$爱尔眼科(SZ300015)$ 爱尔眼科作为曾经的公募基金心头肉,高成长高估值抱团股的旗帜,这两年真的是跌妈不认,最高点下来两次腰斩,也不知道当年买入被套的股民们,现在是何种心情。

按照我常用的分析表格拉数据一看,爱尔眼科一片绿色,除了高估值外几乎没啥明显缺点。但恰恰因为估值高企,不论爱尔眼科这家公司有多么好,咱也从来没买过,事后看来真是无比正确的决策。

一、个人点评

1.1、综合评价

我一直坚持两点投资真理不动摇:其一,没有一家公司,会永远透支业绩预期享受高估值,其二,没有一家公司,会永远保持业绩高速增长。

爱尔眼科的增长,多年来一直都非常稳定,我仔细研究了它的经营方式和财务运作,才发现其实在一定的范围内,他的业绩想要如何呈现,增长多少,完全可以掌握在自己的手中,而且这种“美化”是完全合理合法的。

但无论是估值还是业绩增速,终归会回到合理水平,我们永远要对估值和业绩双杀心怀敬畏!

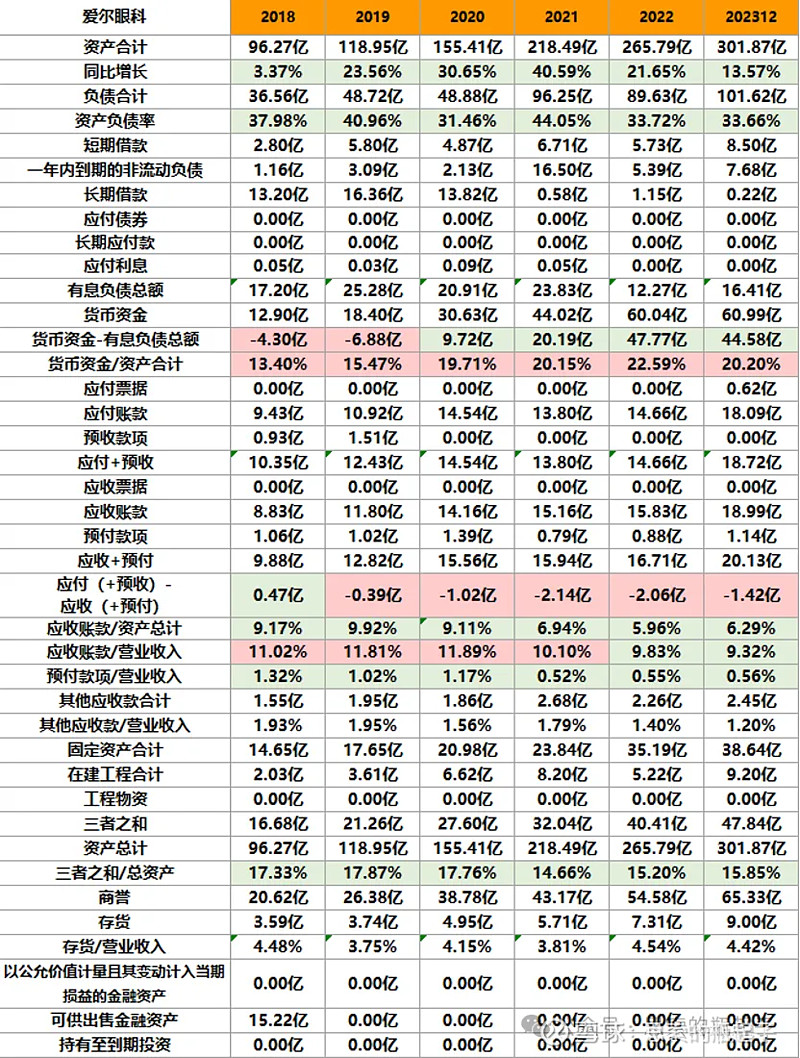

1.2、财报数据简表

二、企业质量与财报分析

2.1、眼科行业特点

眼科医疗行业的高增长,源于患者基数庞大。随着现代学习、工作、娱乐生活中用眼强度不断增加,我国当前拥有近视患者6.5亿,白内障患者2亿。

我国青少年近视率及近视人口数量全球第一,小学生近视率36%,初中生71.6%,高中生高达80%;同时,60岁以上的老年人口中,白内障的发病率高达80%以上,所以如此高的病患群体,才导致眼科医疗服务市场在过去10年中快速增长。在这个过程中,民营眼科医院的增速,远高于公立医院。这主要有以下两点原因:

由于公立医院床位饱和、医保结余下滑、国家政策支持民办医院发展等因素,类似眼科这种专业化流程固定、利润率较高的专业科室,吸引到了民间资金进入,从而推动眼科行业快速发展。

并且眼科在综合性公立医院中不太受重视,经常与耳鼻喉或者五官科集成在一起,导致病人排队等候时间长、检查流程繁琐。而民营眼科医院的服务更好,设备更先进,并且通过给予医师更高的薪资待遇,吸引优秀眼科人才,快速提升自身医疗水平,从而吸引到更多的患者。

眼科是个很赚钱的行业,其一是前面提到过的患者人群基数庞大,全国接近三分之二的人口,都是潜在的眼科客户。另一方面,也是由于眼科疾病是贯穿我们全生命周期的病种,比如青少年期的近视与矫正,老年后的白内障、青光眼、黄斑变性等症状,并随着现代生活手机电脑使用时长快速上升,成年人的眼部疾病发病率,也在持续增长中。

眼病还不同于其他疾病,发病了不马上治疗的话,会极大影响生活,所以这是个需求庞大且刚性的产业。

从商业模式角度来看,眼科不同于我们常见的牙科,高端眼科诊疗器械和耗材价格较贵,一般不是个人可以负担得起的,因此眼科没有像牙科一样,小诊所遍地开,竞争多在大型眼科医疗集团间展开。

目前眼科医疗机构大多采用连锁运营的模式,由于诊疗流程简单,因此在统一的标准和管理体系下,眼科医院的技术与服务质量得以标准化,可复制性较强。眼科公司的业绩增长,除了存量医院的经营效率提升外,还有不断连锁扩张带来的增量,当市场饱和增量开始下滑时,行业的高成长时期也就将结束了。

眼科医院本质上属于轻资产运营,固定资产的投入主要是眼科诊疗设备,办公场地以租赁为主,因此固定资产占比较低,总资产负债率维持在33%的水平,是一门投入不高、抗风险能力较强的生意。

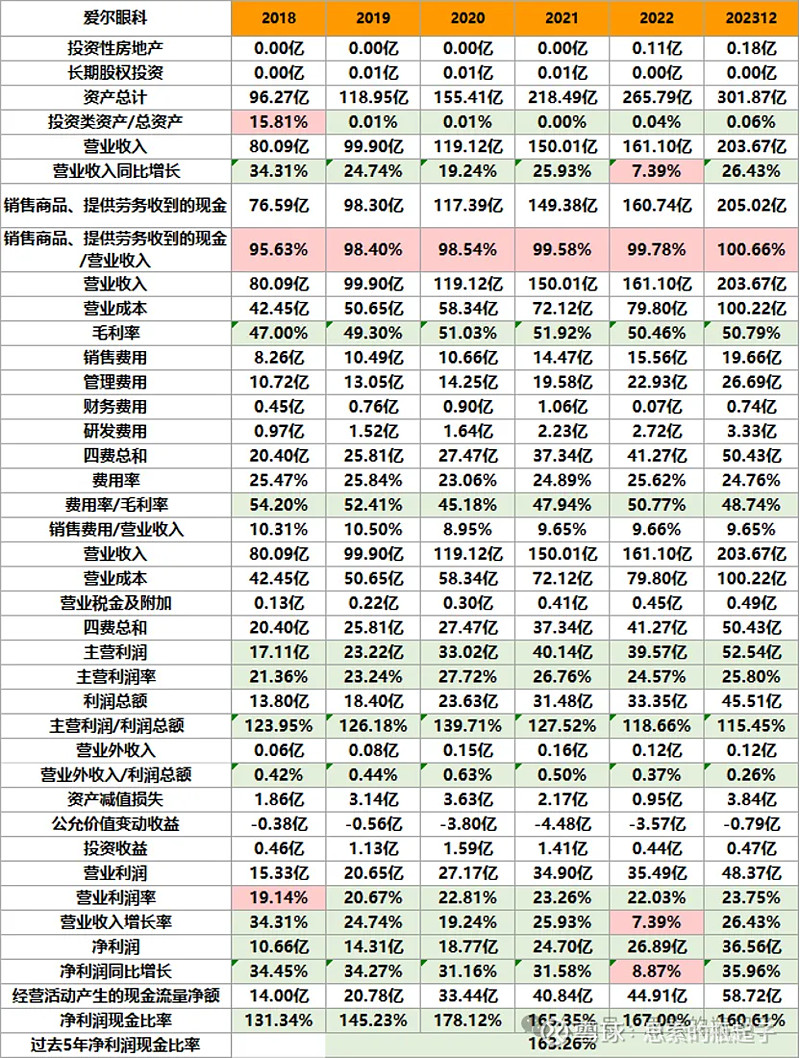

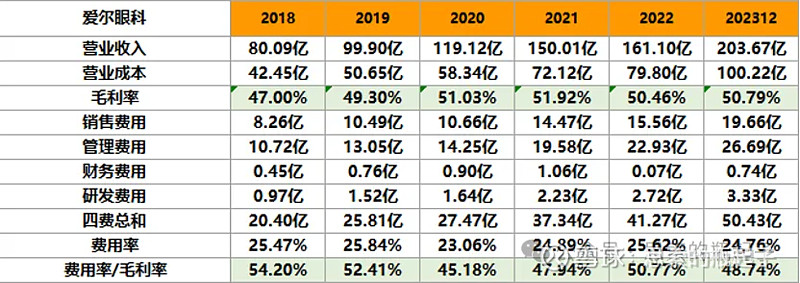

同时行业毛利率基本可以达到40%-50%的水平,说明眼科生意比较赚钱,我们今天分析的龙头爱尔眼科的毛利率达到50%,各项费用率保持稳定,ROE常年保持在15%以上。

同时公司每年的净利润现金比率较高,平均达到160%以上,哪怕扣除掉折旧影响,也在120%以上,说明公司确实是赚到了。生意模式清晰易懂且透明,成长性好,这是过去爱尔眼科长期享受高估值的逻辑。

2.2、从高商誉剖析爱尔眼科发展战略

了解爱尔眼科的股民都知道,它的商誉非常高,截止到23年底有65亿。查询年报可知,2023年爱尔眼科的商誉减值损失高达3.84亿元,超出了当年净利润的10%,还是非常多的,并且商誉减值不能转回,相当于永久亏损。

所以别看爱尔眼科的商誉不断增长,就忽略掉了它的减值风险,我又仔细查阅了年报,爱尔商誉原值期末余额为80.65亿元,已经累计减值了15.32亿元,这才有了65.33亿的数值。

如此高的商誉,与爱尔眼科的扩张模式紧密相关。我们知道任何一门生意,都要遵循先投入再产出的逻辑,投入一要花钱,二要时间,从而慢慢盈利收回投资成本,也就是说扩张需要大量资本投入,并且在建设期和试运营期间总是亏损的,反映在财报数据中就会比较难看。

爱尔自身没那么多钱,又想尽量缩短扩张时长,因此想出了一个绝妙的资本运作方式,那就是通过设立产业基金,培育新连锁眼科医院,等到盈利后,再通过收购的形式,将优质资产装回上市公司,这样既降低了初期资本投入,又避免了新建医院业绩低迷期对上市公司业绩的影响,可谓是一举多得。

2014年,爱尔眼科开始设立产业并购基金,自身出资占比小于20%(相当于上了4倍杠杆),通过基金支持新建医院的扩张,等到医院盈利后再进行收购。这大大加速的爱尔眼科的发展,且在财务报表中又不影响公司的净利润水平(毕竟那些不赚钱的,依然处于孵化期的新建医院们,与上市公司爱尔眼科的业绩毫无关联)。

设置产业发展基金之前,爱尔眼科的年化扩张速度约为16%,而通过基金加杠杆后,扩张速度立马上升到了接近40%的水平,这也是过去爱尔眼科业绩高速增长的核心根源。

当然分析财报之所以有用,就是因为公司的任何行为,都会在财报中有所体现,爱尔每年投资活动都有大量的现金流出,多数时间高于归母净利润指标,这也是它每年没有多余资金分红,分红率较低的直接原因。看似赚了很多钱,但都用于投资扩大再生产了,一旦停止投资,公司业绩增长速度就会立马下降。

另外由于产业发展基金中,爱尔眼科持股比例较低,其余的资金方也是要赚钱的,人家赚的就是医院孵化成功开始盈利后,爱尔眼科的收购溢价部分,因此反映在财报中,形成了大量的商誉。

所以我对于爱尔眼科高商誉的理解是,这些商誉就是爱尔眼科高杠杆快速发展所需支付的财务费用,只不过通过资本处理的手法,将费用变成了资本(商誉),并在未来通过慢慢减值消耗掉。

通过这种扩张模式,爱尔眼科快速建立了中心城市、省会城市、地市县级城市的三级连锁布局体系,地市覆盖率超过80%,并把业务拓展到了海外市场,成为了无可争议的行业龙头企业。

民营眼科医院的可复制性还是比较强的,因此竞争壁垒主要由规模、品牌、人才几方面构成。目前来看爱尔眼科通过前期的快速扩张,形成了较强的规模优势,由于经营成本主要由人工、折旧和耗材费用组成,人工折旧相对固定,而耗材采购占成本比例较高,爱尔靠着规模体量,就可以对上游拥有更强的议价能力,从而降低整体采购成本,获得更大利润空间。

另一方面,爱尔随着规模的增长,也在逐步建立品牌认知,眼部手术还是有一定风险的,老百姓要么选择稳妥的公立医院,要么就选像爱尔这种知名度较高的民营企业,才足够放心。当然去年也出现一些负面新闻,这也与爱尔高速扩张,管理能力下降有关。

最后一方面是人才,爱尔很早就开始储备相关的人力资源,构建了“多院”“多所”“五站”“五中心”“四基地”“一平台”“一室”的创新型医教研一体化平台,持续完善医生培养体系建设,为自身发展持续输送人才。

总的来看,爱尔的快速扩张战略是比较成功的,先发优势已经非常稳固。当然随着几家竞争对手陆续完成了IPO上市,自身全国网络布局也接近完成,未来爱尔眼科增速下滑,是大概率的事件。

2.3、盈利来源与未来增长

盈利来源方面主要有两大块,其一是存量眼科医疗服务业务的效率增长,其二是新增医院的增量扩张。只通过财报数据以及网上公开资料,真的很难精准估算爱尔眼科的业绩增长。原因有几点:

其一,由于爱尔眼科旗下医院众多,截止到23年底,国内拥有256家医院,183家门诊,国外布局了131家眼科中心及诊所,想要精准判断存量业务增长几乎不可能。

其二,我们也无法得知,2024年爱尔眼科会把多少家表外的医院收购并表。最后,依照我个人浅薄的判断,商誉减值损失的多少,是可以调节的,通过这部分,也能在一定程度上,影响业绩的多寡。

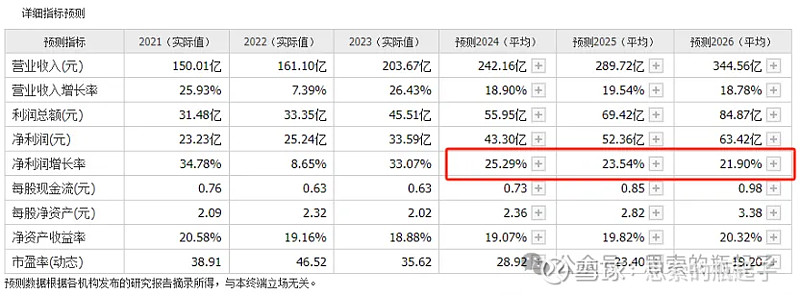

所以说对于爱尔眼科未来的业绩增速,大概率只能拍脑袋估算,当然估算也是有迹可循的,毕竟管理层擅长资本运作,那么大概率它会交出一份让市场满意的答案,所以我们可以根据各大券商研报对于爱尔眼科的平均业绩预测,向下取整,大概率不会出现很大的偏差。

从投资现金流出角度来看,2023年公司净资产大约190亿,投资现金流出33亿,投资现金流占净资产比例为17.4%,只要未来能保持新增投资在15%以上,加上现有存量业务效率的提升(假设为5%),那么短期内保证20%的业绩增速应该问题不大。

这里我要再多说一句,爱尔眼科的情况比较特殊,它的净利润增长与自由现金流增长,在报表中看着貌似增速接近,但实则不然。因为它赚到的钱都拿去扩大再生产了,只要它停止投资支出,留下现金分给股东,那么业绩增速也会马上断崖式下滑,也就是说成长与现金,二者不可兼得。

未来眼科市场一旦趋于饱和,那么再多新增投资也不会换回高增长,所以我认为,适当下调对爱尔眼科的业绩增速预期,是非常有必要的。

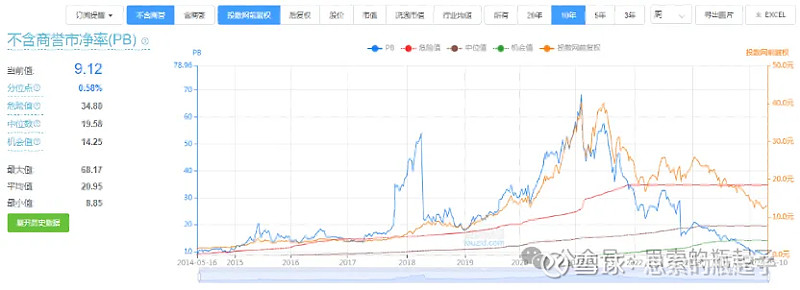

三、估值分析

3.1、股价与估值走势

爱尔眼科的股价走势,是典型的基金重仓白马抱团股崩溃后的景象,崩溃前持续上涨N年不见回调,估值接近百倍,涨的踏空者们怀疑人生,认为价值投资都是骗子,只有不断的追涨才能赚大钱。

结果股价崩塌,陷入慢慢熊途,价值回归时,又跌的投资者痛不欲生,甚至再一次骂起了价值投资,认为现在公司股价相对历史已经如此便宜了,为啥还止不住颓势呢。

所以做价值投资真的是里外不是人啊,哈哈,至于爱尔眼科当前的股价,是否具有投资价值,还得等后文我们分析过估值后再下结论。

我对比了一下其他眼科上市公司,可以说除了华厦眼科外,一个能打的都没有,因此也不具备太高的参考价值。

从PE角度来看,当前公司处于10年历史估值的最底部,由于历史上一直被资金追捧导致高估,因此也不具备太大参考价值。我看了一下数据,14年公司归母净利润为3.09亿元,23年为33.59亿元,十年涨了10.87倍,股价的话前复权涨了约8.1倍,所以拉长时间来看,公司股价涨幅是低于业绩涨幅的,从市场有效假说角度,可以给出股价相对合理的判断。

从资产角度,公司不含商誉的PB高达9.12倍,虽然同样是历史最低,但依然有些昂贵,成长股不太适合用资产定价的方式判断估值,因此看看就好,同时爱尔眼科分红不高,股息率参考价值不大。

3.2 估值探讨

估值部分内容为「zs星球」专享内容。

四、附:年报数据表格