我想站在2019年那个时间点,可能没人会想到3年的影响会如此深刻和久远,直到现在上海机场的国际客流也未恢复到当年的水平。

但总归一切正在逐步回归正轨,这个时候,也是重新分析上海机场的好时机。

一、个人点评

1.1、综合评价

上海机场坐拥浦东、虹桥两大国际机场资产,地处上海与长三角经济发达地区,拥有区域排他性的独特竞争优势。商业模式主要依靠航空客流量变现,收入包括提供航班起降、旅客综合服务等航空性收入,以及商业经营、场地租赁、广告等非航空性收入。

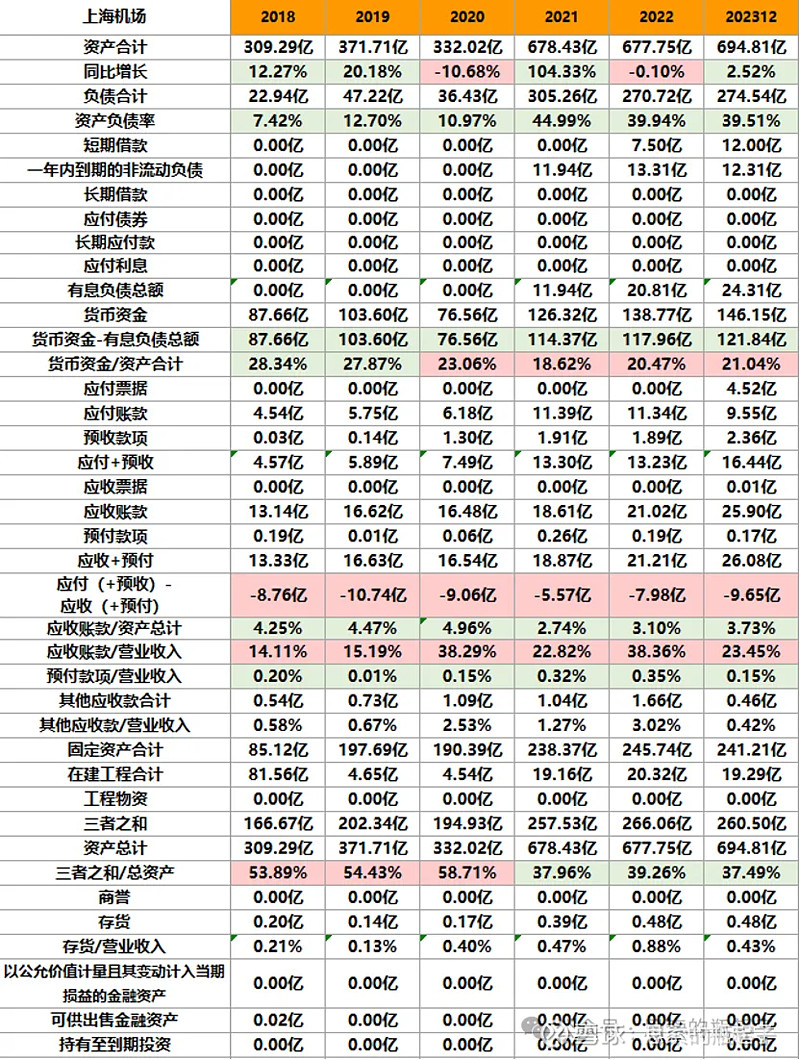

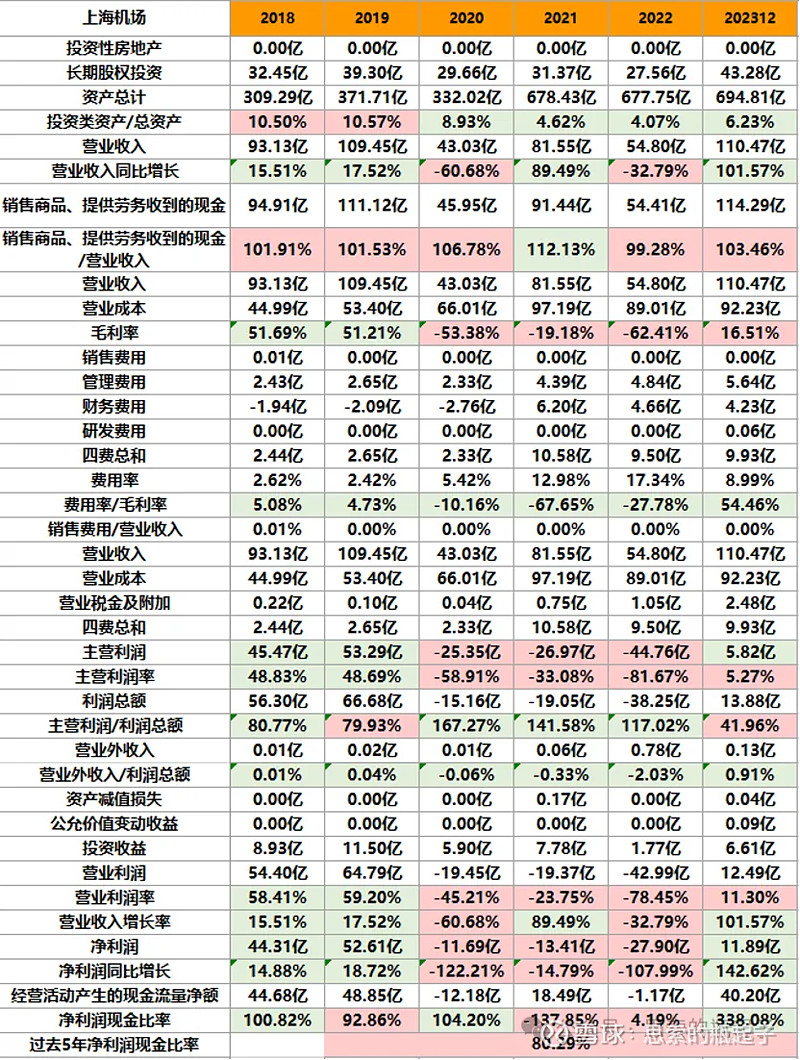

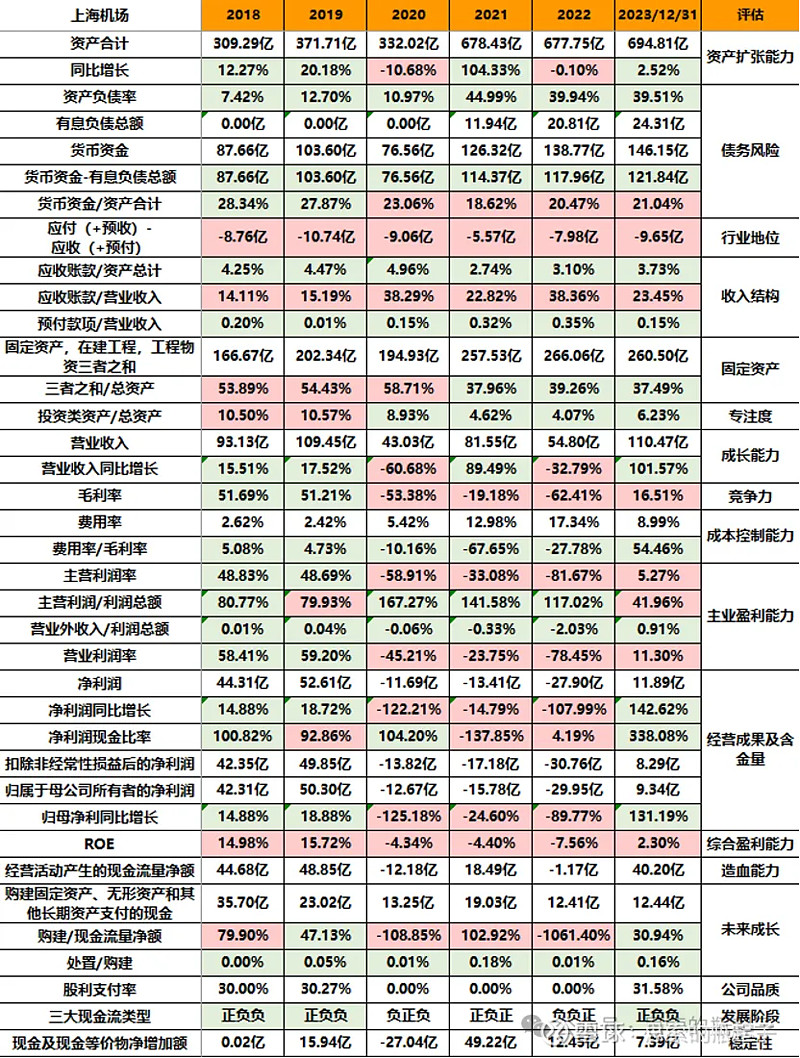

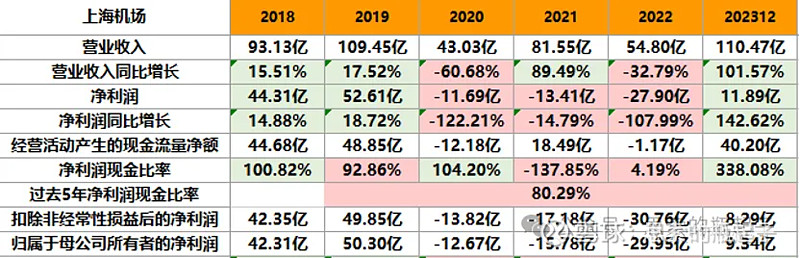

1.2、财报数据简表

二、公司简介、股价与估值情况

2.1、所属行业特点

过去几年的新冠疫情,对于依靠人流量吃饭的行业,都是毁灭性打击,机场股受冲击更严重,因此20年~22年机场股的财务数据,无法反映其真实价值,后文我在对比分析时,也会更多引用2019年的数据。

机场运营属于高壁垒高排他性的区域垄断性行业,对于一个城市而言,几乎不会有新的竞争者出现。因此机场类上市公司普遍经营状况稳定,具有公用事业类股票的特征。

反映在财务报表中,呈现业绩稳定、低存货、高固定资产高折旧、净利润现金含量较高、盈利能力适中的特点。

机场在建设期要投入大量的资金,用于航站楼和跑道等固定资产的施工,因而形成较高的固定资产规模,投入运营后,高固定资产会导致高折旧,因此公司每年的营业成本中,有很大一块属于固定资产折旧费用。这部分费用不是真的花掉了,而是会计估算的结果,机场每年投入的维修金额,一般来说都远远小于折旧,因此机场股往往会赚回比净利润更多的经营现金流,赚的都是真钱。

机场为航空公司、旅客和物流企业提供服务,因此存货极少,没有减值风险。

机场收费属于政府定价,保证一定的利润空间用于偿还前期的巨额建设投入,并为股东留下适当利润,因此其盈利能力适中,不会大赚但高于上市公司平均水平。又因为价格稳定,因此机场股的业绩,与客流量高度相关,从客流量指标即可大致推算业绩水平。

2.2、公司战略分析

上海机场坐拥浦东和虹桥两大国内一线机场,占据全国经济中心城市,国际旅客占比极高,按照2019年的数据,上海机场的国际旅客数量占比超过五成,而北京首都和广州白云机场的国际旅客数量,仅占到总旅客吞吐量的四分之一,这也使得上海机场的盈利能力超出平均水准。

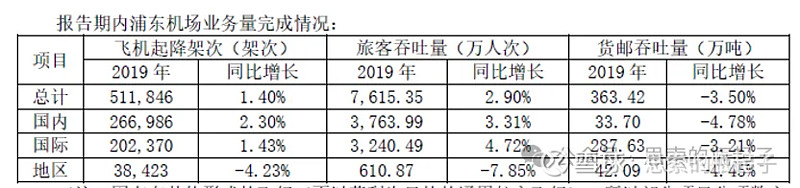

我来举一个直观的例子:2019年时,虹桥机场还不属于上市公司“上海机场”的资产,当时的上机运营的主体是浦东机场。19年虹桥机场发送旅客4560万人次,净利润5.1亿,而19年浦东机场发送旅客7600万人次,净利润52.6亿,也就是说浦东机场的客流量是虹桥的1.6倍,但利润是虹桥的10倍,这就是国际旅客多所带来的更强的变现能力。

所以从战略的角度,上海机场也是围绕着国际旅客,以及其服务(主要是免税商品销售)来做文章。主要动作有两点,其一是在2021-2022年期间,发行股份收购了虹桥机场,可以看到公司21年的资产和负债,同时大涨300亿。

虽说虹桥机场的盈利能力,大大弱于浦东机场,看似拉低了上海机场的资产平均质量,但两大机场统一管理后,可以更有效的调配旅客运力,减少内耗竞争,那么多出来的旅客承载力,就有可能分配给利润空间更大的国际航班,从而驱动公司业绩进一步增长。

第二个动作是入股中免。公司2023年长期股权投资增长了近16亿元,具体用途为投资17亿收购了日上上海、日上中国、中免首都、中免大兴的15.68%股权或权益,进一步与中国中免深度绑定。我认为这次入股中免,也是过去4年间,上海机场向中免让利后,换来的结果,从长远来看,肯定对上海机场的盈利水平起到正面作用。

道理很简单,无论是上海机场还是中国中免,其核心资产都具备一定的排他能力,上海大概率不会再建第三机场,因此上机的资源是独一无二的,而免税业务利润丰厚,国家也不会完全放开让所有市场主体参与,因此竞争壁垒较强。现在上机买回了一部分中免的股权,未来北京各机场免税店的销售分成,都有它的一份,拓展了自身固有的地域局限性,扩张了成长上限,在我看来是个大大的长期利好。

可以看到今年这份新增的长期股权投资,就给公司带来了1个亿的利润,这还是在出入境免税业务未曾恢复到2019年同期水平的情况下,可想而知这笔买卖对于上海机场而言,是相当划算的。

2.3、赚钱的业务有哪些

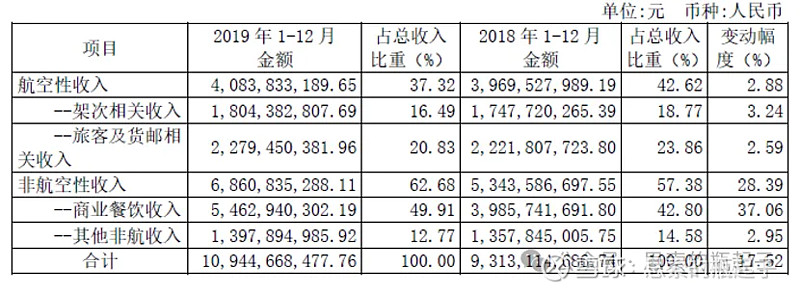

上海机场主要赚取航运、旅客、货邮、商业餐饮、物流服务以及其他非航收入,分别对应航空公司、旅客和物流公司。

如果按运营主体划分,包括浦东机场公司、虹桥机场公司、机场物流公司、广告公司、航油公司,以及入股中免的商业投资公司。23年营收如下:

可以看到2023年公司航空性收入占总营收的40%,商业餐饮占22%,物流占13%,其他非航收入占25%。虽然看似公司营收已经回到了2019年水平,但结构不尽相同。

对比2019年数据可以看出,上海机场在商业餐饮收入一项上少了30亿的营收,由物流服务和其他非航收入补上了,虽然营收差不多,但这是因为增加了虹桥机场的增量,因此当前营收还没到公司的实际运营能力上限,未来各业务板块依然具有业绩修复空间。

虽然营收回升,但公司的净利润指标,较2019年还相差甚远,这也看出来国际旅客所带来的商业收入,对公司的盈利有多么大的影响,可以说这一块业务的恢复程度,直接决定上海机场的估值水平。

但一个非常好的现象是,公司经营活动现金流快速上升,比净利润多近30亿。要知道机场股的成本中,有非常大的一项是固定资产折旧,而折旧金额是会计数字,而非真实的翻修成本,机场和跑道建成后可以用很多年,每年投入的维护费用远远小于折旧数字,因此这一部分隐藏的利润金额,就会在经营现金流中得以体现。我们后文对上海机场估值时,也会在自由现金流的计算环节,对于折旧金额进行调整。

2.4、未来盈利增长测算

下面我来测算一下,上海机场未来的利润增长空间有多大。

先看虹桥机场,它拥有两座航站楼两条跑道,设计年旅客吞吐量4000万人次,其中2019年共发送旅客4564万人次,净利润5.1亿,2023年发送旅客4249万人次,净利润2.57亿。

按照经验,机场可以超负荷运作,但一般也就超出设计旅客吞吐量上限的20%-30%,哪怕未来虹桥机场的年旅客吞吐量达到5000万人次,那么粗略估计其净利润水平,也就上升到10亿左右。

再来看浦东机场,它的盈利水平是上海机场业绩的根本保障。据我估算,浦东机场2023年的总营收大约为50-60亿上下,利润的话根据年报数据反推,总利润11.89- 2.57(虹桥机场)-0.92(中免股权收益)-0.8(机场广告)-2.9(航空油料)-4.67(机场物流)=0.03亿,也就是说浦东机场2023年几乎没赚钱。

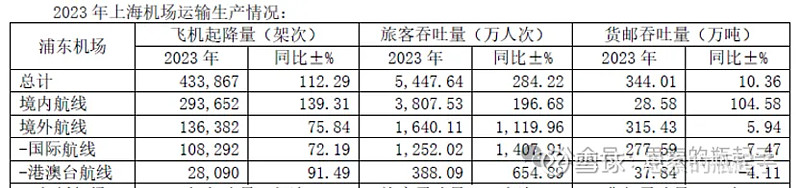

再来对比浦东机场2019年与2023年的运营数据:

飞机起降量恢复到19年的85%,货邮吞吐量恢复到95%。最重要的旅客吞吐量恢复到19年的71.5%,其中国内旅客基本完全恢复,而国际旅客仅恢复了43.5%,还有年2200万人次的缺口。

另外一个非常重要的点是,浦东机场新一期的免税店项目经营权合同补充协议,已于23年12月1日开始施行。这里简单介绍一下,疫情爆发后,上海机场与中免出了一份补充协议,当时规定,在每月实际销售额和月保底销售额中,如果实际销售额大于保底金额,则按保底结算,如果实际销售额小于保底金额,则按照实际结算,也就是说二者取低值,保底金额实际等于封顶金额,这大大影响了上海机场的营收和利润水平。

新的补充协议,又回到了2020年前的原有模式,即在实际销售金额与保底金额中,二者按较高值收取,这又回到了下有保底,上不封顶的模式,因此24年上海机场的业绩肯定会大幅提高。

我参照券商研报对新协议施行后的推算,上机的实际综合扣点率大约为25%,以及2019年浦东机场国际旅客免税销售客单价350元/人来计算,2023年1640万旅客的人均客单价大约能提升150元/人,这部分由新分成协议带来的增量利润大约有5-6亿的水平。

新增旅客数量方面,24年1季度浦东机场客流量已经恢复至2019年的80%,假设全年平均达到2019年85%的水平,新增客流量大约为1600万,假设人均客单价为300元/人,那么新增利润大约为10-11亿。

以上部分保守估计新增净利润约15亿,如果客单价进一步上涨,或者客流量进一步提升,并且考虑机场有税店铺租金收入上涨,以及公司其他业务板块随着客流量回升的业绩增量,那么在24年有望带来20-24亿的利润增幅,使得公司净利润达到30-35亿的水平。

三、估值分析

3.1、股价与估值走势

从股价走势中可以很明显的看到,新冠疫情是个分水岭,疫情前公司股价一路上涨,而疫情之后随着业绩暴跌,公司股价也持续下跌。

在我看来,机场还是那个机场,甚至还增加了虹桥机场资产包,疫情虽然影响了公司的短期盈利水平,但它真正值钱的,还是机场相关的固定资产本身,以及其独特的资源稀缺性,这种由稀缺带来的躺赚能力,是99%的A股上市公司都不具备的。

当前上海机场的PB指标为2.27,看起来很低,但对比A股同行来说,依然是最高水平,其他三家只有1.4左右。因此上机的真实价值,还得经过细致分析才能得出。

3.2 估值探讨

估值部分内容为「zs星球」专享内容。

四、附:财报数据表格