4月23日,一个没有引起普通人注意的新闻发布了。

关于这个消息,大多数的声音都将其认定为中国版的“QE”,代表人民币走上了质疑美元,理解美元,成为美元的道路,大水漫灌从此而起,通货膨胀与货币贬值指日可待。

"QE(量化宽松)"这个词是日本发明的,意思是,央行直接下场购买包括国债,MBS,企业债券、商业票据、地方政府债券,甚至股票指数基金(ETF)和房地产投资信托(REIT)等证券资产,以稳定非银行金融市场,为市场提供流动性。

一般会在什么情况下出现呢?在经济下行周期,人们的风险偏好降低,光存钱不消费;企业赚不到钱,也没有动力扩张,反而将业务收缩;进而导致流动性枯竭,经济陷入通缩螺旋的恶性循环。

即使宏观利率已经降到了0%,准备金已经降无可降,依然无法将钱从金融系统中赶出来。

这个时候,有形大手要起到作用,由政府去主导一些生产和投资活动,将经济的活力拉起来(财政部的工作)。

而此时央行有什么选择呢?央行是制定和执行货币政策的部门,它要做的,就是通过“某种”方式,让大家产生钱即将不值钱了的预期,而途径之一,就是央行下场直接购买国债(美日版QE)。

以国债为锚,发行大量的货币流动性到市场上,让人们产生货币即将大幅贬值的预期,从而刺激消费和资产购买。

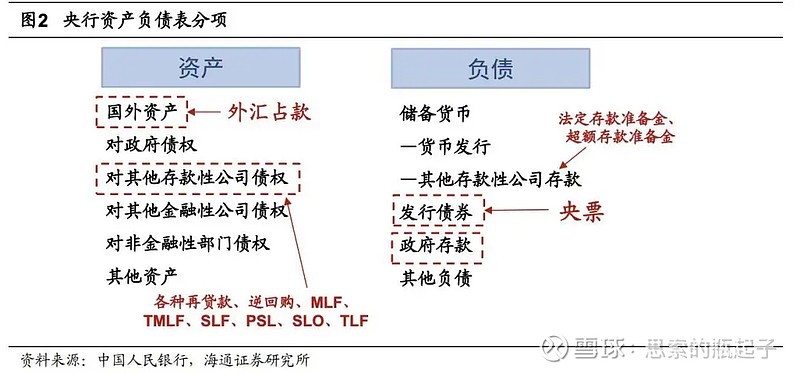

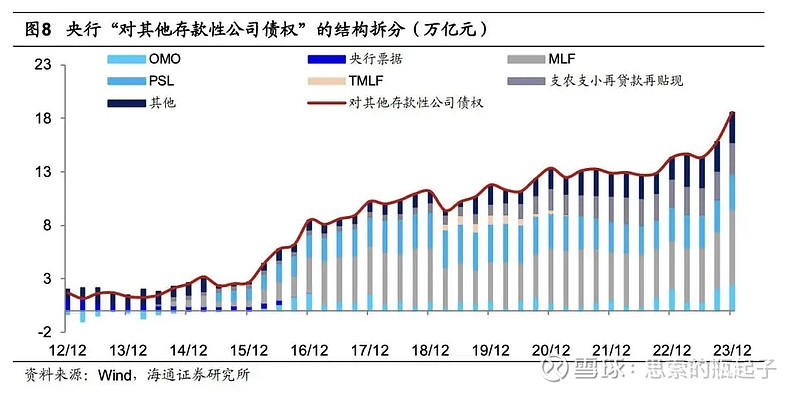

货币可以凭空创造吗?不可以,它一定要有一个锚定物。从前,我们央行的锚定物是外汇占款,2008年底至2015年底,央行外汇占款平均占到央行总资产的79.2%,其中2013年底最高占比83.3%,所以从前外汇是央行货币投放的主要渠道。

后面我们都知道,国内外汇形势发生了变化,人民银行又通过一系列货币政策工具创新来丰富流动性调节,比如,公开市场,SLF,MLF,准备金等。

国债的现券交易,现券买断和卖断也包括在内,前者为央行直接从二级市场买入债券,一次性地投放基础货币;后者则是反向操作。

在二级市场购买不增加国债余额,一级市场购买增加国债余额,虽然对央行来说资产负债表是平衡的,但对财政来说不是(所以一级市场的购买会非常谨慎);同时,二级市场的国债流动性之前一直不太好(可以理解为持有到期的人多,买卖的少),所以央行在二级市场的操作,影响的规模会相对更有限。

那么央行在二级市场参与的国债买卖,除了增加相对有限的流动性之外,还能起到什么样的作用呢?

债券市场的运作,与我们熟知的股票市场不同,对没有了解过的朋友们来说,有点反直觉。

债券的价格,收益率和利率,三者的关系一定要搞清楚。比如票面利率5%的10年期国债100元面值,如果你持有到期,那么年化利率就是5%。但,10年的周期太长,很多人中间需要流动现金,想把这张债券卖掉,那这个时候债券如何定价,能不能卖到100元呢?这是不一定的。

如果市面上的购买者众多,都想要这张国债,那这个债券的价格可能就会涨到101元一张,那么以这个价格购买到的投资者,他的债券预期收益率就是3.96%,如果没有人想要买这张债券,可能你只能99元卖掉,那么买到的人,他的预期收益率就是6.1%。

也就是说,央行成为了债券二级市场的一个重要变量,可以通过买和卖,间接地影响国债的收益率波动。

十年期国债的收益率是一个重要指标,它代表着一个国家长期的无风险收益率,而这个收益率又会成为人们判断市场资金使用的成本,和各种资产投资价值的“利率之锚”,包括房产,股票,债券,商品,黄金,现金等。

自2021年初起,中国10年期国债的预期收益率持续走低,从宏观角度来说,这是一种非常不好的现象,不是央行希望看到的。(全网同名:思索的瓶起子)

因为日本长达30年的经济通缩,也触发日本国债收益率在很长时间持续下行,市场会认为,这是经济通缩的某种征兆;而我们国家GDP的增长在5%左右,那么十年期国债的合理收益率应该在合理中枢2.5%左右波动才对。

其次,有相当一部分投资机构,预期央行可能会通过购债行为向市场注入资金流动性,以刺激经济增长与通胀回升,于是他们计划大手笔买入长期国债待涨而沽(这种套利策略目前已经成为一些固收类私募产品的卖点),但这反而会导致更大范畴的资金空转,不再投向实体经济。

我们不要忽略一句非常关键的话,也就是,4月23日,央行相关部门负责人向媒体表示,长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

如何让长期国债的收益率运行在合理的区间呢?按照我们上文的讲解,那就是央行下场在二级市场做国债现券卖出。

没错,买卖是双向的,放错了地方的流动性,不但无益反而有害。4月24日农商行与部分银行理财机构抛售10年期与30年期国债,使国债收益率有所反弹,主要也是他们担心央行可能会入市参与公开市场债券卖出操作,“纠正”长期国债收益率低位徘徊状况。

当然,央行也是可以买入的。今年我国将发行1万亿元超长期特别国债,如果央行在二级市场购债,一方面可以缓解国债大量发行所导致的发行利率上行、挤压信用债发行空间等问题,另一方面也宽幅释放了流动性。

同时长期来看,降准空间逐渐减小,央行通过二级市场买卖国债可以成为一个调节基础货币的工具,丰富工具箱。

总结来说,二级市场买卖国债,你说这个算QE吗?如果跟美日比起来,性质和规模都不一样。但它能不能起到增加流动性的作用呢?当然也可以。(全网同名:思索的瓶起子)

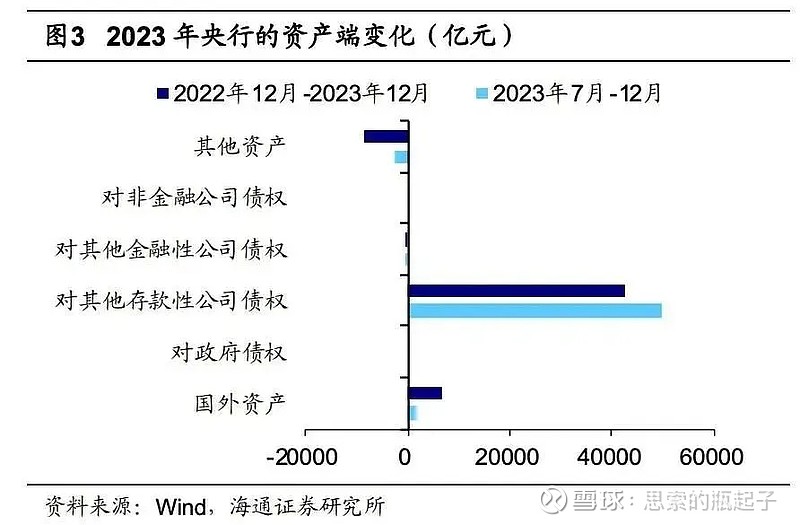

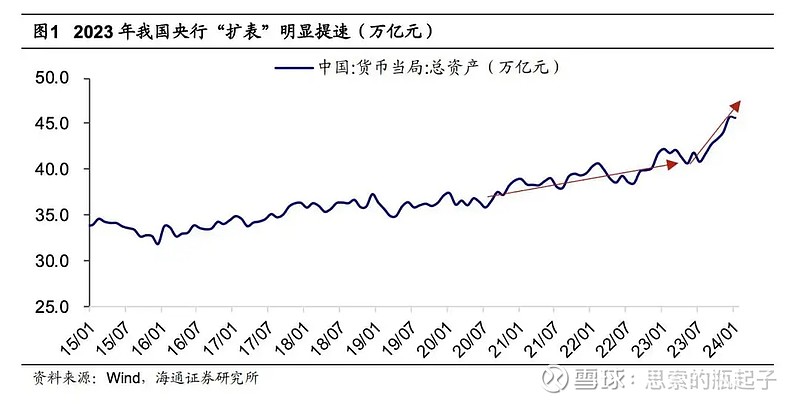

不过说到“扩表”,2023年全年扩了4万亿(其中MLF贡献了2.5万亿),而过去平均每年也就是1~2万亿的规模。想扩早就扩了哈哈,根本不用等到二级市场买卖国债的这一天~$国债ETF(SH511010)$ $华安中债1-5年国开行债券ETF联接A(F009656)$

我们的货币调节工具,目前还是偏向结构性工具,仅2022年,央行就新增创设了8种结构性支持工具,2023年又新增了“房企纾困专项再贷款”、“租赁住房贷款支持计划”两项,2024年,又增设了“科技创新和技术改造再贷款”“支农支小再贷款”等。

不过结构性货币工具存在投放相对被动的问题,央行依然要通过主动的公开市场操作来调控。如今将二级市场买卖债券提出来,不过也是多增加了一个工具而已,还算不上历史性的一天。

真正的那一天,或许是这个时候。 #最大降息!5年期LPR下调25个基点# #中海油财报靓丽,A股港股双双大涨#

(完)

文中「海通证券的研报」我已经上传到「zsxq」思索的瓶起子,已经加入的星友,可以直接查看全文。