今天miki来寻找一些基本面优秀的公司。

先来设定一些指标:

1、上市大于3年。新股和次新股的不确定性较高,且历史数据较少,不具备参考性,从规避风险的角度,选择上市大于3年的股票。

2、市值大于100亿。我将100亿的市值作为上市公司规模大小的门槛,市值过小的公司,容易被一定体量的资金控盘,万一摊上了大概率要被收割。

3、近五年毛利率大于40%。近五年则要求公司基本面长期稳定,而毛利率越高,说明公司的生意模式越好,赚钱越容易。

4、近五年净利润现金比率大于80%。许多公司销售确认后就会计算收入和利润,但现金是否真的回到了账上,还是仅停留在账面上的应收账款,则代表公司是否真的赚到了钱,因此,净利润现金比率越高越好。

5、近5年ROE大于15%。ROE代表了公司每一份净资产的赚钱能力,是一项综合判断指标,像巴菲特就曾经说过,如果只看一个指标的话,他会选择ROE。

按这5项指标筛选下来,截止到10月30日,一共有22家上市公司符合条件。

整体来看,还是以医药股和消费股为主。因此也说明,医药和消费板块,真的是成长性较强,长期确定性较高,生意模式优秀的行业。

我会挨个浏览一遍公司的估值,只挑估值低的公司来重点分析。

一、贵州茅台

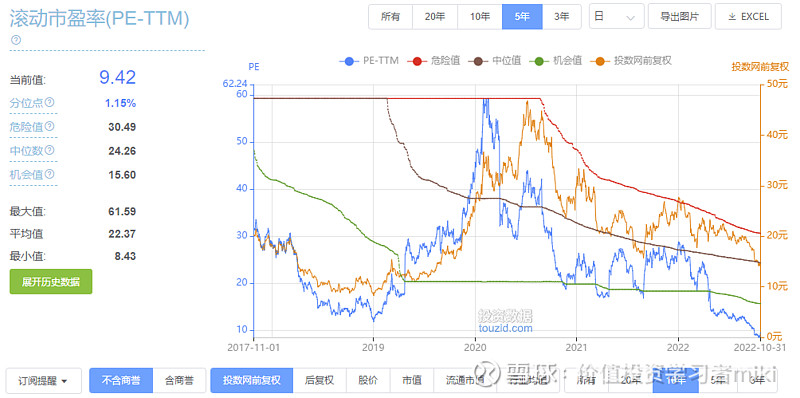

从茅台近10年的估值走势图中可知,2018年底部时期,茅台的估值最低点在22倍PE左右(2014年9倍估值受塑化剂和八项规定影响,没有大的利空很难跌到)。所以当前28.67倍PE还有向下空间,继续观察。

二、迈瑞医疗

迈瑞医疗上市时间并不长,且上市时处于2018年的底部时段,不好从历史走势分析。从市盈率指标自身的逻辑来判断,当前40倍的市盈率,也就相当于年化2.5%的收益率,说明估值依然不便宜。

不过迈瑞医疗的业绩一直非常稳定,集采对其影响截止到目前也并不大。现在这个人心浮动的市场,有点利空就猛烈杀估值,所以高估值股票还是建议暂时观望为主。

三、泸州老窖

泸州老窖2018年的底部估值是17倍,当前价格依然有向下30%的空间。

同时市场质疑白酒行业压货给经销商,从而粉饰财报利润的行为,对整个行业(除了茅台)未来业绩的预期都不乐观,这也是白酒最近大幅杀跌的原因之一。

miki之前就一直认为,其他行业都在大幅回调,且宏观经济不振,消费信心不足,白酒行业股价和业绩一直坚挺,风险较大,估计这波杀跌,也套牢了不少人。

不过白酒行业绝对是A股数一数二的好行业之一,这点毋庸置疑,只要估值足够便宜,是非常好的长线上车机会,可以耐心观望。

四、爱尔眼科

眼茅爱尔眼科的10年估值低点为35倍PE,当前近68倍的估值依然显得太高。

爱尔眼科集采风险较小,且业绩连续多年增长稳定,这是其可以一直维持高估值的根本原因。不过本着不碰高估值股票的原则,我就静静的看着她。

五、宝丰能源

宝丰能源这只股票,miki也是首次接触,查资料知道公司属于化工材料行业,公司主要产品为PE/PP/焦炭/纯苯/沥青等化工原材料。

虽然当前处于历史估值的低点,但奈何上市时间太短,也不具备太高的参考价值。化工行业属于周期性行业,不是我的菜,因此不会过多关注。

六、乐普医疗

乐普医疗也是首次关注,查了一下资料,公司主营为心血管领域医疗器械(冠脉支架),也是之前被集采鲨过的一家公司。粗略看下来,最近公司股价暴涨一波,脱离了低估区域,股价并不算便宜,同时三季报业绩也仅能说是比较稳定,观察一段时间再说。

七、同花顺

同花顺我是有持仓的,当前估值依然处于低位。同花顺带有券商属性,一旦股市上涨,其业绩爆发力和股价爆发力是很强的。且券商板块目前处于历史低位,连带头大哥东方财富都被锤下来了,板块回调已经较为充分,因此我认为券商与医药一样,均出现了比较好的投资机会。

八、通策医疗

通策医疗当前估值依然不便宜,距离估值低点也还有50%的下降空间。爱尔眼科60倍估值是因为集采预期极低,业绩也相对稳健,但前一阵传出种植牙集采的消息,通策当时就大跌一波,同时三季报业绩也不理想,同比下降16.92%,这么高的估值我认为还有继续杀跌的风险。

九、健帆生物

健帆生物最近连续20CM杀跌,原因在于公司三季度业绩不及预期。其实今年健帆的业绩依然保持正增长,增速下滑也不至于如此惨烈的杀跌,还是受到了市场悲观预期的主导。

增速下滑目前看来是受到疫情散发的影响,以及公司销售模式改革导致的业绩阵痛,健帆miki有持仓,回头也会仔细分析。

十、三七互娱

三七互娱目前估值也处于历史底部,也是miki之前关注过的股票,因为按照条件筛选,三七互娱总能上榜。

但它最大的问题,其一是销售费用率太高,2021年达到56.27%,也就是说公司每花56块钱,才能产生100元的营业收入,这些钱主要花在各大平台打广告上面,一旦新游戏推广不及预期,公司业绩就会产生较大波动。

其二是近两年游戏行业不太景气,带头大哥腾讯都垮了,小弟们的日子也不好过,之前游戏版号还停发了一段时间,也对行业产生一定影响。

简单总结,三七互娱是一家风险与机会并存的公司,miki因为自身能力有限,无法判断其未来业绩走势,无法平衡投资风险,所以只能选择观望。

十一、柏楚电子

柏楚电子是首次关注的一家新公司,上市3年出头,主营业务为激光切割控制系统软件。公司之前一直保持高增长态势,但今年业绩同样不及预期,同比下滑。

简单浏览了公司的财务基本面和业务范围,感觉还是有一定竞争力的,公司的盈利能力较强,利润率较高,在中低功率切割控制系统中,国内市场占有率稳居第一,而在高功率市场,则努力加快国产替代,未来发展潜力十足。但看着63倍的市盈率,这暂时不是我的菜。

十二、济川药业

这么多年过去了,济川药业依然还在榜单上。从估值角度,公司股价近期大幅上涨,原因在于公司三季报超预期,同比取得20%+的增长。

公司销售费用率大幅下降,主要由于其大幅加大了零售渠道的推广力度,与医院相比,零售渠道费用率较低,利润率较高,因此零售渠道占比提升带动了公司盈利增长。

济川药业最近涨幅较多,从估值角度来看,脱离了低估范畴。如果再次跌到10倍PE,可能是个不错的买点。

十三、中简科技

中简科技主营产品为高性能碳纤维,主要应用于国防、航天等高端领域。公司于2020年入选了工信部第二批专精特新“小巨人”企业,成长速度较快。

只是公司当前上市仅3年多,63倍的估值哪怕处于历史低位依然有些高,miki会持续观察。

十四、美亚光电

美亚光电主营业务为光电智能识别装备的研发制造,主要产品为色选机、高端医疗影像设备、工业检测设备等,成长性较好。同时当前估值也接近10年历史的底部区域,miki会重点关注,等有机会仔细分析分析。

十五、老板电器

老板电器miki也一直保持关注,不过它最大的问题,就在于跟地产开发商绑定较深,由于当前地产行业的不确定性依然存在,未来的预期还不明朗,如果买家电行业,还不如买10倍PE的美的更保险。

十六、吉比特

又是一家游戏公司,这说明游戏行业的商业模式是真的好,一串串代码,就可以无限复制,换取真金白银的收入。中国最优秀的游戏公司非腾讯莫属,之后则是网易,如果真的有一天,我们也有了自己的暴雪、任天堂、育碧、索尼等等,在低点投资一定错不了。

吉比特的游戏和三七互娱一样,咱都没玩过也没听说过,好像都是那种靠不停弹窗广告拉流量的类型,我还是去玩塞尔达了。

不过,之前爆火的“羊了个羊”背后就有吉比特的身影,说明在游戏行业,吉比特还是有点东西的……

十七、通化东宝

通化东宝miki知道,被胰岛素集采搞得欲仙欲死。大家不要看它好似估值极低,三季报净利润同比增长30%+,但这是归母净利润。其扣非净利润和营业收入都是同比大幅下降,直接原形毕露。

我记得当时胰岛素集采没有赢家,甘李药业应标价格降幅巨大,拿走了大量的市场份额,具体也记不清了,总之在胰岛素市场集采后的格局稳定之前,还是不建议投资,毕竟风险较高。

从长期来看,胰岛素市场前景还是比较好的,现代人糖摄入量越来越高,miki发现市面上的酸奶现在都越来越甜,以后糖尿病患者人群数量肯定还会进一步提升。

十八、大博医疗

又是一家被集采伤害的公司,三季报业绩直接下滑50%。所以还是踏踏实实定投医药ETF吧,感觉风险可控,持股心安。

十九、心脉医疗

公司主要从事主动脉及外周心血管介入医疗器械的研发、生产和销售,与乐普医疗一样以心血管支架产品为主。之前没关注过也不好评论,40倍的市盈率肯定不算低,不知道未来是否同样存在集采风险。

二十、葵花药业

中药板块算是今年难得的上涨板块了,葵花药业的许多产品,miki家中也是常备的。从估值来看,葵花药业最近涨了不少,脱离了低估值区域。

多说一句,别看今年中药板块涨的好,前几年的持股体验是真心的差,股价长期不涨。从葵花药业的股价走势也能看出,反而是2018年和今年,公司股价涨的好。我有个大胆的判断,一旦股市环境回暖,资金回流消费与医药,中药板块大概率又是凉凉的节奏,因此不要追高。

二十一、ST泛微

ST股我肯定不会考虑,拜拜了您~

二十二、金达威

公司是做保健食品的,业绩连续两年大幅下滑,股价也一路下跌,估值距离2018年底部还有一定空间,看图形也依然处于下跌通道,除非业绩反转,否则投资价值不高。另外我个人对保健品这类东西emmmm……比较一言难尽。

当然,中国以后的社会老龄化趋势这么明确,保健品的市场天花板肯定是越来越高的……

...................................

总算把筛选出来的股票看了个遍,太多新接触的股票,让我也有点伤神。miki已经过了只靠基本面就无脑选股的阶段,会综合判断股票价格、估值、业绩预期、行业发展、竞争格局等等,来选出值得观察的公司。

选出之后也要在自选股中呆上一段时间,逐渐熟悉公司业务特征和管理层能力,再做出判断。

再好的股票,在熊市依然大概率亏钱,区别就在于,一旦股市转暖,好公司的股价可以快速收复失地,而普通公司则需要漫长的煎熬与等待。

#伊利等多只消费大白马遭遇业绩杀# $迈瑞医疗(SZ300760)$ $济川药业(SH600566)$ $泸州老窖(SZ000568)$