中国铁塔是5G收益股

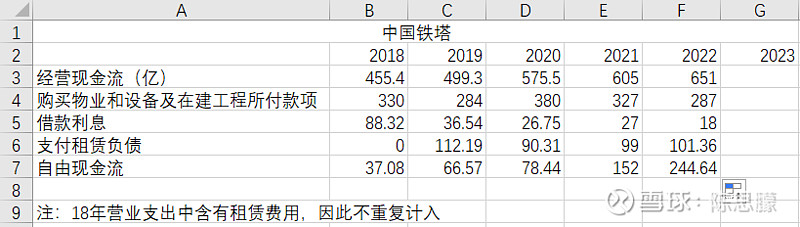

22年有60亿来自留底扣税,因此正常自由现金流150-200亿

因为其大股东也是最大得客户,因此对下游没有定价权。对中国铁塔最重要的是定价权。因此积极开阔铁塔共享,扩展客户提升定价权。目前借款利息较低,且铁塔建设完成后,维护成本逐步提高,因此资本支出不会大幅减少,因此自由现金流主要还是收到经营现金流影响。因此要积极开拓客户,提高铁塔共享率,掌握定价权。

目前股价按22年分红水平,股息率有4%。

中国铁塔的危与机

危:

中国铁塔大股东是其最大客户,因此手里很难有定价权。重点要看27年重新定价的价格,到时候铁塔债务基本还完,会不会被大股东压价。还有三大运营商对其大量应付账款。还有会不会有新的大额资本支出。

机:

中国铁塔股息率是可分配收入的50%以上,而可分配收入等于净利润90%,向三大通讯商收购的铁塔会在24-25年到期,到时折旧会减少100亿,净利润提高100亿,股息可能也会跟着提高。

国铁塔目前股息率4.7%,今后几年每股派息稳定年增长15%左右(此处为假设,也是最重要的前提)。那么投资中国铁塔5年,全部填权股价始终保持在0.76的情况下,投资者可以有多少收益呢?参照上表:1.5年内税前36%的股息,年均7%,扣除28%红利税(或20%),税后就是年均5%左右的红利。2.五年后9.45%股息率的中国铁塔。

如果5年后,社会无风险收益率在3%附近,9.45%股息率的中国铁塔除税后股息率是6.8%,股价有机会翻倍。

因此,5年内投资者可以获得25%红利(守成),加现价翻倍的机会(博盈)。

目前铁塔性价比不高,我如果要买的话会在7.5以下找机会买,股息率接近5个点。