![]() # $ 600682 $ #辅助生殖概念早盘拉升,汉商集团一字涨停#

# $ 600682 $ #辅助生殖概念早盘拉升,汉商集团一字涨停#

![]() 一家由民营企业变身为国企的百货零售生物科技公司,一个足足跌了七年的股票,是否可能迎来华丽的转身呢?

一家由民营企业变身为国企的百货零售生物科技公司,一个足足跌了七年的股票,是否可能迎来华丽的转身呢?

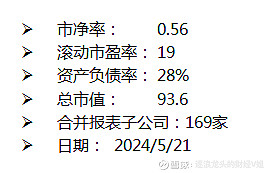

上述前十大股东当中,有多家股东的持股成本在25元以上,部分股东的成本在15元以上。且还有可能未算入多年的隐含最低收益率(通胀成本、五年期存款利率)。

公司的主要收入和利润来源为:健康养老、护理服务、免疫细胞疗法、干细胞应用。商业百货已经只占很小一部分。实则早就可以更名为生物医药公司。

建议更名为“三胞医药”或 “新百生物”

2014-2017年,通过并购重组,收入和利润都增长很快.。

2018年之后收入大幅下降,主要是因为剥离了英国著名百货公司House of Fraser Group,并计提了资产减值18.4亿元。HoF Group 2017年营收为108亿元,占上市公司当年营收的6成。

三家核心子公司的财务绩效

上述三家公司都经受住了三年业绩承诺的考验。

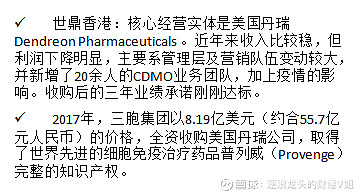

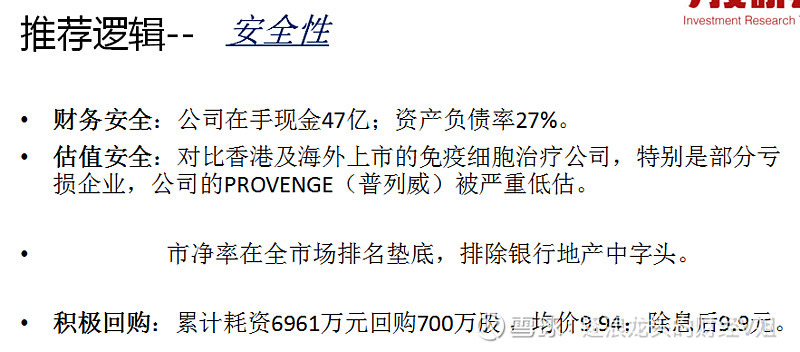

美国丹瑞旗下的主力产品 PROVENGE,是在美国获批的第一款自体树突状细胞(DC)疫苗!自2010年开始销售,已有30000多名患者接受了普列威的治疗,已成为树突状细胞疫苗领域的全球经典之作。

不同于其他小分子类竞品, PROVENGE DC疫苗操作简单,疗程短,副作用小;价格也不算昂贵。八九十万一个疗程。且保险可以报销百分之八十多。

齐鲁干细胞公司是国内业务量最大的脐带血储存及开发应用公司。

三胞国际主要控制Natali 以色列、Natali中国和A.S. Nursing 以色列三个实体。 这三个实体都提供类似的医疗护理、老人照护、疫苗接种、远程医疗等服务。

医院的收入和利润增速很快!

PROVENGE 普列威 在国内的注册临床试验正持续开展。第一个试验(登记号:CTR20202302)由复旦大学附属肿瘤医院牵头。截至2021年8月,已有7家临床研究中心启动了普列威注册临床试验。

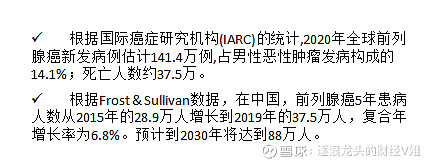

前列腺肿瘤的国内市场空间,比美国更大。

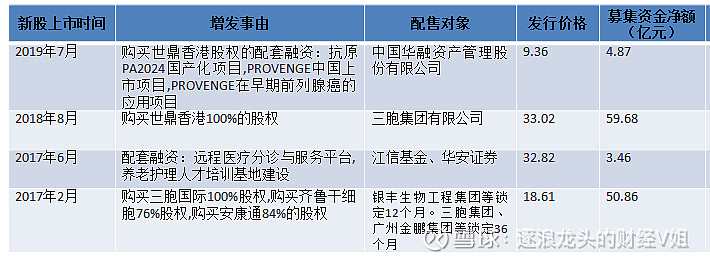

2019年9月13日,南京新百还曾策划过一次增发,拟间接收购美股上市公司-国际脐带血库企业集团CO集团65.43%的股权。拟作价57.6亿元。

当前,CO集团的市值约两亿美金。

2023年肿瘤药物市场规模已经达到约1600亿美元。其中,TOP30 肿瘤畅销药物销售额合计1323亿美元。

弗若斯特沙利文预测,到2030年,全球自免药物市场规模有望达到1760亿美元,2022~2030年复合年增长率为3.6%,其中中国自免药物市场规模2030年有望达到近250亿美元,较2020年实现十倍增长。

市场空间巨大!

产业政策驱动力

股价催化剂:

• 1) 国家出台关于养老服务及康复理疗行业的激励或补贴政策;

• 2) 公司的医院资产的盈利能力不断提升;

• 3) 公司出售盈利能力较弱的商场,回笼现金;

• 4) Provenge普列威在国内的三期临床试验取得优异的成效;

• 5) 公司的免疫细胞疗法成功拓展到了其它癌症领域;

• 6) 收购的以色列专业护理公司纳塔力(Natali)在国际业务上得到了很好的拓展;

• 7) 公司收购CO集团的多数控股权,提高行业地位;

• 8) 大股东三胞集团债务重组成功,引进有实力的战略投资人;

• 9) 国家重新全面放开并鼓励干细胞的应用推广。

特别是这里面的第九点,尤其值得重视!!

受2016年西安电子科技大学魏则西事件的影响,百度医药搜索以及莆田系民营医院被推上了舆论讨伐的风口浪尖;与此同时,军队医院科室外包与干细胞疗法也开始被广泛质疑。但经过多年的规范管理,行业已经在各项规则监管下重归有序。政策有望全面放开。

另外,附带申明: 高度看好 国产自主可控芯片产业链标的,如 600520、002156、600584