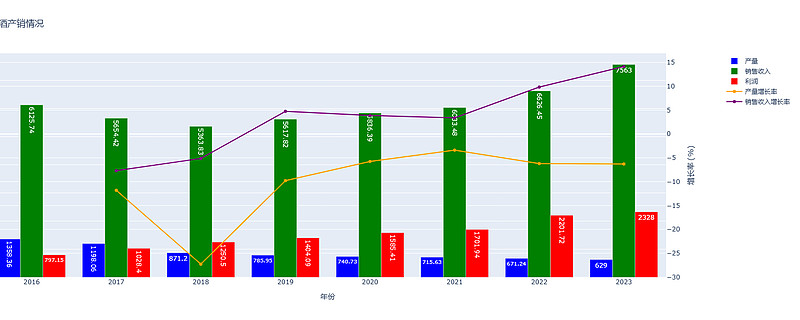

数据来源:2019-2023年的数据来自泸州老窖财报,2016-2018来自于网络。

今天的主题要从这张图说起。

从图中可以看出,白酒产量从2016年到2023年是逐年下降,而白酒销售额和利润都在逐年递增,换句话说“卖的东西少了,但是卖的越贵了”。从趋势来看,2024基本也是延续这个情况。

这个数据源也挺有意思,同一个数据出处,存在数据对不上的情况。比如2021和2022的数据:

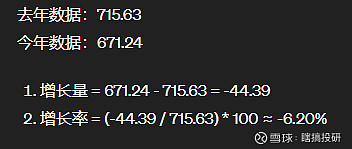

我计算了一下,如图所示:

财报里写同比下降为5.58%,是对不上的。不过影响不大,只需要知道大概趋势就行,数据的精确性不影响结论。

有了上面的认知,先来看一下优秀同学的描述。因为表述优秀,直接帖原文:

宴席火爆和商务偏弱。大家应该都有体感,宴席的主力场景就是结婚、庆生等;商务的主要场景大概就是应酬。这些场景怎么样,大家心里都有杆称,不必多说。

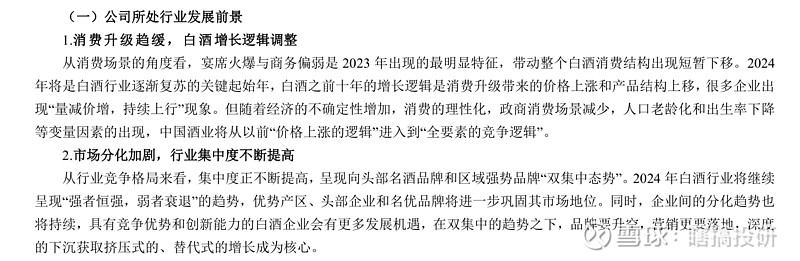

“白酒之前十年的增长逻辑是消费升级带来的价格上涨和产品结构上移,很多企业出现“量减价增,持续上行”现象”。“价格上涨”指的是居民收入增长,带来的自然价格上浮,通俗的说就是“水涨船高”;“产品结构上移”指的是消费升级带来的高端酒量价齐升。价格上涨和产品结构上移是因,“量减价增,持续上行”是果。

“但随着经济的不确定性增加,消费的理性化,政商消费场景减少,人口老龄化和出生率下降等变量因素的出现,中国酒业将从以前“价格上涨的逻辑”进入到“全要素的竞争逻辑”。”

首先来看现阶段变量,包括:经济不确定性、理性消费、政商消费减少、老龄化、出生率下降。我个人觉得比较中肯。相反,我们去看一下其他酒厂的描述:

茅台“我国经济回升向好、长期向好的基本趋势没有改变也不会改变,随着加大宏观调控力度,推动经济运行持续好转,促消费政策效果持续显现,消费场景不断拓展,居民收入持续增长,消费将继续保持平稳较快增长,有利于白酒消费”。

五粮液“宏观经济持续向好支撑行业发展。当前我国经济回升向好、长期向好的基本趋势未改变,居民消费能力和消费预期持续改善”。

这说明在“茅台”和“五粮液”看了,经济形势一篇大好,这至少和大家的体感多少有点出入,可能它们得出这样的结论是因为高端白酒持续供不应求?

其次,看古井得出的结论““价格上涨的逻辑”进入到“全要素的竞争逻辑””。个人觉得比较靠谱,暂且不说高端白酒的情况,中低端白酒基本符合这个结论,“水涨船高”的“躺平”机会已经不多了。存量竞争,要想获得市场青睐,就得在其他地方下功夫,卷创新、卷管理、卷营销、卷渠道等。

紧接着,财报里继续阐述“在双集中的趋势之下,品牌要升空,营销更要落地,深度的下沉获取挤压式的、替代式的增长成为核心”。

再次强调了“存量竞争”的现实情况,高端白酒需要等待时间的馈赠,同时需要强大的品牌做背书,而中低端白酒总体市场在萎缩(人口在下降,假设在人均饮酒量不增加的情况下,酒的总需求长期来看是下降的),蛋糕尺寸在缩小,你多吃一口,别人就少吃一口,可以遇见,抢占市场的行动会有多剧烈。

看完优秀生的回答,在来看其他同学的答卷。

茅台:“2016 年以来,全国白酒行业进入了“存量竞争”时期,虽面临不少难题,但有利条件强于不利因素,行业总体发展态势向好”。

老窖:“白酒产量持续下降,行业向知名产区集中、向著名品牌集中、向优秀文化集中、向优良品质集中的趋势愈发明显,白酒行业竞争愈加激烈。”

五粮液:“优势品牌、优势企业、优势产区是白酒产业高质量发展的最大压舱石和稳定器,白酒产业未来发展具有高确定性,结构性增长仍然是主旋律、主基调,行业分化、行业集中将进一步加剧”。

洋河:“白酒市场呈现明显的“强分化、弱复苏”态势,结构化增长和存量竞争格局愈发明显,市场份额加速向头部品牌、名酒企业集中,拥有较强“品牌力、产品力”的酒企,将会享受更多的消费升级红利。”

多少有点官腔,甚至部分酒企的描述觉得宏观经济形势非常美好。不过这几家头部酒企都不约而同的表达了一同一个观点:“白酒产量持续下降,行业集中度持续加强,主要向拥有知名产区、著名品牌、优秀文化的酒企倾斜”。

所以又回到了开篇那张图,瞎扯完毕。