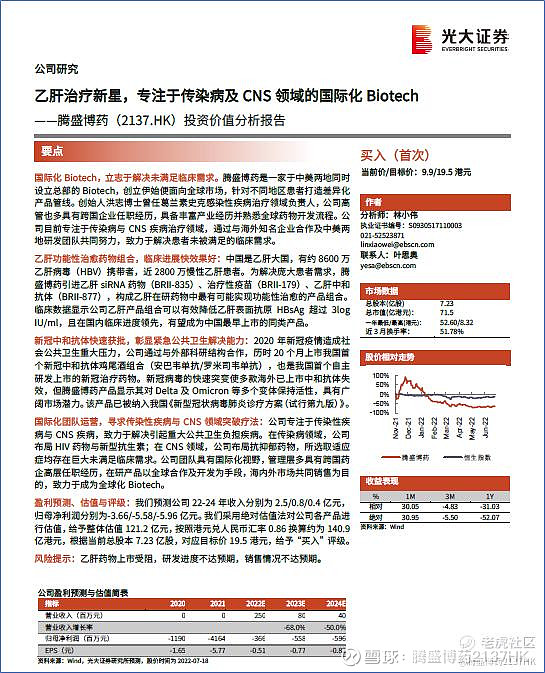

光大证券医药研究团队近日覆盖腾盛博药生物科技有限公司$腾盛博药-B(02137)$ (“腾盛博药”或“公司”,股票代码:2137.HK),并出具首份研究报告,给予公司买入评级,目标价19.5港元。光大证券的投资价值分析要点主要包括:1)公司具有国际化运营理念,创立伊始便面向全球市场,高管团队多具有跨国企业任职经历,具有丰富行业积累经历;2)公司的乙肝功能性治愈药物组合临床进展快效果突出,所拥有的产品组合是目前乙肝在研药物中最有可能实现功能性治愈的,且国内临床进度领先,有望成为中国最早上市的同类产品;3)公司的自研新冠中和抗体作为唯一获批的中抗产品目前已进入商业化阶段,并对Delta及Omicron(含BA.2等变异毒株等)等多个病毒变异株保持中和活性,已被纳入我国《新型冠状病毒肺炎诊疗方案(试行第九版)》和多地医保诊疗目录指南,彰显公司对于重大公共卫生解决能力;4)公司中美两地国际化团队高效运营,专注于中美两地不同的重大未满足的传染性疾病和中枢神经类疾病进行研发,致力于成为全球化Biotech。

在研究报告中,光大证券围绕腾盛博药传染病管线和中枢神经系统疾病管线分析公司价值。其中新冠中和抗体安巴韦单抗和罗米司韦单抗联合疗法作为中国首个国产且获批的新冠治疗药物,仍维持对多种新冠病毒变异株的中和活性,具有较强的应用价值,且已与国控、华润等流通企业达成战略合作,共同推进在中国的商业化进展。

而乙肝管线方面,参考市场调研数据,光大证券提到由于现有疗法难以实现功能性治愈,腾盛博药通过采取以siRNA药物降低体内HBsAg表达水平,再利用治疗性乙肝疫苗诱导特异性免疫应答,促使患者免疫系统恢复对乙肝病毒的抑制能力的开发策略,引进BRII-179(治疗性疫苗), BRII-835(小核酸)及BRII-877(中和抗体)等品种,打造完备的治疗乙肝药物组合。在HIV管线,腾盛博药开发的BRII-778和BRII-732,两者的联合疗法可能成为首创的每周单次单片治疗的疗法,与目前的每日一次口服的治疗方案相比更能提高患者的依从性,从而更好地抑制病毒复制以及保护患者的免疫功能。腾盛博药从Qpex引入的新一代β内酰胺酶抑制剂以及新一代多粘菌素,有望满足耐药菌导致的临床未满足需求。

针对中枢神经系统疾病领域,光大证券提出目前产后抑郁治疗手段有限,也加重了全球疾病总负担,腾盛博药以抑郁症的蓝海市场为切入点,开发的BRII-296相较现有疗法更方便、更安全、更易耐受,有望成为同类最佳药物。

对于未来的股价驱动催化剂,光大证券认为腾盛博药未来长期的股价驱动催化剂主要有:研发管线持续推进,乙肝功能性治愈药物获批上市,国际化布局进一步拓展,短期催化剂有:新冠中和抗体上市销售,以及BRII-179/BRII-835完成临床II期并取得积极结果。

整体而言,报告总结区别于市场的观点,他们认为公司专注于传染病领域及中枢神经领域,选取的疾病领域患者人群巨大,需求急迫,具有广泛市场,与其他Biotech错位竞争,并有望取得国内领先地位。类比全球前十大药企之一:吉利德科学(NASDAQ:GILD),也是从抗病毒药物起家并成长为MNC,腾盛博药公司目前已从新冠中和抗体的商业化实现了从临床阶段biotech到商业化阶段biotech的跨越,并从新冠产品的全发展链条中创造了扎实的基础,为未来产品的陆续商业化打下坚实基础。