“

和记中国医疗,Hutchison China Meditech,简称和黄医药,纳斯达克股票代码HCM,是一家立足中国、面向全球的创新型生物制药公司。历时15年,投资6亿美元主攻抗癌药物的新产品线,研制出了一系列高选择性的小分子酪氨酸激酶抑制剂。这些新型的口服化合物, 相较于已上市的作用于相关激酶靶点的药品,具有优越的疗效及安全特性,有潜力成为全球首创或全球最佳,具突破性的新一代治疗药物。

”

和黄医药是国内新兴抗癌药企领导者

和黄医药主要由李嘉诚控股的长江和记实业有限公司,CK Hutchison Holdings Limited (港股代码:001)控股60%。目前有两个主要平台:一个是创新研发平台,研发主要用于治疗肿瘤和免疫病症的新型疗法,先后投资6亿美元,雇佣了400多名科学家,其首席科学家苏慰国先生在辉瑞工作十五年;第二个是它的商业平台,主要负责在中国生产、销售、分销处方药和消费者健康产品。和黄医药已经在中国推出了针对结直肠癌的药物呋喹替尼(Fruquintinib),而且两项新药Surufatinib和Savolitinib的国内试验正在进行中,和黄医药现有的强大商业平台和其细分的抗癌药物渠道使其在未来的竞争中处于强有力的地位。

呋喹替尼是中国首个自主研发的创新性药物,商业名叫Elunate,是一种新型的小分子肿瘤血管抑制剂,它由和黄医药与美国礼来公司(Eli Lilly)合作开发,相比于其他的血管内皮生长因子酪氨酸激酶抑制剂具有较好的特异性和较好的耐受性特征。它被批准用于治疗第三代(3L)转移性结直肠癌(mCRC)患者,于2018年9月在中国获批上市。该药首先进入中国市场后才准备在美国和欧洲推出,这与中国患者在进入西方市场多年后才获得新药的历史模式形成了鲜明对比,这也是和黄医药首次获得创新药物批准。和黄医药将在2019年进一步明确呋喹替尼在全球的发展计划并保留了其全球的销售产权。这是一个非常难得的的机会。

在中国结直肠癌患者的一项3期研究(FRESCO)中,使用Elunate的患者总生存期中位数为9.3个月,而安慰剂组患者为6.6个月。2018年11月Elunate在国内开出首批处方,标志着中国晚期结直肠癌患者三线治疗有了新的选择,基于中国目前有40万结直肠癌患者,其中5.5万人处于三线治疗期,假定每月治疗费用为3300美元,医保覆盖费用约为1万美元,预计该药物仅在中国市场就能带来约1.5亿美元的收入(基于28%的渗透率)。

该药物同样在其他适应症中进行测试,如,用于治疗胃癌的第3阶段,这是亚洲国家最常见的癌症种类之一。理论上这会为公司带来5倍于结直肠癌治疗的收入,在这个设定下假设下会为公司带来超3亿美元的收入。和黄医药将在2019年进一步明确Elunate在全球范围内的推广计划,该计划试图利用药物耐受性差异,结合Elunate与免疫治疗法进行结直肠癌的三、四期治疗。由于和黄医药持有Elunate的境外临床试验的全部权利,这将可能为公司带来丰厚的利润。

Savolitinib: cMET靶向药正在试验中

Savolitinib是一种靶向c-MET抑制剂,目前正在与英国阿斯利康(Astra Zeneca)合作开发。其结构是为避免肾毒性而设计的,如果对泰瑞沙有抗药性的病人会得到Savolitinib的受药许可,投资银行摩根大通估计,Savolitinib的全球销量可能达到7.5亿美元左右。和黄医药很有可能通过阿斯利康分销获得全球市场14-18%的市场份额,和通过自己的商业平台获得中国市场30%的市场份额。

该药更大的市场潜力在和黄医药与阿斯利康正在开展Savolitinib治疗肺癌的临床研究,这些研究涉Savolitinib作为一种单药疗法或联合其他靶向疗法,如Tagrisso, 产生的共同疗效。如果近期试验进展顺利,我阿斯利康会寻求申请加速批准,该结果将于2019年底或2020年得知。预计Savolitinib联合Tagrisso的治疗方案将于2021年获得批准。

Surufatinib:2019年-2020年神经内分泌肿瘤III期临床试验情况

Surufatinib是一种针对介质肿瘤血管生成和免疫逃避两种病症的新型口服激酶抑制剂。这种分化的特异性赋予它治疗多类癌症的可能性,同时作为配合检查点抑制剂的联合药物有很强的吸引力。这种药是该公司第一种在中国通过验证性测试并保留权利,同时在美国临床开发的药物。预见它很有可能在国内神经内分泌肿瘤三期临床试验中得到喜人的治疗果。

这些试验数据将于2019年中期分析中展示,最终结果要等2020年。如果结果好于预期,在中国神经内分泌瘤的治疗将为公司带来0.5-3亿美元的收入。预计和黄医药在2019年完成Surufatinib在美国的I/II期研究后,将会加快在美国之外其他市场的研发速度,关键临床试验将在2020年进行,这将为和黄医药开辟一个更大的市场(约10亿美元)。总的来说,尽管该药面临着日益激烈的竞争,但关键临床试验的启动及国际扩张战略将加强投资者对和黄医药的乐观态度。

其他产品线分析

除了以上三种肿瘤药,和黄医药还与礼来,阿利斯康,庄臣医疗和雀巢医疗合作多个产品。和黄医药的产品线介绍如下:

图表1: 和黄医药开发管线

来源:和黄医药

其中,HMPL-523, HMTP-689和HMPL-453是小分子口服抑制剂,分别针对脾脏酪氨酸激酶,异构化磷脂酰肌醇和纤维生长因子。

商业平台受到两票制影响,维持现金流增长

2018年和黄的收入将受到“两票制”的影响(两票制,就是药厂卖给一级分销商开一次发票,分销商卖给医院再开一次发票,中间环节不再开发票的国家规定)。两票制会导致和黄医药对自己的分销合作伙伴转向按服务付费的模式;这对毛收入会有负面影响。但对净收入和利润则没有影响。

和黄医药的商业平台主要有两家并表和两家不并表公司组成,一共雇佣了3400多个医药代表,覆盖了300多个城市和乡镇。和黄医药的商业平台代理了200多个医药产品,包括一些来自阿利斯康和默克的顶尖产品,比如抗精神失常药物思瑞康(Seroquel)和高血压治疗药物康可和(Concor)等。

在过去15年间,和黄医药商业平台的收入和利润的复合增长率达到了27%和37%。虽然未来的收入和利润收益的复合年增长率会显著下降到单位数,但是商业平台的收入和利润既为和黄医药的估值提供了支撑,也为其提供了宝贵的现金流来支持其开发创新药。

商业平台下的非并表业务中,销售《上药》品牌的上海和黄药业(SHPL)2018年上半年销售收入增长18%至1.53亿美元,其中,旗下的现代中药产品麝香保心丸,一种经批准用于治疗冠状动脉疾病的处方药,销售额增长18%至1.3亿美元。受到“两票制”改革的影响, 2018上半年国控和黄医药(Hutchison Sinopharm)销售收入下降21%。但是拥有《白云山》品牌的广州白云山和黄中药(HBYS)销售收入增长26%至1.2亿美元。和黄医药保健食品品牌:和黄汉化有机、和黄健宝1H18销售收入增长14%至2060万美元,主要由于婴儿营养产品的销量增长所致。

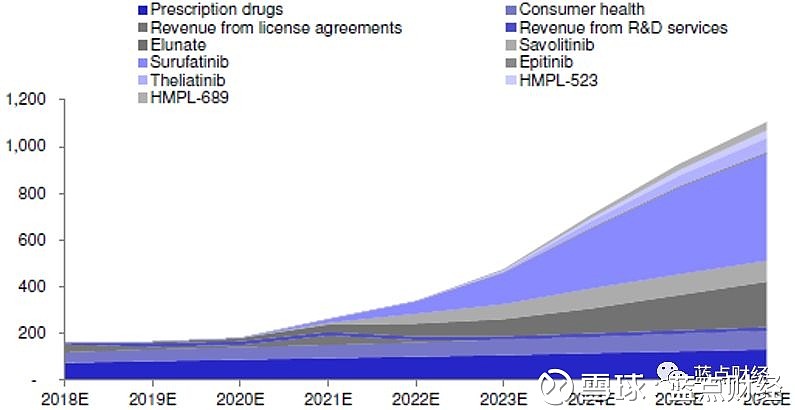

随着和黄医药Elunate产品销售的铺开,其可能在2018年至2026年实现20%的年复合增长率收入。如果在中国国内和世界其他区域推出治疗神经内分泌肿瘤的Surufatinib,则收入增速可能更高。根据投行德意志银行的估算, Surufatinib会再2022年后成为支持和黄药业业绩增长的主力。

图表2: 和黄医药收入预估

来源:德意志银行

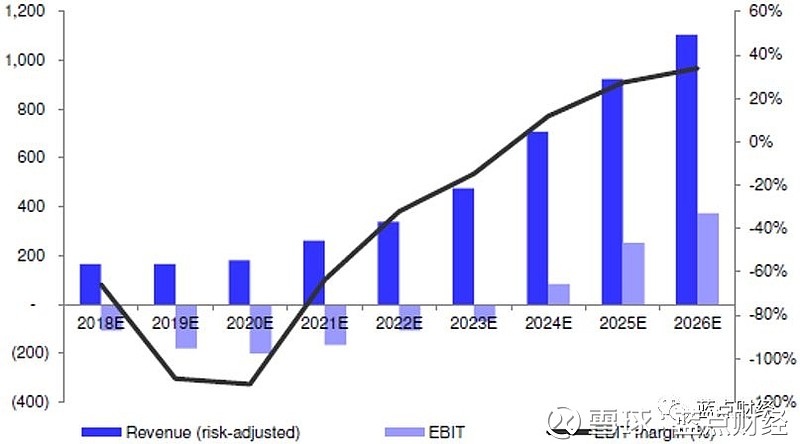

利润率也将在2021年转正。

图表3: 和黄医药收入和利润增速预估

来源:德意志银行

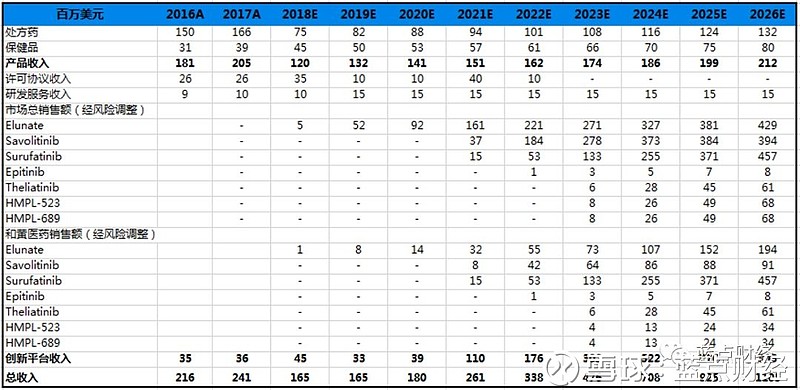

图表4:销售额和收入分拆(2016A-2026E)

来源:德意志银行

蓝点财经文章推荐

◆谷歌2019年底调整广告竞价模式,百度也能跟进

◆互联网巨头新年红包纷飞,百度最强,头条打击趣头条无效

◆A股的春天都来了,高教股该进入盛夏了吧

◆小米和三星发布会总结:雷军的绝地反击,以及三星的继续作死

◆经济下行冲击澳门博彩业

◆腾讯音乐:看看外资投行是怎么说的

◆欣欣向荣:2018年全球CRO行业分析与展望(下)

◆欣欣向荣:2018年全球CRO行业分析与展望(中)

◆成为了年轻人的第一支腰斩股,但是小米的深层次危机才刚刚暴露

◆欣欣向荣:2018年全球CRO行业分析与展望(上)

◆谁将受益5G智能手机?这篇文章告诉你(下)

◆是不是到了该买入动视暴雪的时候了?

◆谁将受益5G智能手机? 这篇文章告诉你(上)

◆来,了解一下越南如何从中美贸易战中获益(多图)

◆关于贸易战停火,听听外资投行说了啥

◆全球旅游业大V在Phocuswright年度峰会上说了些啥?

◆美国经济的灯火楼台:美联储加息或者不加息考虑的是啥?

◆消费放缓是否会影响中国体育用品市场?

◆加拿大大麻合法化后意味着什么

·END·

蓝点财经

微信号:landiancaijing