离美国大选还有将近半年,由于美国的内政外交对世界政治经济环境影响巨大,而特朗普的政策尤其不走寻常路,因此各国政府最近都开始思考这样一个问题:如果特朗普再次上台,会发生什么?本国该怎么应对?《域外》月刊的本期院长点评就来谈谈这个话题。本文不是在讨论他有多大概率当选的问题,而是一种场景想定(scenario planning),即假设特朗普再次入主白宫,探讨其可能的经济政策组合及其影响,兼及内政外交等相关方面。

一、特朗普的经济政策的可能内容

减税是特朗普治国理政思想中的核心经济政策。在他和美国共和党人看来,上一任期头三年的经济表现之所以不错,关键在于落实了他的第一期减税方案:减税力度大约是每年2500亿美元,其中个人所得税的减免让中产阶级获得更多现金用于消费,企业所得税的减税则激励美国企业将海外利润拿回美国国内进行再投资或分红。但是由于2018年的中期选举共和党丢掉了众议院多数席位,被对手掌握了钱袋子,所以他的第二期减税计划没有能够落地。假如他能获得第二任期,那么他必将再次祭起大规模减税的法宝,对遗产税、个人所得税进行减免。

最近他已经放出风来,要用关税取代所有的所得税。这句话,说的其实是联邦财政来源的问题,涉及到国内和国际的财富再分配。按照美国联邦财政的游戏规则,总统请客理应自己买单,特朗普所推的减税计划能持续的条件,是他能找到额外的财源来为减税提供资金。

对于上一次减税计划的实施带来财政亏空的扩大,特朗普的解决办法之一就是通过增加关税来弥补对内减税带来的亏空:该政策最初的名称叫做“边境调节税”(Border Adjustment Tax),也就是对当时每年2.7万亿美元的进口普遍加10%的额外关税。损外补内,这是特朗普的“美国优先”的政治主张在财政游戏上的具体体现。但是时任共和党参议院领袖米奇·麦康内尔(即赵小兰的丈夫)在2017年春季赴白宫告诫特朗普说:进口商品主要是美国中下层民众在消费,向进口商品征收BAT特别关税,以此获得资金给国内的富人和企业减税,这会被民主党攻击为“劫富济贫”,于2018年中期选举中的共和党不利。所以,自2017年五月份起,特朗普给BAT换了个比较体面的说法,号称进口商品和贸易逆差伤害了美国劳动人民的就业,所以他要向进口商品开战以保护美国人民。这就好比中国古人说的“朝三暮四”“朝四暮三”的故事,本质就是拿美国穷人当猴子耍。而对于主要的贸易伙伴,特朗普政府派人预先沟通,表达了如下意思:请配合我给美国选民表演一场戏剧,我假装打你一巴掌,请你捂脸大喊一声“啊”,然后不要反击不要报复。

关于对外加关税与国内减税之间的内在逻辑联系,笔者曾在《现代国际关系》2019年六月期上发表了学术论文,详加阐述过。这并不是笔者自己的学术猜想,而是基于特朗普的家人间接透露的信息;更加重要的是,笔者曾经从包括中方在内的其他渠道交叉验证过。可惜的是,至今理解者不多,相信者寥寥,因为理解上述逻辑,不仅需要人们具备财政税收和国际经济学的专业知识,而且要求人们摆脱大国对抗的宏大叙事带来的思维惯性。

在第二任期内,特朗普可能再次面临债务上限的约束。尤其是如果他未能赢得众议院多数席位的话,债务上限的压力会驱动他再次发动关税战,既包括对华关税战,也可能包括对其它贸易伙伴(欧洲日本墨西哥东盟),以此获得更多联邦税收。这样做可谓一举两得:一方面兑现他对选民的承诺,帮助美国制造业,另一方面平衡其减税带来的额外亏空。正因为如此,最近他又放话,一旦上台,要用关税取代各类所得税。可见其思路一以贯之,未曾改变。

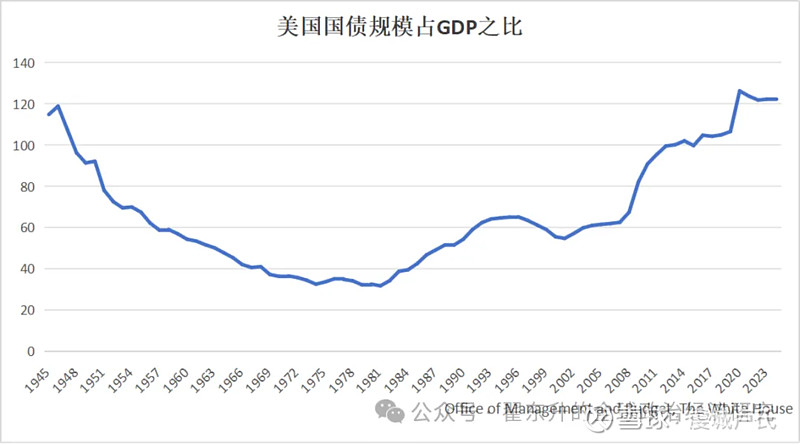

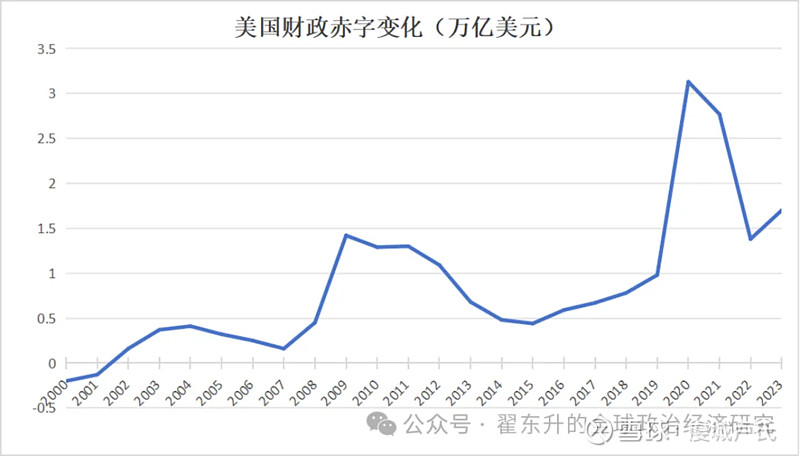

数据:美国的财政赤字变化(2000-2023)和美国国债规模占GDP之比(1945-2024)。

特朗普第二任期的货币政策将再次追求大幅减息和扩表。理论上讲,联储是独立于白宫的,特朗普只有任命鲍威尔的权力,没有中途开掉他的权力。但是最近有美方朋友告知,如不配合减息,鲍威尔的联储主席地位将岌岌可危,特朗普有可能迫使鲍威尔主动辞职,并任命更加服从自己的人选;联储内部其实已经在准备预案应对以下场景:鲍威尔迫于白宫压力而快速减息,或者在他被迫辞职后,特朗普任命的新主席转向宽松政策。美国通胀从前年的9%降到了最近的3.3%,距离2%的通胀目标只有一步之遥,却似乎降不下去了。一旦再次开始宽松周期,叠加国内减税、加关税、驱赶移民等驱动通胀上行的政策,美国的通胀指数会飙升到什么水平,值得联储的女士先生们费一番脑筋。

特朗普究竟拿住了鲍威尔的什么软肋,这也是一个有趣的话题。我记得2018年的时候,鲍威尔表现得很不配合,不理白宫喊话而蒙头加息,特朗普几乎天天在推特上咒骂他。但是到2018年底开始鲍威尔就变得顺从乖巧了,究竟发生了什么?希望将来相关人士的回忆录会揭露其中的故事。

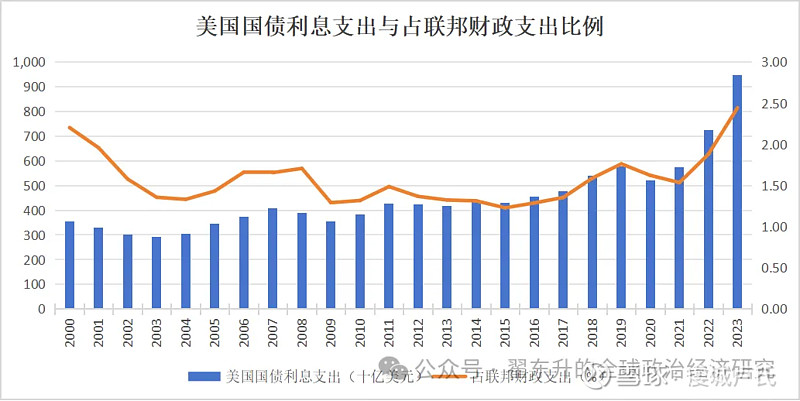

减息不仅可以刺激经济、股市和楼市(别忘了他是个地产商),而且可以为特朗普第二任期省下很多国债利息开支,从而为他的二次减税计划保驾护航。随着2009年以后低息时期发行的中长期国债逐渐到期,美国联邦政府需要借新还旧滚动35万亿美元的国债,而新债的利息是以5.5%为基准的,所以近年来美国的利息支出超过了军费支出。如果能把国债的平均利率降低一个百分点,那就可以为他省出3500亿美元一年的财政空间。须知,他心心念念的“漂亮的边境墙”,也才不过几百亿美元而已。

数据:美国国债利息的绝对值变化和占财政支出的比例(2000-2023)

特朗普将会废弃拜登政府对绿色产业的大规模扶持和补贴,转而扶持传统能源。这不仅是价值观使然,而且是因为共和党背后的大金主是科赫兄弟和传统能源行业。特朗普对芯片行业、人工智能和数字货币等行业的政策还有待观察,目前来看应当会相对积极。

他还有其他一些政策举措帮助自己平衡财政亏空:比如收缩美国的海外帝国事业,迫使盟友提供更多资金支持。当然更重要的是减少对乌克兰战争的财政支持,迫使乌克兰牺牲东部领土与俄停战。此事既是国家战略,也是门户私计。

特朗普一旦上台,将致力于在2025年结束乌克兰战争,普京和特朗普之间桌面下的大交易大概率会得以达成。其中一个交易思路,可能会让特朗普从俄罗斯获得大量廉价原油。俄乌开战以来,印度和土耳其等国从俄罗斯的低价原油倒卖中获得巨额利润,某家族在短短两年间获得了千亿美元的净利润。这样的暴利显然躲不过美国能源圈的鹰眼。如果是特朗普家族从中获益,其政治舆论压力和司法麻烦可能会接踵而至,但是面对这泼天的富贵,估计特朗普可能不惧风险,不怕麻烦,而且会再次向世人展现出他“交易的艺术”。

当然他也会努力完成他心心念念的边境墙,大力监禁和驱赶非法移民。福利支出政策收紧。

如果获得第二任期,特朗普的执政经验更加丰富,团队相对成熟,而且没有未来的选举约束,他更知道如何对付官僚系统的对抗、拖延和扭曲。他的执政估计重在永久性地重塑美国政治经济轨道,使之偏离1980年以来的新自由主义,而是转向孤立主义和保守主义。换言之,他可能成为历史轨迹的扳道工,美国将逐步弱化乃至最终放弃其全球性金融资本帝国的统治性地位,降低与之伴随的财政和军事成本,转而回归美洲,关起门来过好自己的小日子,转型成一个正常国家。

如中美关系恶化,特朗普政府可能会考虑冻结或者没收中国官方在美资产,并以此威胁中方在其他方面做出让步。

二、特朗普政策的可能影响

第一个显著的影响是世界加速进入平行体系。笔者可能是近年来第一个明确提出世界正在向“平行体系”演进的学者,尽管这个概念至今仍然被视为贬义,但笔者仍坚持这一判断,并主张顺势而为,以此为前提规划我们的发展策略和双循环路径。

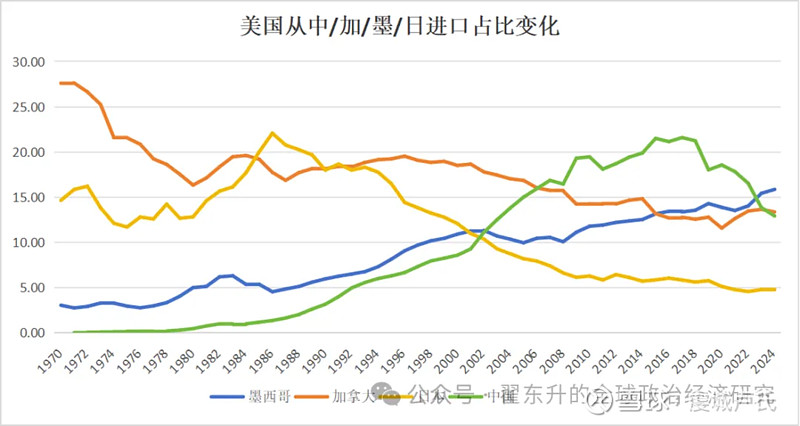

数据:中国、墨西哥、加拿大、日本占美国进口中的份额变化。

如图所示,中国已经不再是美国的第一大进口来源国,而是排在了欧盟,墨西哥,加拿大之后的第四大来源国。如果特朗普上台之后我们对美贸易谈判思路不当,那么这个占比还将继续下降。

第二个影响是美元指数大概率会进入下行周期。

自2008年以来,美元指数一直处于强势周期中。与1980年代前期和1990年代后期的两轮强势周期相比,本轮强势周期的特点是上升角度平缓而持久。其中的原因在于欧洲和日本在产业竞争力上的衰败,而欧元兑美元一家便占据美元指数百分之56%的权重。过去两年美联储的货币政策收紧,导致了数万亿美元的资金为获取高息而流入美元资产,从而抬高了美元指数。而一旦美元利息下降,则这些资金倒流回非美经济体中,从而导致美元指数下行。

不仅如此,特朗普打算牺牲乌克兰的主权完整,推动俄乌之间休战或者停战,则欧洲与俄罗斯的关系有望局部缓和,欧俄能源贸易和其它贸易得到部分恢复,则欧洲经济走强,从而带动欧元汇率走强和美元指数下行。

(数据:美元指数2000-2024年六月)

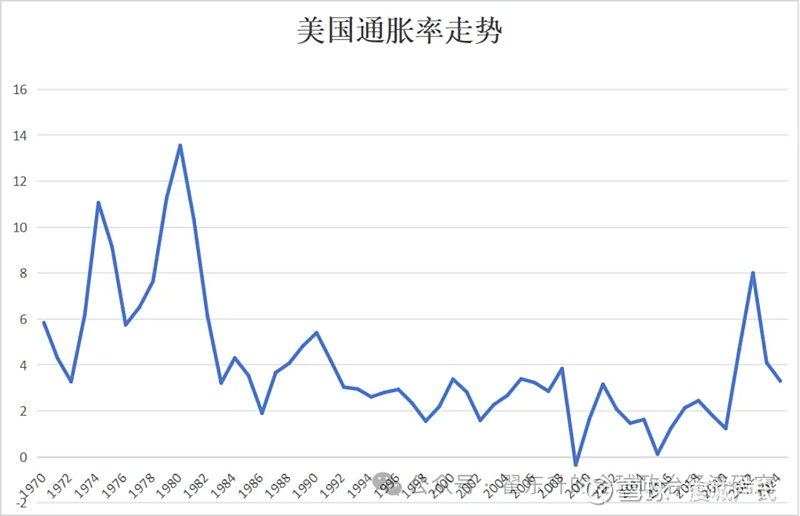

特朗普执政的第三个经济影响是驱动美国本土通胀率将再次进入上升通道。

(数据:美国通胀率走势1970-2024)

通胀率回到百分之二以下将非常困难。因为无论是增加关税,还是第二次减税,以及限制非法移民的流入,都是抬升通胀水平的。而他迫使联储大幅减息,将会显著压低美元指数,美元贬值则又带来额外的通胀压力。