今年的市场比较吊诡,过去大家觉得最稳的那些产品,一个个亏得肉痛。

比如前阵子的债券基金,还有最近大批银行理财产品被曝净值下跌。

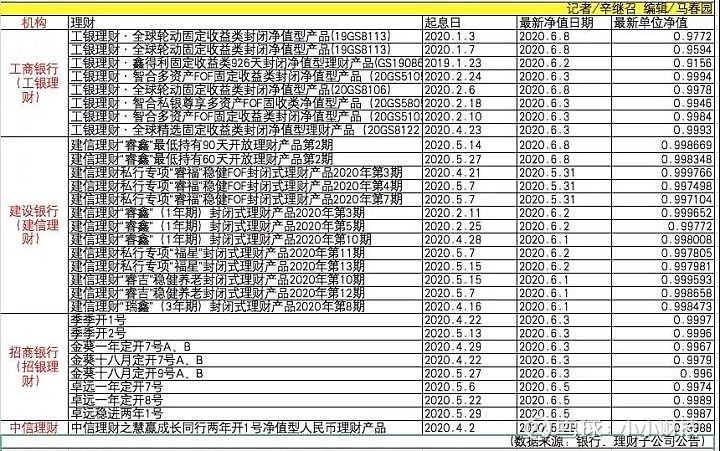

(200余只银行净值理财产品最新净值低于1元初始净值,图片来源:21世纪经济报道)

低于1元初始净值,就意味着收益为负,开始亏钱。

像下面这个招商银行旗下的一只净值型理财产品,近一个月的年化收益率,一度跌至-4.42%。

当然,这个算法看上去有点吓人,这里显示的只是年化收益-4.42%,实际近一个月亏损是-0.33%。

这可是公认风险很低的银行理财哦,其中滋味你品品......

据说亏损已经引发了部分消费者“维权”,但是讲真,净值型理财产品亏钱这事,阔姐觉得,还真赖不着银行。

倒是借这个“机会”,我们再刷新下对银行理财的正确认识——

以前,很多低风险的银行理财意味着保本刚兑,十分安全。但2018年资管新规出台,对银行理财产品做了两点要求:

1、产品净值化,像基金一样,收益率随行情变动。 2、采用市价法估值,底层资产价格表现计入产品净值

在那之后,银行基本就再发行大家过去习惯的保本刚兑产品,取而代之的,就是现在这种出现亏损的净值型理财。

实际上,和以前的银行理财产品比,净值型的投资方向并没有本质变化。

一般来说,还是以货币类流动性资产及债券、信托等固定收益类资产为主,部分风险较高的产品可能会增配少量衍生金融工具。

其中,固收类资产中债券所占的比重是很大的,而这次亏钱,就是由于债券市场的下跌,原因我之前也专门分析过、主要就是全球大放水,有兴趣的戳链接复习。

可能有朋友会疑惑,债券也是有波动的,那为什么印象中银行理财从没有爆出这种事情?

还就是这么巧,本轮债券牛市正好在两年前开始,即使银行理财转型净值化,凭借债券牛市助力,在这之前,不仅没有亏损甚至收益更高。

不过,这轮牛市4月到达顶峰,债券市场5月开始回调,这就导致了银行固收类理财就开始纷纷亏损。

(中正全债指数走势,数据截止2020.6.19)

受疫情影响,今年的全球经济形势都很糟糕。

为了应对,国家也是降息放水各种政策层出不穷。今年的政府工作报告中,甚至直接要求银行让利,促进经济恢复。

稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。保持人民币汇率在合理均衡水平上基本稳定。创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。 ——《2020政府工作报告》

贷款利率持续降低,理财收益不可能还维持美丽。至少在现在看来,低风险产品收益不断下滑,是一个不可逆的趋势。

就算那些不亏损的,也跌得头秃。余额宝已经跌到1.5%,我经常聊的智能存款,也是全面奔3。

看清楚这个趋势后,再来说说我们普通人怎么应对。

首先,阔姐首推的低风险产品,还是智能存款(创新型存款)。毕竟这年头,接近零风险、还兼顾收益,当下也没有更换的选择了。

其次,购买理财产品时,做好自己的风险管理。

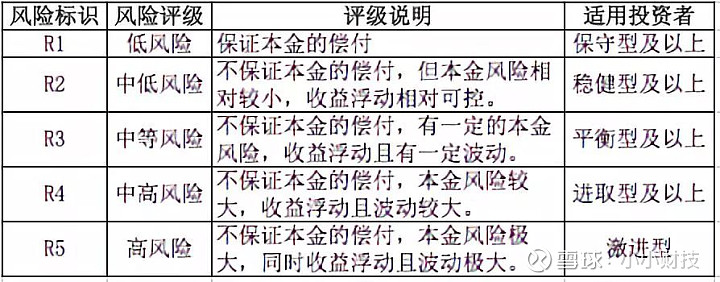

现在我们买各类理财之前,大家都需要完成一个风险测评,同时,理财产品也会有风险评级。建议大家认真对待,并选择与自己风险承受力匹配的产品。

风险最低的两档产品,适合所有人,对于大部分人来说,1-3级风险总体可控。如果你属于投资小白,阔姐的建议就最好在前两档挑选即可。

反正,预期收益越高的产品,风险就越大,怎么抉择就看你自己了。

最后再说下股市。

股市是唯一一个普通人有机会获取长期可观收益的地方。

但如果你是相对保守的普通投资者,安全性最高的,还是指数基金定投。

我一直说,自己长期看好股市。

但讲真,没人能准确预测牛市何时到来,普通人要卡对时点进出股市,那是不可能的。

想从股市中分一杯羹,最简单有效的办法,就是安心定投,把钱交给时间,赚一份长期收益。

指数基金定投的操作,阔姐日常谈得非常多,大家有什么感兴趣的问题,可进入我公号首页,点击右上角🔍,输入关键词查找历史文章就行了。

理想状况下的投资应该是:固收产品作为兜底,债券基金实现稳稳保值,投资优秀的指数基金跟上股市平均收益,再加上久经考验的股票基金,赢取超额回报。

但这不是一步到位的事情,理财路很长,大家慢慢来。

尤其是在目前疫情再次不确定的情况下,更重要的原则是——现金为王。

这种时候,保护好手上的现金,宁愿少赚钱,也别做风险过大的事。保持好流动性,确保需要用钱的时候,手上有货。

今年很苦,大家一起熬过去吧。