阔姐的电话,最近从早响到晚。

都是问我:借钱吗,利息很低哟。刷朋友圈、微博各种App,到处也都挂着催我借钱的小广告……

你如果担心小广告不安全,银行App里还有大把”XX贷“正规军等着你……额度高、利息也比过去划算多了。

问了下同事,大家的感受都差不多了,最近手头比较紧的小助理,都要忍不住了……

某些嗅觉敏锐的人,都已经在薅贷款羊毛了。

深圳最近楼市火热到不行,“百万喝茶费”、“500万以下的房子基本卖没了”、开盘秒光……康康,新闻都是这种画风。

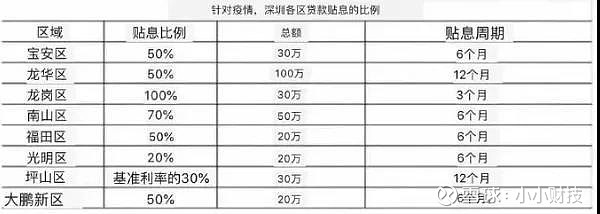

后来被曝出,原来是炒房客联合贷款中介等,把政府用来支持中小企业渡过难关的经营贷贴息政策,薅过来买房,造成的火爆。

(数据来源:中国基金报)

手法我就不展开说了,总之一通包装之后,本来5%左右的贷款利息,最低可以做到1%到手……你说6不6?

不过这帮人已经被国家盯上了,下场我估计好不了……

受疫情影响,全球央行都在开足马力放水救经济,我们也不例外。

投放到市场里的钱多了,最直接后果,就是我们借到钱更容易了,利息也更低了。通过这种方式,推动企业贷款扩大再生产,鼓励消费者贷款购买大件商品,让经济重新热起来。

最直接的表现,就是降息和降准,今年都降了好几轮。

降息大家感受比较直接,最近又来了一发,有房贷的朋友们,接下来也能负担轻松一点。

4月20号,央行公布新一期贷款市场报价利率(LPR)报价,一年期LPR利率报价3.85%,5年期及以上LPR利率报价4.65%,分别较上一次下调20个BP和10个BP,均创去年8月LPR改革以来的最大单次降幅。

降准,可能有朋友不太熟悉。

所谓“准”,就是存款准备金,降准就是降低存款准备金。为防止风险,我们存银行的钱,会有一部分得上交央妈保管,上交比例就是存款准备金率。

经济过热的时候,央行为了防止银行着急赚钱而产生风险,就会提高存款准备金率;而在经济不好的时候,央行就会降低存款准备金率。

降准之后,银行上交的保证金少了,手头自然就松了。今年,央行已经降准3次,一共向市场提供了1.3万亿的资金。

不管银行怎么用这笔钱,最终结果就是市场上流动的钱,越来越多。最近,哪哪都在给我们推销低息贷款,根源在这里。

疫情影响没消除之前,这种资金面的宽松的情况,应该会一直持续下去。

大家都清楚,这次疫情,很多人生意、工作受到影响,手头都紧张起来。

如果真到了迫不得已,趁着低息借点钱渡过难关,也不是不可以。但是,怎么借,也是讲究技巧的。

如果你手上有很硬的固定资产,比如房子,通过抵押的方式,是比较划算的借款方式了。

据我了解,很多地方,贷款年息都能做到4+%,比房贷还低了……这类贷款的特点,主要是额度大,期限长。

银行还有一些直接针对个人的消费贷/信用贷等产品,利息通常在4-7%之间。一般来说,你在银行的信用等级越高,能获得的额度就越大,利息也越低。

所谓信用等级,指你在这家银行代发工资、使用频率越高、存钱和理财越多,银行就越相信你,给你的信用等级就越高。

不过无论通过哪种方式,一定要记住,量力而行,准时还款。

至于互联网借贷,我一向的观点,都是慎用。

一来,这会对你的征信有负面影响,会影响你以后的银行贷款需求。二来,砍头息、裸贷之类的事情,从来都没有真正远去……如果非要用,就尽量限定在支付宝、微信等正规平台。

面对各种能够轻易而举拿到的钱,相比顺风顺水的时候,我劝大家要更谨慎。

一场疫情,已经暴露了很多人抗风险能力不足。决定借款之前,请评估一下,自己现有的资产负债情况、未来的偿债能力,是否还有足够的弹性。怎么做?戳链接复习。

而且,你得清醒地知道,借钱,也是有成本的。

除了需要偿还利息,有了贷款记录,之后你再申请银行的贷款,可能会被银行评估为还款能力不足。一旦有过逾期记录,还会被上传到征信,同样会影响你以后申请贷款。

总之,未来有房贷计划的朋友,尤其得慎重。

至于趁政策宽松、想薅羊毛的朋友们,如果是深圳炒房客这种不正当手段,羊毛再大都劝你忍住。一旦出问题,账面上赚的钱都要打水漂不说,保不齐还有牢狱之灾。

哪怕只是正规、合法的贷款羊毛,我都劝你们三思——拿钱是容易,但问题在于,现在我们上哪去找风险低、收益高的投资渠道???别一不小心,误入”原油宝“之类的产品,钱造没了、还倒贴进去……

在疫情造成的极端经济环境下,我们的生存原则很简单——在自己能力范围内,做必须做的事情,蛰伏,以待时机。

最后,提前祝大家长期快乐,我们节后见