这两天,阔姐也开始追这个新晋爆款剧——《我是余欢水》,豆瓣评分8.5。

打开之前,以为是喜剧,心想正好放松一下。看了几集之后,没有被治愈,反而被致郁了……

我只看到前六集,昨天更新还没来得及追(请不要评论区剧透!),但在我心里,它已经提前锁定年度最佳了。

原因也很简单——真实。

看看余欢水是怎样一个人吧?

生活中被妻儿嫌弃,妻子还有出轨倾向;

工作中销售业绩不佳,连连被上司、同事羞辱和欺负;

看似关系要好的铁哥们,存心赖账不还钱,更是转头摆了自己一道

来自父亲的要钱夺命call以及岳父一家的白眼挤兑;

……

一个中年社畜的形象已经跃然纸上,这部剧能引起这么多人讨论,多少也是因为,余欢水身上有你我的影子。

剧中一个场景我印象最深:

余欢水确诊患了癌症,没钱看病加之对生活失去了信心,决定放弃治疗。想要给儿子买零食,却拿不出200块。走投无路之下竟然去黑市签署贩卖器官的合同,拿到了3万块……(好在,这只是虚惊一场)

你可能会觉得他可气又可怜,但其实看到这里的时候,身为理财博主的阔姐,第一反应是如果之前余欢水给自己买过保险,怎么会走到这一步?

余欢水那家公司虽然有些离谱,但相信基本的社保也是有的。但你也看到了,重大打击面前,社保也有很多无能为力的地方。

想起前段时间,因为疫情,我谈了不少应对危机的办法,其中就包括给自己配置商业保险。结果,一如往昔,只要提到建议配置保险,就会收到喷子留言,最典型的就是下面这种——

我们已经有社保,根本没必要买保险了……你骗人!

跟这位仁兄想法类似的朋友其实不少,阔姐经常在后台被问——我已经有社保了,还需要买保险吗?今天,我就借着追余欢水的难过劲,把这个事儿掰扯清楚。

这个世界是复杂而深刻的,如果你惰于思考与分析,就容易被上面这类简单粗暴、充满情绪的言论蛊惑,希望你不是这样的。

简单来说,只要你不是家里有矿的,也不是穷到只够温饱的,答案都一样——

是的,要买!

其实很多人会有这个疑问,关键是因为不够了解社保。

社保的本质是什么?是共济,是托底。光看名字都能看出来:基本养老保险、基本医疗保险。

它们管的都是,基本的事儿。

这就解释了,为什么社保都是强制缴纳的:

因为它的作用就是要保证所有人,看病能享受基本的医疗,老了有个基本的生活水平。

而且,社保的缴纳,不是你收入越高就缴得越多的,它设了一个最高线。当你的收入超过这个最高线,实际缴纳的社保就不能再增加了。

一句话,只要你还有比“基本”更高的需要,社保就肯定不够用了。

分享几个冷知识,你就明白了:

生病了做手术,手术费、器械费等是医保支付的,但麻醉药是自费的; 开个胆结石,做传统的腹腔手术,医保可以报销,但你想做切口小、流血少、恢复快的微创手术,就要自费了; 癌症化疗药物,对四肢血管的伤害特别大,如果你想保护血管,就要置入一种特制的皮下置管。这种几千块一根的进口置管也是全自费的,因为保护血管不是基本的医疗需要。

所以,但凡你的要求高一点,想治病的同时,尽量保护好身体,想有更好的生活质量,那都要自己掏钱的。

没有亲身历过的人,不会明白为什么生一场大病,动辄就是十几万、几十万的医药费。

其实那些钱,就是花在了比“基本”更高的需要上。但你能说这些需要不应该有、这些钱不应该花吗?

而大部分病人,都是有这种更高需要的,只是取决于是否负担不起。这个时候,如果有一份商业医疗险,他们就可以坦然提出自己的需要。

比如最常见的是百万医疗险,它就能报销自费药、自费检查、自费器械等等基本医保不报销的项目。最关键的,它的价格很便宜,一年几百块钱,就能有几百万保额,很多医保不能报销的钱,它都能报。

再比如重疾险,遇到余欢水这种极端情况,马上先给你理赔一大笔钱,保障孩子生活无忧,自己也能安心养病,不至于昏招迭出。

生活保障这块,道理也是差不多的。

想要晚年生活保持退休前的生活品质,光靠社保发的养老钱,是不太够的。

反驳我之前,先听我算算账。

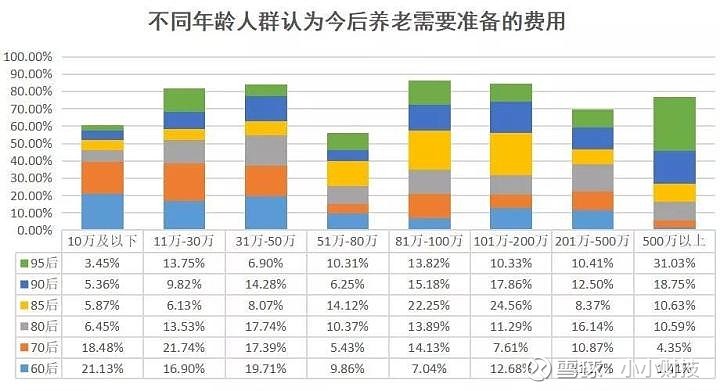

按目前的生活成本,如果60岁退休,奔着80岁去活,小城市存100万差不多够基础保障了。大城市翻一倍,200万左右。京沪深再加一点,300万左右够了。

这不是我瞎说的,上数据:

(资料来源:维度统计)

如果以此为标准,国家发的养老金,显然是不太够用的——

我们的基本养老金,大约是退休前工资的40-60%。你按自己现在工资水平算一算,心里该有点数了吧。

这种情况下,就要考虑攒钱投资给自己养老,我最推崇的当然是定投,一直都在安利。但对一些没有理财能力的人,年金险也不失为一种选择。毕竟,现在财也很难理,市场上稳定收益4%以上的产品,越来越少……

还有一个中年社畜面临的普遍风险,是房贷,在一线城市,扛几百万房贷很常见。

但你想想,如果家里顶梁柱遭遇变故,上有老下有小,别说保证生活质量,房子就能把他们拖垮——这同样也是社保不能帮我们解决的问题。所以,我时常建议大家预算足够的情况下,定期寿险安排上。

总之,有了社保缴纳,你得到的是基础保障。如果经济上有余力,在自己的薄弱环节,引入合适的商业保险作为补充,保护自己,保障家人,何乐而不为?

最后再说一句,人过中年,各种压力铺面而来,这段路,不轻松。

余欢水身上,有我们每一个人的影子。只不过,他能靠编剧翻身,我们的命运可没人来改写,那为什么不选择,让这场本就艰难的人生旅途,走得从容一些呢?