前几天,跟一位发小聊了几句。说因为自己刚生了二胎,就寻思投资加盟了一个连锁母婴店。

结果,门店还没开张,总店老板就跑路了……不仅30万加盟费一夜蒸发,房租、人力也已经垫出去十几万,近50万血汗钱(算是家里的全部积蓄)就这么打了血漂。

发小跟我嘀咕,小地方也没啥投资渠道,本来想着母婴店需求大,加盟店省心省力,盼着一年回本、两年赚翻倍呢……

我这发小,其实没啥做生意经验,投资母婴店纯粹是一时兴起。结果……

过去十年,中国人的财富迅速增值——房价翻了几倍,比特币暴涨17倍……有些押上全部身家、甚至借钱投资的人,成为了你听过的暴富传奇。

但这两年,情况急转直下,我眼睁睁看着身边亲友和一些读者,因为投资失误一夜返贫,想想就很心痛。

据我观察,很多人都错在没弄明白理财的底层逻辑。

今天,我就从“金融三性”,也就是安全性、收益性、流动性,来讲讲最基础的投资原则。理解了这三性,你不仅能避开各路坑爹的“暴富大法”,也不会脆弱到遇个雷就倾家荡产。

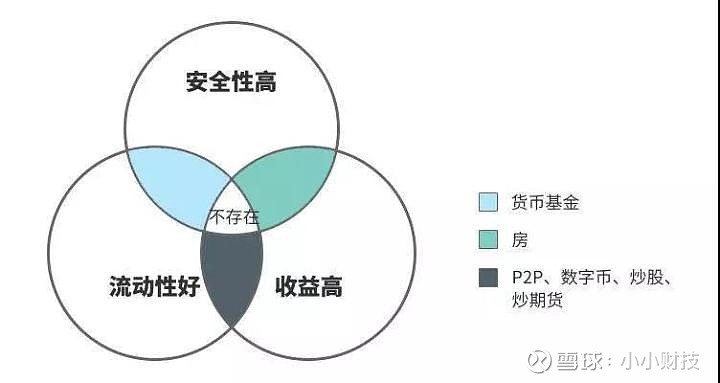

我们理想中的投资,通常是这样的:安全性高、流动性好,收益高。

科科,想得美。天下就没有这样的好事。如果有人告诉你有,别犹豫,直接拉黑。因为他就是来坑你的。

在具体投资操作中,不能贪心,能在安全性、流动性和收益性中取其二,就已经很不错了。但如果只三性只占到一种,那就是没什么投资价值的鸡肋产品,也要注意鉴别。

下面这张图,列举了几个常见投资类别的三性情况。

下手的时候,应该怎么衡量目标对象的三性呢?

按照我的理解,一个成熟的投资者,应该永远是安全性>流动性>收益性。

把安全性放在第一位,是因为理财的首要目标就是要保值,其次才是增值。

连巴菲特都说过: 投资最重要的三点,一是保住本金,二是保住本金,三是记住前面两点。 有的人把收益性摆第一位,不是无知就是赌徒心态。

安全性怎么看?

其实就是根据自己的经济状况、投资经验和风险厌恶程度,判断能不能、以及能拿出多少钱来投资这个产品。

如果自己的情况和产品的风险不匹配,那甭管其他方面多优秀,都别碰了。

超出自己的风险承受范围去投资,或许会获得很高的收益,比如炒股、炒币、买P2P,但也可能给自己的生活带来毁灭性打击。

就像我的老乡,冲动巨资炒股,就是典型的风险错配,结果多年奋斗毁于一旦。

接着是考虑流动性。

我们投资,就是为了在要用钱的时候,随时有钱用。所以,资产的变现能力就很重要。

比如之前说过在老家买别墅的例子,看上去保值增值了,但忽视了十八线城市房产的低变现能力,极不可取。

当然,考虑流动性,并不是流动性越高越好,还是要和你的开支匹配。半年就要用的钱和三五年后才要用的钱,对于流动性的要求肯定不一样。

投资的时候,结合自己的需求,选择流动性符合要求的产品——

近期要用的资金,就重点看这个产品能否随时取用;不需要随时取用的话则要看何时到期、对于提前支取的规定是怎样的。

前两点过了,最后才到收益性。

遗憾的是,很多人一看到看到高收益,就把前两点彻底忘了,等出了事后悔也来不及。

须知,收益越高的产品,风险也就越高。即便是正规渠道的投资产品,号称8%、10%的回报,就要做好本金亏损的准备。

即便了解了“金融三性”,但很多人操作时,依然拎不清。

比如,在牛市只盯着收益看;在资金紧张的时候,往往又被流动性掣肘;还有人为了资产安全,干脆把钱全丢进银行。

要克服这个思维惯性,就得用资产配置来达到自己的“金融三性”平衡点,在安全性、流动性都OK的情况下,寻求收益最大化。

大致来说,你的全部身家,可以考虑分为四块:

第一块,现金和应急的钱,留足半年的生活费。

第二块,意外险、医疗险、重疾险,这些基本保障要有。

上面两块主要是出于安全性和流动性的考虑。下面两块的钱,才是用来帮你赚取收益的。

第三块,买一些安全性比较高的定期类产品,比如银行理财、券商固收,差不多是4-5%的收益,到期可以取出来。

第四块,定投基金或者试水其他权益类资产。小白就先定投沪深300、中证500,有余力的,买买主动型基金。

如果有一定投资经验和风险承受能力,结合自己的流动性需求,买股票、买P2P、炒币、炒房……都不是不可以,但要确保投入的资金是自己的“闲钱”。像我发小那样,把全部积蓄都投了母婴店,显然是明显的大忌。

投资做分散组合,能让你踏实地站着挣钱,也能保你宽裕地度过任何难关。

最后多说一嘴。

现在,两大国间还没找到共赢的相处模式、国内去杠杆和稳经济也还没两全,市场行情仍在颠簸……

股市还没走出低迷,P2P雷爆个没完,房产也不再像十年前那样闭着眼睛就能买……

投资任何一类资产,你可能都不会有足够的安全感。

这种情况下,干脆别乱买,多留点现金在手,多看看阔姐充实自己的理财能力,静待潮水褪去。