公司全称为:东珠生态环保股份有限公司,股票代码:603359。公司成立于2001年,2017年上交所上市,是集投融资运营、规划设计咨询、林碳开发管理、生态环境治理为一体的生态修复与治理服务商,主营业务涵盖生态湿地、市政绿化、地产景观、公园广场等场景的设计、施工和养护业务。同时,公司积极布局碳交易业务,与上海环境能源交易所及绿技行签订战略合作协议,并成立东珠碳汇(上海)生态科技有限公司。

一、基本情况

公司拥有市政公用工程施工总承包一级、风景园林工程设计专项甲级、环保工程专业承包一级、水利水电工程施工总承包一级和江苏省环境污染治理能力甲级资质,具备较强的大型综合类项目规划设计、建设施工和跨区域经营能力。

目前公司主营业务包括:生态修复和市政道路绿化,两大业务呈齐头并进态势。

公司的生态修复业务主要包括生态湿地保护、水体治理、国储林、森林公园以及沙漠治理等领域,从规划--设计—采购—建设-养护等环节系统地为客户提供生态环境建设和修复工程全产业链解决方案。公司过往大额生态修复项目:

公司经营模式:PPP模式和EPC模式并行,其中EPC模式为目前最主要承接项目模式,利用公司的生态修复全产业链实施能力及所具有的工程项目承包资质等优势,对工程项目进行设计、采购、施工等全建设阶段的承揽承建,发挥设计在工程建设过程中的主导作用。

风控机制:公司风险控制中心下设法务部、决算审核部、应收款清理部、综合部,所属员工由法律、审计、资金管理、财务、业务等专业人士组成,保障公司承揽项目的质量并规避项目的高风险。(该行业很大程度上依赖于资金周转)

碳汇业务:21年8月设立全资子公司:东珠碳汇(上海)生态科技有限公司,加码林业碳汇布局。目前已与上海环境能源交易所、四川省长江造林局、福建宁化县、云南大理白族自治州、临沧市永德县、泸州航空发展集团投资等党政机构合作共同开发相关区域林业资源。

23年2月,公司与玛纳斯县玛河农业投资有限公司签署了《温室气体自愿减排项目(林草碳汇资源开发)合同》,合法授权分期开发林草碳汇项目,合计开发面积林地329万亩,草地746万亩。合同开发期30年。(该合同是公司第一个落地碳汇合同,由22年与玛纳斯县签署的合作意向协议转化而来,目前看23年630林业碳汇政策重启的可能性很大)

二、行业分析

1、生态保护:国家高度重视生态文明建设,持续贯彻“绿水青山就是金山银山”的理念,生态环保方面投资额从2013年的1,416亿元高速增长到2021年的8,210亿元,年均增长率近50%。

随着建设生态中国的不断深入,政府在湿地保护、国家储备林、沙漠公园方面的投入逐渐增多。湿地保护方面,十三五期间,中央及地方共投资182.4亿元,实施湿地保护与恢复项目53 个,新增湿地面积20.3万公顷,计划十四五期间湿地保护率由现在的50%提升至55%。国家储备林方面,林业局规划至2035年建成2,000 万公顷国储林,投入规模预计将超5,000亿元。沙漠公园方面,国家林业局规划至2025年建设国家沙漠公园359个,总面积达1,427万公顷,总建设投入近 4,000亿。

2、林业碳汇:中国政府一直十分重视林业,全球从2000年至2017年新增的绿化面积中,25% 以上来自中国,中国对全球绿化增量的贡献比居全球首位。我国政府承诺到2020年二氧化碳排放比2005年下降40%-45%,到2030年下降60%-65%,森林蓄积量增加60亿立方米,排放达到峰值。全国将建立统一的碳排放交易市场,林业碳汇项目将作为全国碳市场的重要抵消机制项目,不仅有助于控排企业实现低成本履约,同时也为林业获得额外融资渠道,有助于促进林业的可持续发展。

三、碳汇

1、CCER交易机制

CCER(全称为Chinese Certified Emission Reduction),即国家核证自愿减排量,是将温室气体减排项目(森林/风光电站/甲烷利用)所吸收的二氧化碳进行量化、核证、出售,与碳排放权交易市场相比,CCER是自愿,而后者是强制。我国2013~2017年国家发改委公示的CCER审定项目共2,871个,备案项目861个,减排量签发项目254个(共5,000多万吨)。

2、CCER重启

2023年2月4日,北京城市副中心建设国家绿色发展示范区——打造国家级绿色交易所启动仪式上,生态环境部部长黄润秋,中国人民银行行长易纲均表示支持北京绿色交易所发展国家核证自愿减排量(CCER)交易,预计CCER重启有望加速。

3、公司碳汇交易模式

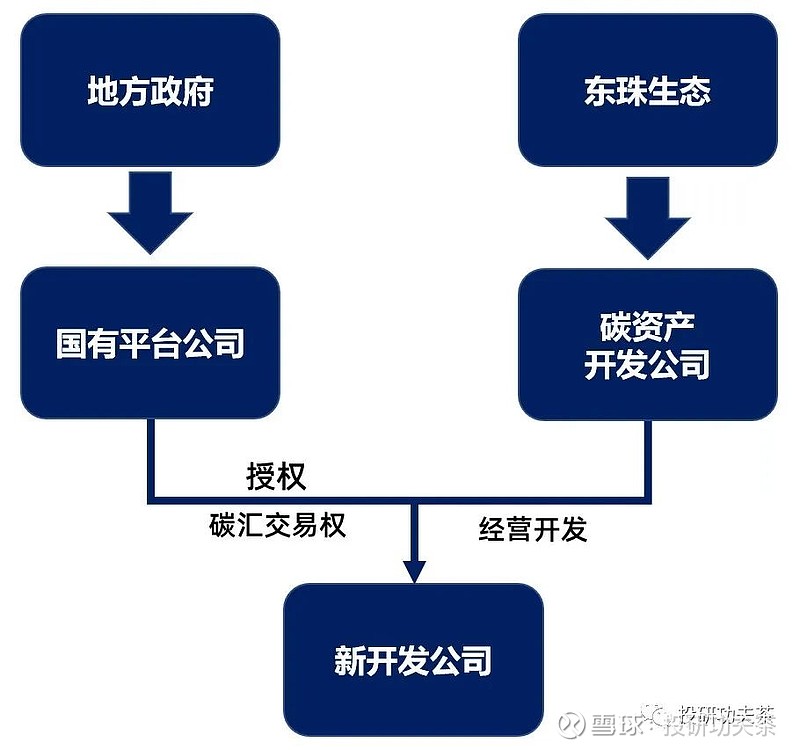

①碳汇模式设置:

②开发能力:公司与中国林科院、北林大、南林大等科研机构及高校紧密合作,具备从前期项目识别到后期文件编制、方案制作再到核证机构审核最后交易的全产业链经营能力,能够完成林业碳汇开发全产业链流程。

③折算碳汇标准:林地每亩约0.8吨左右,草地每亩约0.3吨左右,以本周五收盘价为56.00元/吨计算。

以玛纳斯县碳汇合同为例:林地329万亩,草地746万亩,其中,林地年化263.2万吨碳汇,则每年将有1.5亿收益;草地年化223.8万吨碳汇,按照市场价格,每年将有1.25亿营收。综合林草两块,合同整体收益将超过2.75亿,归属公司净利润约4,600万元。

④项目储备:目前公司与地方业主累计签订碳汇战略合作开发协议5个,涉及林地面积约2,700万亩。

四、财务分析

从公司过去连续6年的三季报营收和净利润增长情况可以看到,过往5年公司营收和净利润业绩一直在稳步增长,但22年三季报业绩大幅下滑主要原因是受疫情影响:不仅影响公司新接订单、也影响到在建项目施工人员派出,以及地方财政紧张导致项目回款大幅落后于往年。随着疫情结束,公司业务开展将恢复到正常水平。

2022年实现归母净利润预计为4,000至5,500万元,与上年同期相比预计减少 42,579.29万元至44,079.29万元,同比下降88.56%至91.68%。主要系2022年度疫情导致公司新承接项目较少,在建项目施工进度缓慢,项目验收审计等工作严重滞后,公司资金回笼滞后导致资产减值和信用减值大幅增加。

五、业绩预测

考虑到公司传统业务过去几年保持稳健增长以及在林碳业务有望加速布局,给予公司2022/23/24年归母净利润分别为0.5亿元、3亿元、4.1亿元。(22年订单少,导致23年也不乐观,24年可能会恢复到20/21年水平)$东珠生态(SH603359)$ $岳阳林纸(SH600963)$ $碳中和(BK0743)$