公司全称为朗姿股份有限公司,成立于2006年,于2011年在深交所上市,目前已形成以时尚女装、医疗美容、绿色婴童三大业务为主的多产业互联、协同发展的泛时尚业务生态圈。(医美产业基金孵化的第一家体外医美机构昆明韩辰达到盈亏平衡后已装入上市公司,体外培育进入收获期)

一、基本情况

公司时尚女装业务目前运营的品牌包括:LɅNCY(朗姿)、LɅNCYFROM25(悦朗姿)、LIMEFLARE(莱茵福莱尔)、liaalancy(俪雅)、m.tsubomi、MOJO S.PHINE(莫佐)。公司绿色婴童业务主要经营品牌:ETTOI爱多娃和designskin。医美业务主要参股韩国梦想集团、收购控股“米兰柏羽”、“晶肤医美”、“高一生”等国内优质医美品牌。目前“高端女装+绿色童装+医疗美容”为公司泛时尚生态圈三大主要运营板块。

二、行业分析(医美机构)

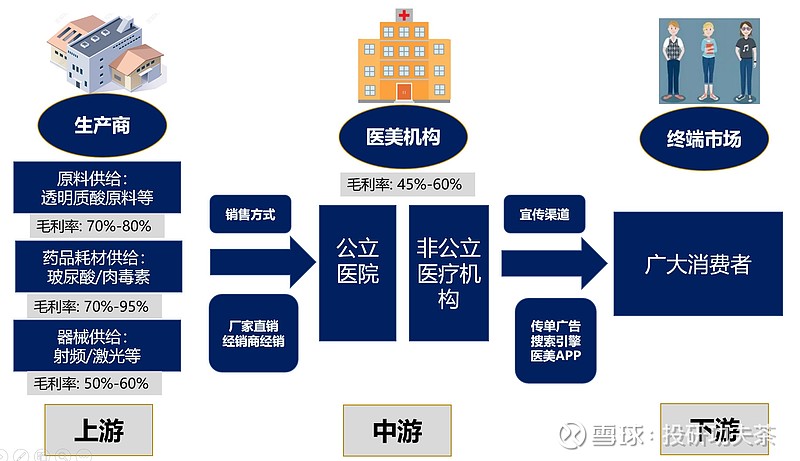

朗姿股份旗下朗姿医美属于非公立医美机构,处于医美产业链的中游。

(1)市场规模

预计到2025年,我国医美市场规模将超过3,500亿人民币。虽然2022年受新冠疫情冲击增速有限,但消费者需求依旧充分,并且将随着疫情缓解逐步释放,在未来一段时间仍将保持超10%的增速。

(2)驱动因素

医美机构发展主要驱动因素包括:医美需求、政策监管和技术创新。

(3)行业壁垒

我国医美机构新入局者面临如下行业壁垒:严格的行业监管标准、品牌声誉短期难建立、资金壁垒高、执业医生缺口大(2020年我国提供美容服务的执业医生总数约为38,000人,占同年市场预测所需执业医生人数的36.0%)、高额销售开支(医美机构服务市场的新进入者一般须承担高额销售开支,这将占到医美服务行业收益30%以上。)。

(4)市场格局

我国医美机构整体呈多元格局,民营医美机构因其发展迅速而占据主导市场。

我国大型连锁医美集团高度分散,2020年我国医美服务市场CR5仅为7.27%,整体集中度较低。医美机构的竞争格局有望持续优化,大型连锁医美集团通过大体量、强品牌效应逐步抢占产业链话语权,并进一步谋求更低的采购成本以实现更高的盈利水平。

三、医美业务

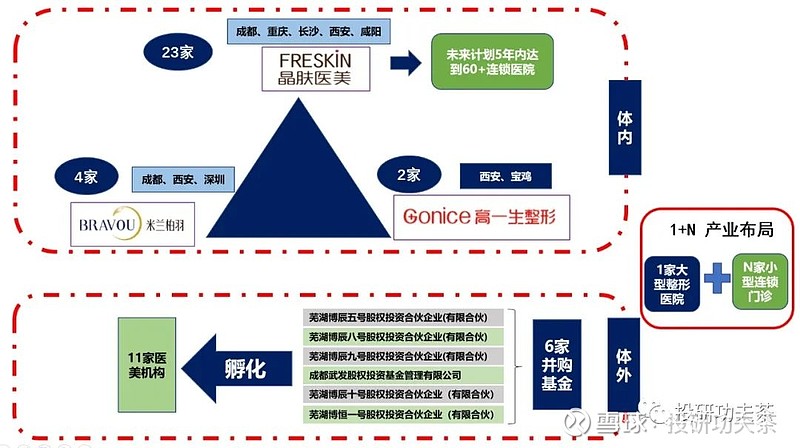

通过6年多的运营,朗姿医美构建了清晰的四级管理体系、完善的信息化建设、深度融合的供应链和高效的全渠道营销网络、明确的外延发展和内生增长相结合的发展目标,基本实现了医美机构管控和运营的可复制性。朗姿医美扩张策略:1+N模式(类似于通策医疗“区域总院+分院”运营模式)布局特定区域1家或多家大型整形医院(米兰柏羽和高一生)+N家小型连锁门诊/诊所(晶肤医美)。

1、内生性增长

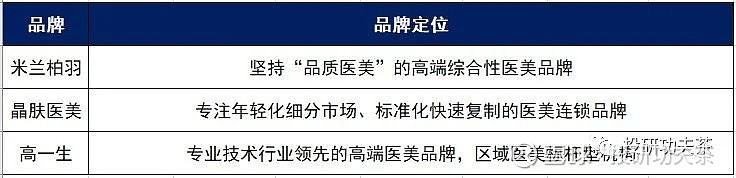

朗姿医美依托旗下三大品牌“米兰柏羽”、“晶肤医美”和“高一生”持续深耕中西部地区实现“内生增长”,形成高端(米兰柏羽)、技术(高一生)、轻医美多店连锁(晶肤)的立体发展格局。

米兰柏羽:先后收购了四川米兰、深圳米兰、西安米兰,并增设了成都高新米兰,持续深耕成都及周边地区;晶肤医美:公司先后收购及新设了23家医美机构,除旗舰医院四川晶肤以外,多为门诊部及诊所,主打激光与微整形类医疗美容服务,分布在西安、咸阳、成都、重庆、长沙;高一生: 公司先后收购西安高一生及宝鸡高一生,陕西高一生作为西安地区最早成立的综合性医疗美容医院,品牌历史悠久,公司不断强化高一生品牌在陕西地区的影响力。

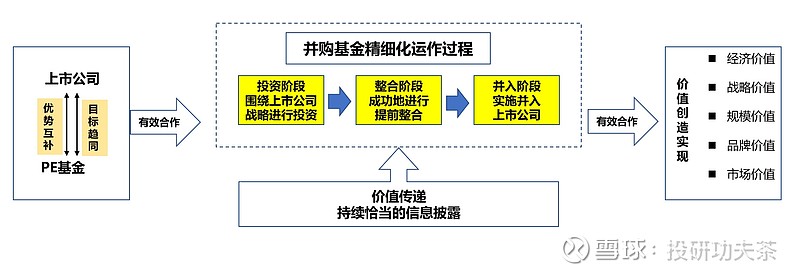

2、医美并购基金(类似爱尔眼科模式):

上市公司+PE(私募机构)型产业并购基金

公司先后设立6支医美产业基金投资优质标的,基金规模达27.56亿元(截至三季报实缴15.68亿,朗姿出资7.2亿)。目前,医美基金持有11家医美机构,分布在北京、云南、湖 北、湖南、河南、江苏、浙江等省市,未来有望辐射全国范围。2022年9月,公司收购芜湖博辰五号基金持有的昆明韩辰75%股权并将其并入体内,体外培育进入收获期。

四、医美软实力(医生+培训+合规)

1、医美人才培养机制

(1)人才培养体系:公司一方面通过收购优质医院,吸纳具备区域口碑的优秀医疗人才,另一方面内部具有明确的培养和晋升机制,对高素质年轻医生进行相应培训和专门导师跟踪指导,从新进医生-驻院医生-驻院总医生-储备主诊医生-主诊医生,均有明确考核标准和制度。

(2)人才激励模式:公司为医美板块建立了极具吸引力的薪酬体系和激励措施,包括竞争性市场化年薪、超额业绩奖励和合伙人分享机制等,对新设医美机构也全面推行合伙人制的经营模式,通过建立完善激励和约束机制实现利益共享。

(3)合伙人计划:公司从2017年起开始推广合伙人制度,以朗姿医疗有限公司作为普通合伙人,晶肤医美的核心骨干医生作为有限合伙人共同投资新设机构。在新机构达到一定盈利水平后,朗姿医疗有权优先收购合伙人持有的机构股权。合伙人计划使得医生与机构建立了风险共担、利益共享机制,有助于留住核心人才,加速医生孵化。从2017年起先后有光华、锦城、新城、新南、喜悦、华星、蓉雅、荣耀、星宏、美立等10家晶肤机构实行了合伙人制度。

2、医美专业培训体系

公司注重人才建设,不定期邀请行业专家开展专题讲座和业务培训,并通过建立线上内训师管理认证机制提升学员美学实操技术。2021年开始,每年定期举办朗姿医美学术交流大会,通过遴选旗下机构医生,实现多机构、医生集团化的医美学术交流分享。2022年1月公司成立朗姿医美医师培训基地,进一步提升医师专业素养和服务水平。

3、医美安全合规

2021年公司成立医疗管理委员会,加强集团下属各机构的医疗安全管理,提高医疗质量和医疗管理水平,降低临床不良医疗事件发生的风险;8月,委员会开展了集团医美医疗质量与安全检查工作,对下属各机构的医疗安全制度管理、安全技能掌握、安全设施配备、医疗安全行为等进行了地毯式检查和现场指导;2022年4月,率先制定并推出了《朗姿医美医疗安全条例》,发挥行业自律示范先行 作用,力求为消费者提供更优质、安全的服务。

五、财务分析

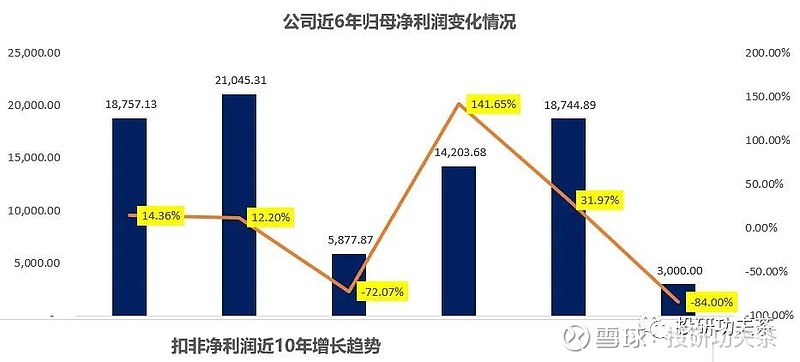

公司过去6年营收和净利润可以看到其营收在持续增长,而净利润波动非常大,尤其2022年净利润同比下降厉害,主要原因:1、受新冠疫情和防疫政策的影响,短期内公司线下部分门店和营业机构暂时性停业(闭店时长13-47天)以及客流量减少;2、2021年度新开多家女装店铺和新开业多家医美机构,导致本期销售费用和管理费用同比上升幅度较大;3、医美板块新机构、次新机构尚属于培育期,促销引流力度较大等原因所致。

医美部分:

分事业部(前三季度),米兰柏羽/晶肤/高一生收入分别同比+12%/+18%/-7%,毛利率分别同比+2pct/-6.4pct/-5.3pct至50.6%/45.2%/47.5%,分别净亏损782/129/252万元。分新老机构,老机构/次新机构/新机构收入分别为6.04/2.93/0.14亿元、分别同比-1%/+47%/+41%、净利润分别为3,313/-3,829/-648万元,次新机构亏损对业绩拖累较大。

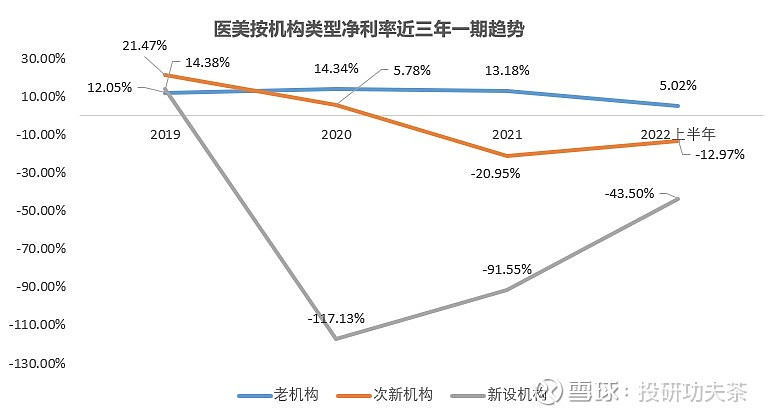

受新设机构影响,利润水平有所波动,老机构盈利稳定。2021年公司新设8家晶肤医疗机构和米兰柏羽高新二院前期亏损、西安高一生受疫情及医院升级装修所致。长期来看,公司运营三年以上老机构盈利水平稳定,2019-2022年上半年销售净利率分别为12.05%/14.34%/13.18%/5.02%(22年西安和成都受疫情影响较大),新设和次新机构利润有望持续爬坡。

六、估值

考虑到公司泛时尚生态圈三大业务(医美短期需求回暖+中期机构业绩爬坡+长期终端格局 优化+体外医美机构并表、女装店自营+线上店占比提升以及绿色婴童业务进入国内市场)协同发展,预计公司2022-2024年营业收入为38/45/50亿元,2022-2024年归母净利润为0.3/2.1/3.3亿元,对于23、24年净利润,相比卖方机构我更乐观,19年和20年两年新设机构15家,从时间上看也该到了红利释放期。