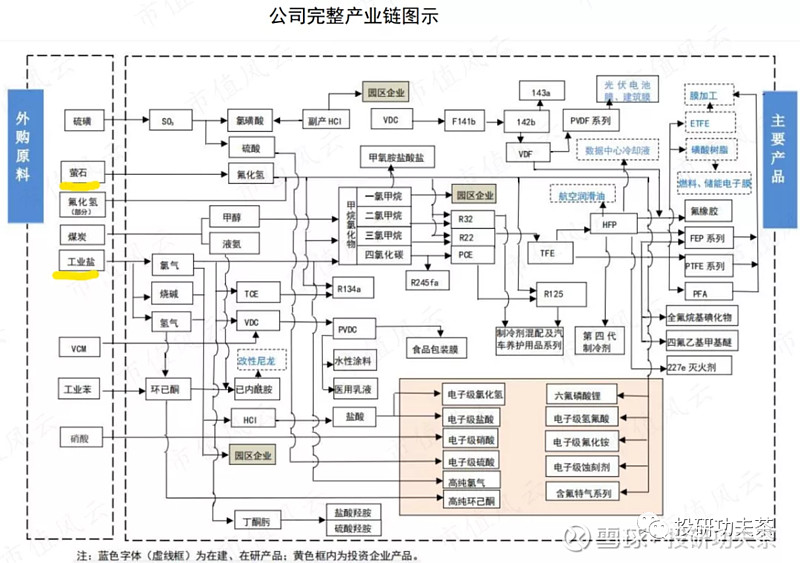

公司全称为浙江巨化股份有限公司,是国内领先的氟氯化工新材料先进制造业基地,是中国氟化工的龙头企业。主要业务包括基本化工原料、食品包装材料、氟化工原料及后续产品的研发、生产与销售,拥有氯碱化工、硫酸化工、基础氟化工等氟化工必需的产业自我配套体系。并以此为基础,形成了包括基础配套原料、氟制冷剂、有机氟单体、含氟聚合物、含氟专用化学品等在内的完整的氟化工产业链,并涉足石油化工产业。公司氟制冷剂规模处全球首位,现有产能达59.91万吨/年;含氟聚合物规模品种处国内领先地位,产能达12.44万吨/年(2021年报)。

一、行业地位

公司核心业务氟化工处国内龙头地位,其中氟制冷剂及氯化物原料处于全球龙头地位;含氟 聚合物材料处于全国领先地位,特色氯碱新材料处于国内龙头地位。

氟制冷剂方面:根据《蒙特利尔议定书》基加利修正案规定,我国三代制冷剂自2024年开始将施行配额管理,三代制冷剂配额基线值参考二氧化碳为单位的100%的HFC三年平均值(2020-2022年)+65%HCFC基线值。HFCs配额即将落地,制冷剂全球龙头地位凸显。公司第二代氟致冷剂R22产能为国内第二位,第三代氟致冷剂规模目前处于全球龙头地位,混配小包装致冷剂市场占有率全球第一位,21年氟制冷剂产量共计45.30万吨,外销量28.10万吨,其中三代制冷剂外销量达21.39万吨。同时公司可以通过自有技术实现第四代氟致冷剂产业化生产。

二、经营业绩

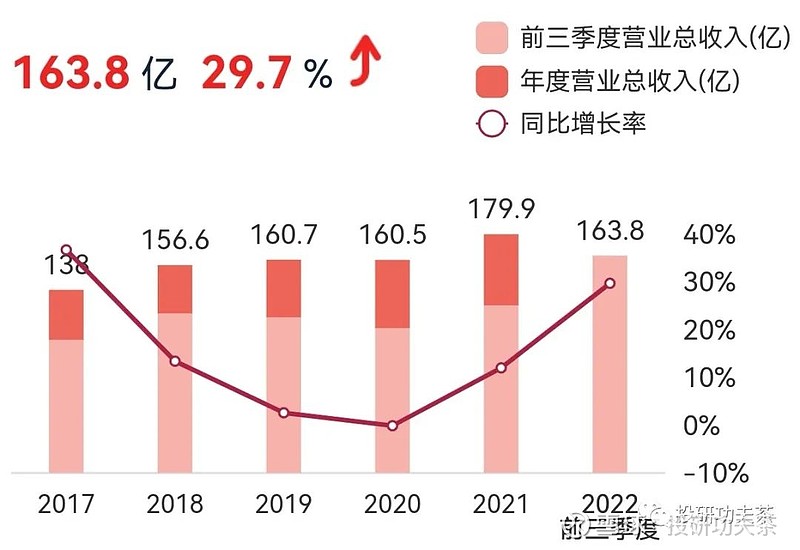

前三季度,公司实现营收163.77亿元,同比+29.74%,实现归母净利润16.99亿元,同比+557.25%;单三季度,实现营收58.73亿元,同比+32.32%,环比-0.40%,实现归母净利润7.46亿元,同比+383.86%,环比+3.73%。(业绩超预期)

公司业绩超预期增长主要受益于两方面:一是受益于公司稳健经营,主要产品产销量稳步增长,其中:前三季度制冷剂外销量达23.97万吨,同比+19.85%;食品包装材料外销量达7.36万吨,同比+16.59%;另一方面,公司产品价格大幅提升,其中前三季度制冷剂均价达21361.26元/吨,同比+20.49%;含氟聚合物均价达68038.92元/吨,同比+30.98%;食品包装材料均价达13728.26元/吨,同比+25.99%;氟化工原料均价达5078.25元/吨,同比+18.18%,而主要原料萤石前三季度均价达2265.51元/吨,同比-1.14%。

三、产业布局

1、氟化液领域:预投资5.1亿元规划建设5000t/a浸没式冷却液项目,目前一期1000吨/年项目已基本建成。公司的氟化液包括两大系列全氟醚JHT系列产品(目前装置在建)和氢氟醚D系列产品(已生产系列产品)。经过十余年的冷却液自主研发填补了国内高性能大数据中心专用冷却液的空白。

2、石化新材料:7月公司公告投资15.76亿元建设15万吨/年PTT(聚对苯二甲酸丙二酯)、7.2万吨PDO(1,3-丙二醇),预计正常运营后年均净利润约3亿元。项目预计2024年10月底建成。PTT属于国家鼓励类项目,90%用于合成纤维、10%用于工程塑料,随着其优良性能逐步被大众熟知,其市场优势前景将逐渐显现。

3、PVDF(聚偏二氟乙烯)领域:公司现有1万吨PVDF产能,其中0.75万吨为锂电级。公司计划通过技改扩建项目投建PVDF产能2.35万吨,该项目预计2022年年底可进入试生产。PVDF应用领域广泛,锂电级粘结剂用PVDF具备较强需求刚性。

四、投资亮点

1、产业链布局完整和先发优势。公司作为国内领先的氟氯化工新材料先进制造业基地,氟化工、特色氯碱化工龙头企业,拥有基础配套原料、氟致冷剂、有机氟单体、含氟聚合物、含氟精细化学品等在内的完整的氟化工产业链。依托产业链完整、技术研发等竞争优势,坚定发展战略,持续加强研发创新、项目发展投入,优化升级产业结构、提质增效,保持经营规模持续、发展质量持续提升,行业竞争地位不断提升;

2、公司拥有规模优势和技术优势。公司核心业务氟化工处国内龙头地位,其中氟制冷剂及氯化物原料处于全球龙头地位;含氟聚合物材料处于全国领先地位,特色氯碱新材料处国内龙头地位。公司拥有国内领先的研发平台和研发实力,对公司产业优化升级提供持续动力。公司主要产品采用国际先进标准生产。公司氟化工产品规模处于行业前列。公司是唯一拥有氟制冷剂一至四代系列产品企业,氟制冷剂规模处全球首位,数据中心用冷却液产品进入产业化实施阶段;公司含氟聚合物规模、品种处于国内领先地位,经过多年持续技术攻关,公司含氟聚合物产品线不断丰富,新应用品种不断拓展,保持快速增长态势。 公司形成以VDC-PVDC为核心的特色氯碱新材料产业。PVDC为国内唯一具有自主知识产权产品,综合竞争力稳居全国前列,正向新应用领域拓展。

3、三代制冷剂供需格局预期修复。之前由于新冠疫情、我国第三代氟制冷剂(HFCs)进入《蒙特利尔约定书》基加利修正案规定的基线期(2020 年-2022 年),市场供大于求矛盾突出,配额争夺非常激烈,价格持续低迷,随着配额即将冻结,供需格局有望迎来弱修复(23年由于更多的产品集中在供应商手中,存在去库存的可能,弱复苏行情),未来两三年供需缺口将持续拉大,三代制冷剂价格迎来上涨周期。预计未来制冷剂行业景气度将迎来拐点,进入持续提升的景气周期。

4、布局高附加值含氟产品,打开远期成长空间。2.35万吨 PVDF 产能预计年底可进入试生产,23年开始贡献业绩。另有PTFE和氟化液等项目在持续推进,打开远期成长空间。

5、氟化工的资源与公用工程配套优势。公司地处浙、闽、赣、皖萤石资源富集中心区域,紧靠江西硫铁矿资源密集区,萤石、AHF就近采购便利,具有发展氟化工的先天资源优势。公司控股股东拥有公用配套、物流商贸等完善的化工生产 配套设施;公司深化与所在地浙江省衢州市一体化发展,得到了地方政府强有力的支持,为公司 的经营与发展提供了良好的公用工程、运输物流、土地等资源、要素支撑。氟化工所需的良好资源禀赋、完善公用设施配套支撑,以及完整的产业链,为公司氟化工的 稳定运行和发展提供有力支撑。