最近我一直在关注中报预报。炒季报是A股常规操作,看看两市第一个公告的$凯中精密(SZ002823)$ 走的多靓丽。

但实际上凯中这个业绩要放到这几天,也就是top 10%水平,绝不是第一。之所以炒他还是因为他是第一个发的。

我前天看见有个捡垃圾的那真是亮瞎眼啊。

中再资环:公司预计2024年上半年累计归属于母公司所有者的净利润1.37亿元至1.67亿元,上年同期净利润1205.82万元,净利润变动1036.00%至1285.00%;累计扣除非经常性损益后的归母净利润1.30亿元至1.60亿元,上年同期扣非归母净利润878.64万元,扣非归母净利润变动1379.00%至1721.00%。

关键他环比更吓人,快30倍了。

你以为他是什么高科技公司?他其实是个捡垃圾的。。。

业绩变动原因:公司坚决贯彻国务院《推动大规模设备更新和消费品以旧换新行动方案》及相关政策,乘“两新”之势,加大与各地各级供销社和家电卖场及商超的深度合作力度,多层次完善废家电回收网络,同比而言,废家电采购质量提高,单位采购成本下降。公司持续强化生产运营管理,同比而言,废家电拆解处理量增加,拆解处理中高值化品种白电占比上升。相关大宗商品价格上涨,同比而言,公司单位废家电拆解产出物的销售收入增加。公司多措并举,加大费用管控,切实推进降本增效工作,同比而言,财务费用减少,部分销售子费用减少,单位废家电处理的制造费用下降。

但是即便如此夸张的业务,也只是开了一个T字。不过第二天可是有溢价的。

中报能开一字的票还是少数。

再往前上个月就只有凯中精密和林中重机了。

所以,话说回来,我的$淳中科技(SH603516)$ 居然一字也是美滋滋啊

这些能开一字的票就值得多注意一下。我就注意到了这个哈尔斯。

我开始一直以为他是做香肠的,可能我记错了。。结果发现是个保温杯。。

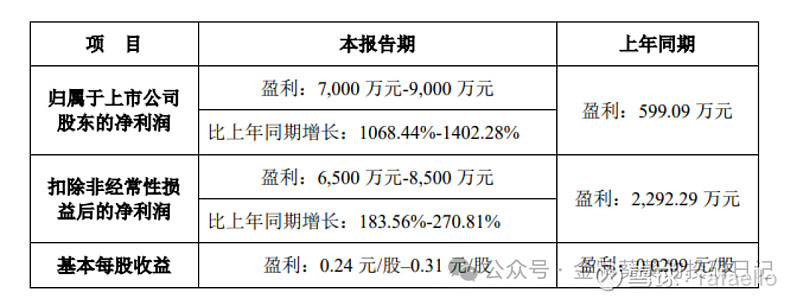

哈尔斯公布2024年半年度业绩预告。公告显示,经公司财务部门初步测算,公司预计2024年半年度归母净利润为11600万元到14900万元,同比上年增长154.62%到227.06%;扣非净利润为11344万元到14644万元,同比上年增长124.94%到190.37%。

说起保温杯我就不困了。在美国人眼里,保温杯就是茅台啊。

国投证券在点评公司一季报时表示,哈尔斯一季度收入实现明显增长,主要与海外保温杯市场需求保持旺盛有关。据海关总署数据,2024Q1中国保温杯出口总额YoY+28.4%,其中北美市场总出口额YoY+39.2%,北美市场需求更为旺盛。

哈尔斯单二季度净利润1e,大超预期。

主要原因是代工的Stanley Quencher、Iceflow大幅放量。

公司二季度两个大客户里,Yeti销量虽然下滑,但是另一个Stanley旗下的Quencher和Iceflow大幅放量,带动公司利润回升。

根据BestSeller100数据,二季度Stanley累计同比+185%,Yeti累计同比-15%。

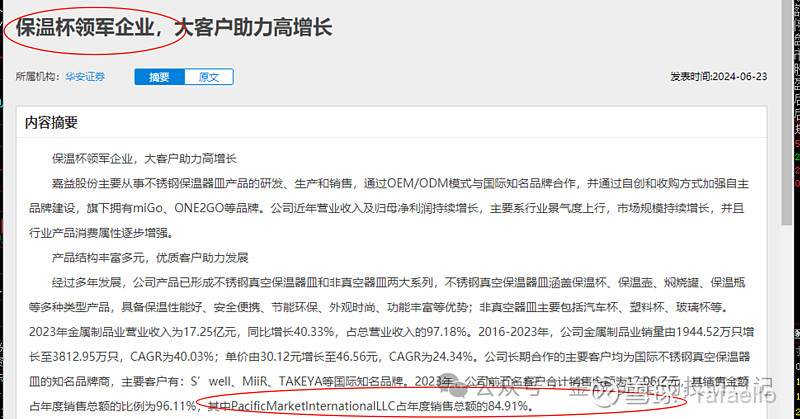

而Stanley品牌相关公司有两家,也是A股唯2保温杯:$嘉益股份(SZ301004)$ 、哈尔斯

这个PMI公司就是Stanley的出品方。

按数据来说,23H1有1.63亿利润,要触发业绩报需要2.445亿,Q2需要1.375亿。

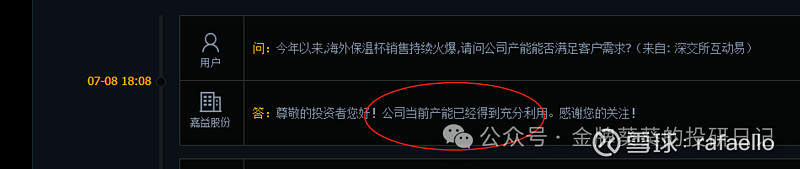

从海关出口数据来说,感觉是有希望的。

当然,嘉益股份的缺点就是盘子更大,位置更高。对我来说要买,也可能只是赌个中报参与下而已~