周五 $九安医疗(SZ002432)$ 超预期跌停了。这时候很多人慌了!发生了什么?

其实都是情绪面,什么也没发生。基本面什么都没变。

什么柳叶刀也好,英国佬也好。无数次被啪啪啪了。。。而且现在市面上流传的还是很多2把刀3把刀翻译。原文人不是那么说的,断章取义一下,就变味了。

我还是那个观点,任何一个大牛股都是不断证实证伪and互道sb的过程。有些票超短线是纯情绪炒作,九安不是。

现在即便是很多看多的人,也没认认真真把可靠的信息源看明白,算清楚账。

如果你把九安当中线做,那么基本面的每个点都应该搞清楚。

今天,我就铺开根据九安业绩预告来算算九安的账。

核心数据:

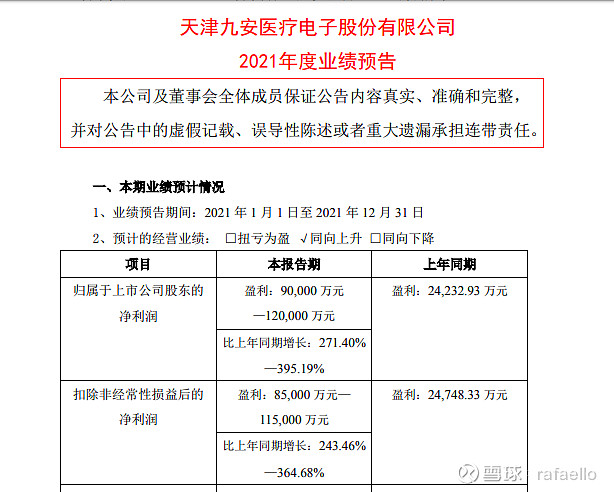

扣非后21年净利润是8.5亿-11.5亿区间。通常这数据最终会落在中位数,也就是10亿元。

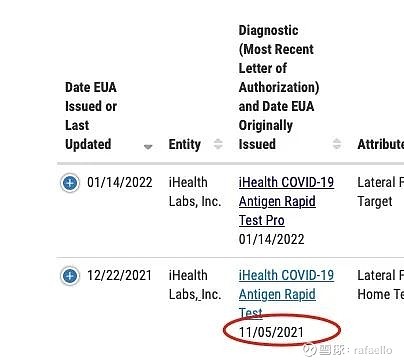

注意,九安于2021年11月5日拿到美国FAD的EUA紧急授权。

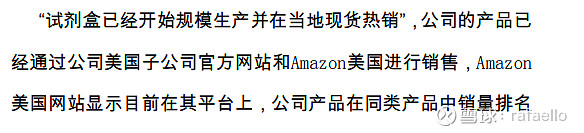

美国最早供货渠道应该有美国亚马逊。证实来源:11月30日关注函

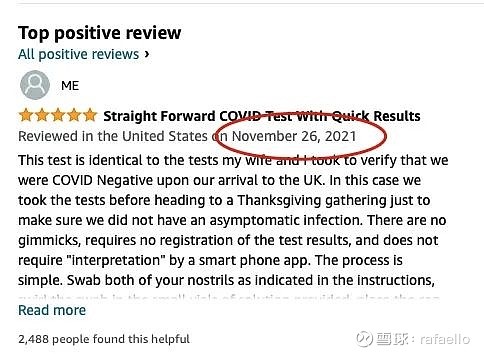

根据首条评论倒退大概供货是从11月中旬开始的。

所以,基本上12月单月业绩才是九安检测盒的。之前的都是老账。

让我们看一下九安历史业绩

到Q3的时候扣非净利润-2500w,历史2年数据都表明亏损在扩大。21年Q2 Q3季度亏损在-668w,-1998w,也就是能看出到11月的话亏损可能会到起码再亏-2500w。也就是不算检测盒九安21年亏损5000万。所以21.12月检测盒业绩净利润很可能是10.5亿左右。

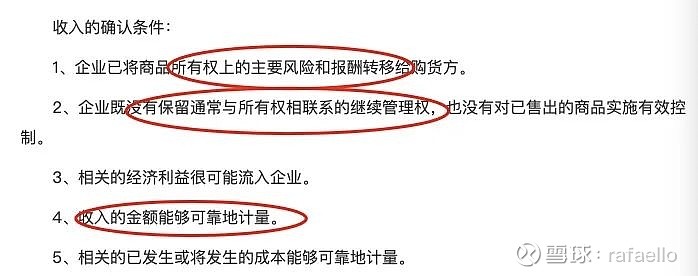

如何得出该产品的净利润?净利润率=净利润/营业收入

现在净利润有了,营业收入是多少?

我之前在一家上市公司干过很多年sales。年底上市公司要确认收入叫做已确认收入。

货物收入的确认在财务准则上比较简单:签署合同并到货验收。(因为九安的检测盒不存在安装实施)

专业术语很多财会网站都有,看起来复杂。本质就是合同确认,价格谈好(收入金额可计量),货发过去收了(所有权转移)。

注意!没有必须付款这一条!这是很多网友犯的错误。

我曾经在绿电行业负责多年。和中国zf背景甲方们签署的合同很多没有预付款。这些合同都能够在收货确认后进入业绩,并不要付款。

所以!要关注九安2021年发出去的货是多少!而不是签署合同金额!

这里头,我们无法明确知道九安发了多少货。但是有一个反推:没有签合同的必然没有收入!所以,已确认到货金额<已签约合同金额

那么签了多少合同?我只相信官方数据!

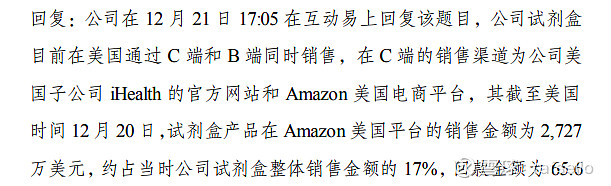

12.24日关注函回复

好,数据1:截至12.20日,九安试剂盒销量为

2727w美金/17%*汇率6.3=10亿人民币

由于这里C端的单价为8.99美元/剂,批发端大概是8美元(渠道询价),州政府订单价格在6.2-6.3美元

查询到美亚的佣金大概是15%。可能大客户还能低一些。按15%算的话美亚的单剂净售价为7.65美元左右。

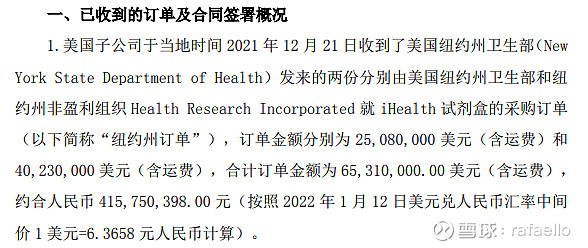

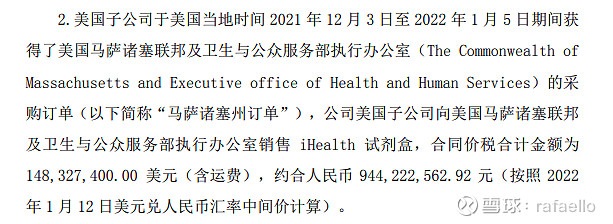

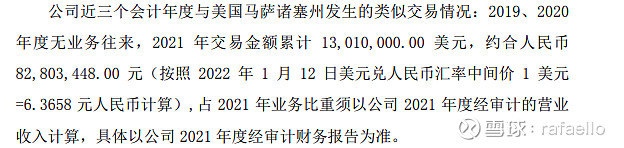

2022.1.13日 九安重大合同公告:

纽约州政府订单:4.15亿元

马萨诸塞州政府订单跨年!共计9.44亿元!

请注意我下面的骚操作!

通过对手信息公告成功破解马萨诸塞州12.3日签署合同金额为0.82亿元

补充确认信息:2022.1.14日 九安与美国政府重大合同公告:

证明和美国政府在2021年没有合同!

所以!2021年能够证实的能够确认收入的几乎所有的极限合同金额为

截止12.20日10亿+12.21日4.15亿=14.15亿元人民币!

和马萨诸塞州12.3日签署合同金额为0.82亿元包括在12.20日之前合同金额中!

还记得我说的话吗?到货验收完毕才确认业绩!因此实际上12.21日之后的合同基本上签了也很难确认收入了。

假设!九安2021年检测盒营业收入为14.15亿元,那么

净利润=10.5/14.15=74.2%

而实际上!!实际上!更重要的数据:

2021.12.29日关注函回复

也就是说,实际上到快最后几天了,州政府订单只发出去了20%!

注意我说的到货验收才能确认收入!

所以实际上21年的货利润率很可能远不止74%!

侧面数据:我忘记了的一个信息来源表明出口欧洲的国内厂家最低单价为0.7美金。那么实际上不含运费的毛利率有90%+不也是正常的吗?

但是我们要预测的是22年业绩,所以考虑到21年的货平均售价可能在6.5-7美金,22年的主要业绩来源政府订单基本在5美金左右,零售订单价格没有上涨目前。所以,按照74%去计算利润率也是合理的。

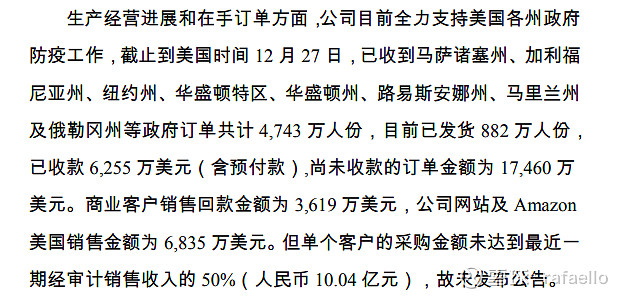

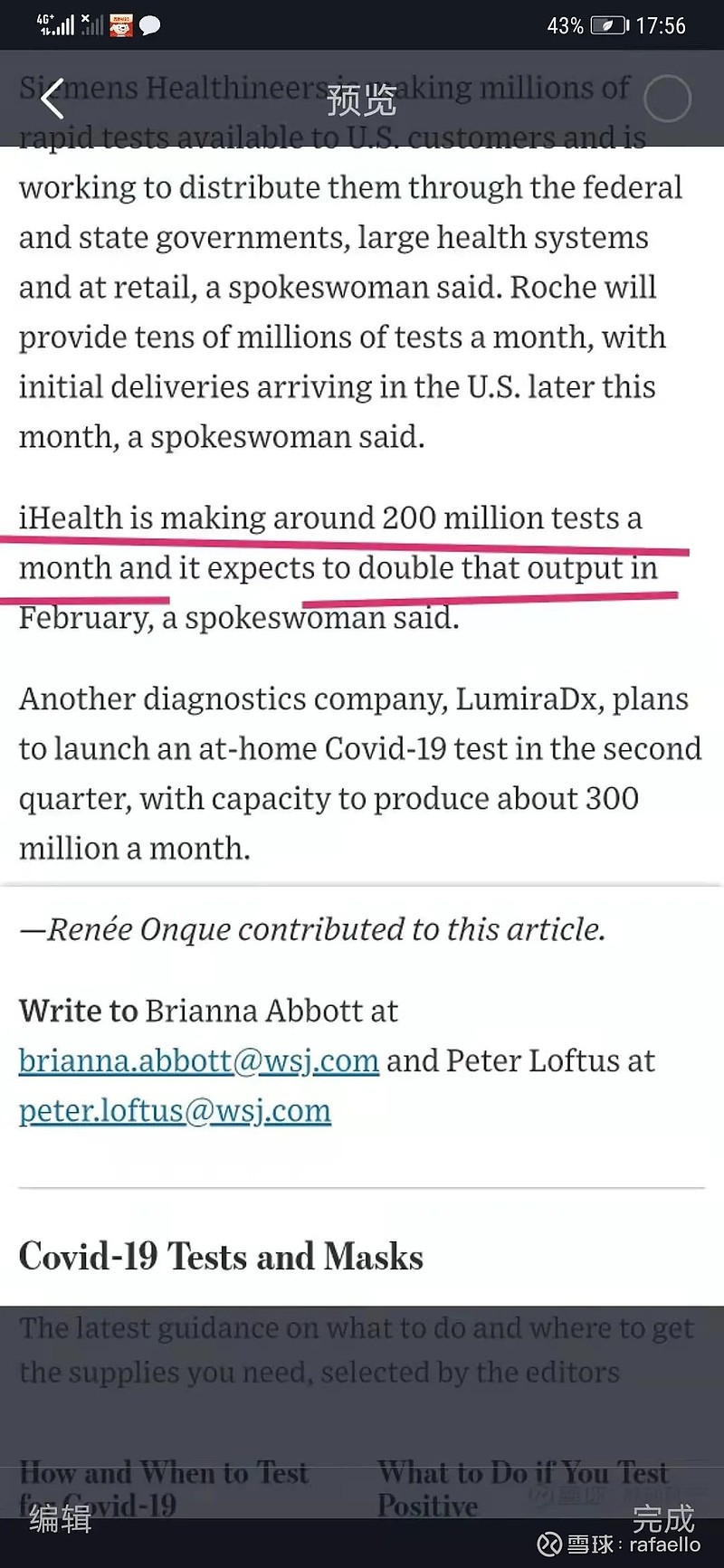

剩下的事情比较简单了,多信源:董秘公开回复、美国公司发言人等渠道表明产能方面1月份可以达到2亿,2月4亿。

需求方面美国拜登政府已经和九安以5.1美元单价签署2.5亿剂第一批合同。

因此,按照之前我根据 $热景生物(SH688068)$ 业绩情况和德国疫情对照,以及美国政府智囊”白宫Taskforce最近3天预测美国COVID-19会在4月15日达到峰值,可能会有10万患者死亡“。

我认为在不考虑其它新的变种出现的情况下,奥密克戎在美国将持续到4月底。

因此满产满销,九安医疗在22年Q1将获得约2+4+4=10亿剂销量。

净利润约10x5.1x6.3*0.74%=237亿元人民币。

PE?

目前热景生物最高达到了7,欧洲市场显然比美国竞争激烈

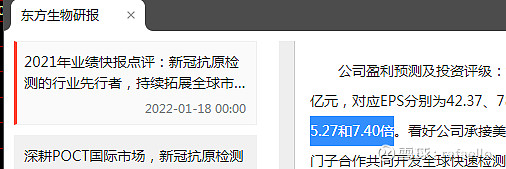

东兴证券给 $东方生物(SH688298)$ 为PE5

我仅仅给予九安医疗1个季度利润及PE4的极端保守测算,那么九安医疗的市值也将达到900亿+!

变量:

1、单价 美国政府订单单价5.1美元。实际上零售价格和州政府的更高。

最新拿到的数据阿肯色州订单单价为13.5/2=6.75美元(可能因为量小高价抢货),由于EUA的超高门槛和美国本土公司的高定价,所以价格只会涨不会跌!卖方市场

2、成本

目前主要可能变化的成本为空运成本上涨

3、竞争对手产能

目前已知美国友商一个都不能打!Abcnews采访得知的产能很弱鸡。就看国内友商能否抢占蛋糕影响市场格局

4、市场需求

目前已经除了拜登5+5亿剂需求外。

州政府仍在和总统抢订单。

另外,拜登要求保险公司报销8剂/每人月的额外人次采购。

随着复工、开学季到来,这部分需求还会继续释放!(部分州医院、学校、大型企业要求每周2次检测才能到岗、上学)

以上为我对九安医疗不成熟的预测和观点。欢迎大家讨论!

记住!什么都没有变!大牛股的走强是不断互道sb的过程!

by 葵葵于 2022.1.22