前言:本文采用了偷懒算法,精确的算法是每个尺寸面板占比x价格增长算出来收入-成本=利润

由于缺乏精准每个尺寸的价格,顺便我周末偷懒。我只用了55寸面板涨幅来替代单个尺寸的精确计算。

另外要感谢@gwy6hc 兄弟指出了我在成本计算上原文的错误。下午已经进行修正,导致利润额外变多了很多。我认为16亿有可能,但是超出我之前拍脑门的预期。保守的算15-16亿的利润是相对靠谱。

这里有一个比较大的变量是Q1的成本和20Q4比有没有大的变化。从目前我了解的信息来说,基板成本是不太会增加的。而20Q3和20Q4的成本也没有大的变化。因此我只能姑且推导C20q4约等于C21q1

这句话没有完全的无理由,参照了电话会议董秘回复:

季度费用:2020Q3 Q4费用变化不大,之后费用变化也不会大。

——————————————————————————

这次算法比我推演2020年报要简单的多,因为 $彩虹股份(SH600707)$ 更多的信息被董秘披露。

根据彩虹0127电话会议内容及易互动,获得如下重要测算基础数据:

1、持续满产满销

2、生产能力几乎不变

(面板20年11月份开始达到160k,在21年7月达到170k)

3、20.12业绩基数为4亿

”Q4对玻璃基板进行了减值,预计2.5-2.7亿之间,减值属于经常性利润,如果剔除四季度减值的影响(按照2.5亿的假设来算),Q4归母净利润为10.4亿元-12亿元,扣非归母净利润9.8-11.4亿元。12月单月净利润差不多4亿左右“

4、玻璃基板的减值预计Q1不会发生:

”由于去年疫情,2020年6月中止了我们生产线的租赁,我们5代生产线已经没办法继续生产,所以计提了减值。另外,合肥8.5代加工线,塑板供应不顺利,开工不足,计提了2.7亿,今年不会再受影响。“

5、其它费用变化不大

季度费用:2020Q3 Q4费用变化不大,之后费用变化也不会大。

6、基板不用考虑赚钱

”玻璃基板:玻璃基板业务基本打平,8.5代线这在两个月实现批量销售,对整个业绩影响不大,考核指标是不亏损“

玻璃基板一共计划6条线,第2条线3月份点火,基本上也没多少产出利润

7、根据我在12月份写的文章,反推出了Q4的面板和基板制造成本为总计29.33亿左右。由于董秘说成本还要控制,不会增长。所以我姑且认为Q1还是这个数字(实际上基板产能提升,实际成本会更高。但是基板是盈亏平衡项目。所以增长的成本和获得的销售额接近抵消)

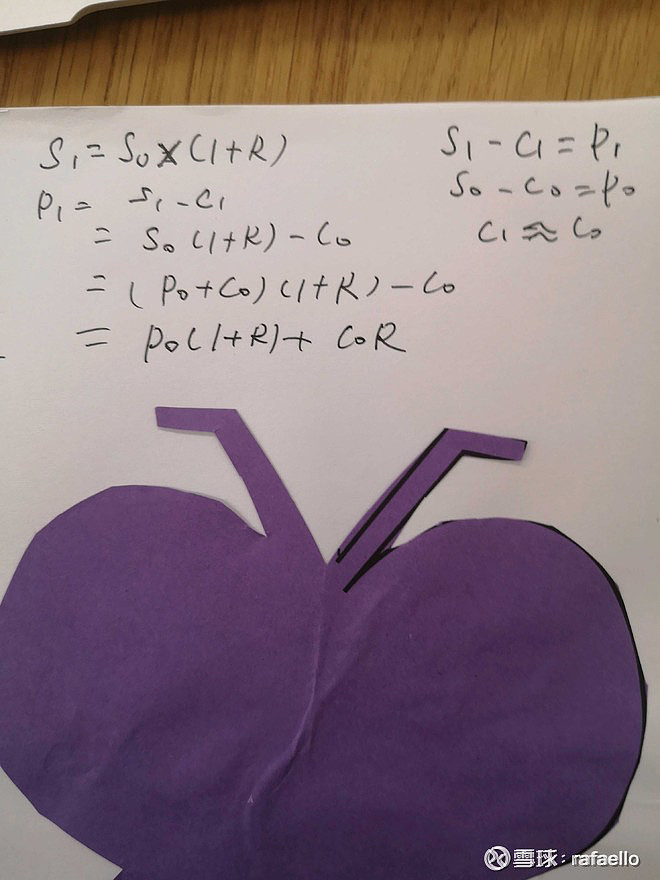

上图为手写推导公式过程,S为销售额,P为利润,C为成本,R为S的增长率

————————————————————————————

那么就灰常灰常的简单了!完全就是靠面板涨幅推演即可!![]()

![]()

公司面板主要产品品种为50“,约占65%,32“、58“分别约占15%,70“约占5%。

也就是基本上还是50寸为主流。

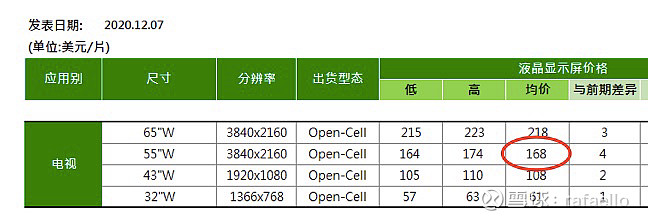

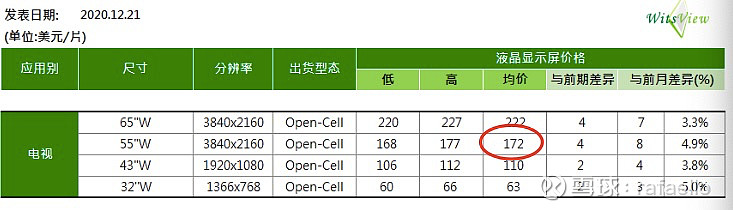

下面采用Witsview 接近的55寸数据测算。(因为1、没有50寸数据,2、彩虹50+的产能比重为85%,用55寸感觉对大尺寸偏向的准一点)

数据采用每月此格均价为基准。

首先,12月的均价为170美金。然后以此为基准,每半个月的增幅单独计算出每半个月的业绩。

解释一下表格:21Q1利润=21Q1销售额-21Q1成本=20Q4利润x(1+平均涨幅)+20Q4成本*平均涨幅

最终测算2021Q1归母净利润为16.34亿元。

此文纯属粗暴推演,如有误差实属正常,如有命中实数巧合!勿拍!![]()