以2022年汤臣倍健财报为例,学习合并财务报表各个项目,学习顺序按照财报中各个项目的出场顺序。

(一)资产负债表:货币资金

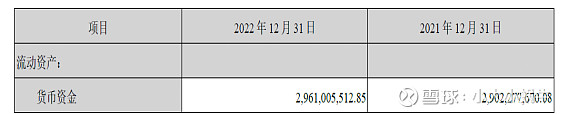

1.首先看一下合并资产负债表中的货币资金项目,财报显示,2022年末公司货币资金项目显示货币资金为2,961,005,512.85元, 2021年末公司货币资金项目显示货币资金为2,902,277,670.08元。

2.然后看一下157页的财报附注--货币资金注释,货币资金项目包含以下几个科目:现金,银行存款,其他货币资金,存款应收利息。现金指的就是库存现金,就是放在企业保险柜里的钱,银行存款顾名思义就是放到银行的存款,其他货币资金余额主要系存放在支付宝等第三方支付平台中的款项,存款应收利息指的是年末尚未到期收回的银行定期存款计提的应收利息。

有一点需要注意:因抵押、质押或冻结等对使用有限制的款项总额。使用受限的货币资金不能被企业随便拿来用,所以这一项对企业来说应该越少越好。我们此处金额只有18万多点,占比货币资金比例很小,说明资金质量比较高,值得信任。

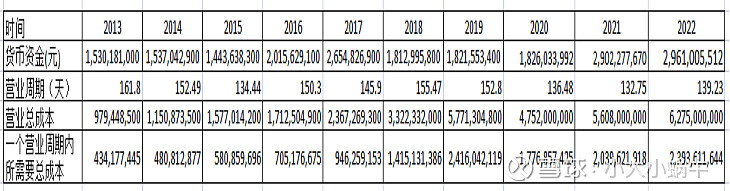

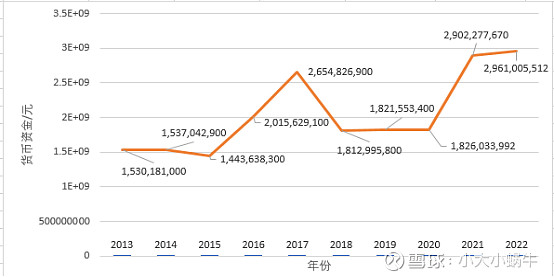

3.统计一下自上市以来历年货币资金数据如下:

总的来看从13年至2022年底10年时间货币资金数量是上升的,大约翻了一倍。近10年货币资金占总资产的比重总体来看是下降的,从13年的62%下降到2022年的22.5%,近五年大体稳定在20%左右的比例。另外,从上图中看出货币资金波动比较大。13-15年三年变化不大,16,17年明显增长,18年又大幅下降,18-20年又基本没变,21年又大幅上升。

4.货币资金跟现金流量表应该成对应关系,我们统计一下近10年的现金流量表数据如下图。从下图中我们可以看到货币资金本年增加量跟现金及现金等价物净增加额大体一致,这就是现金流量表对资产负债表中货币资金的解释。从表格中可以很清晰的看出货币资金变化的原因。拿18年举例,本年货币资金大幅下降,企业用经营的和筹资的钱用来投资了,通过阅读财报我们知道本年公司花费大约33.3亿元人民币收购了LSG。

5.货币资金只需要关注合并财务报表,母公司货币资金没有关注价值。公司获得货币资金的途径一般有三种:发行股票或者举债,出售资产,经营活动流入。货币资金的规模要与短期债务及经营需要相匹配。货币资金过小,远少于短期负债,可能代表偿债能力不足,或者经营质量不高;货币资金过大,远超过短期债务及运营需求,那说明企业对资金运用不佳,降低资本收益率。一些优秀的公司往往现金明显过多,例如优秀的白酒上市公司。阅读报表时,需要特别关注“存贷双高”的情况,明明企业有很多货币资金却借了很多有息负债,没有合理的解释则属于违反常识,应重点关注。另外,如果企业账上货币资金较多,所对应的财务费用中利息收入却较少,也是违反常识的,也需要找合理解释,找不到合理解释就别轻易买入。

6.统计一下货币资金与流动负债的比率,看偿债能力如何。从下表可以看出,最近两年现金比率大概在140%,说明公司偿债能力很强,不存在偿债压力。另外,公司基本不存在有息负债,没有所谓存贷双高的情况。

7.统计一下公司的营业周期,对应计算出在一个营业周期内所需要的资金,来跟资产负债表货币资金相对比。从下图可以看出,18年以前货币资金远远高于一个营业周期内所需总成本,只有19年货币资金低于一个营业周期内所需总成本。后面几年货币资金又开始大于一个营业周期内所需总成本。总的来说公司货币资金完全能覆盖一个营业周期内所需总成本,公司实行稳健的财务政策,不存在经营资金现金流不足的风险。