——三季报印象及对于半年报业绩判断不够严谨的更正

云南白药是一家改革力度很大的老牌白马公司,虽然我们期盼着公司重新焕发活力,但透过报表展现的表象,也确实没有能够给投资者带来兴奋的感觉。

不过,公司在大刀阔斧进行改革的同时,能够保持业绩的稳定增长,依然难能可贵。

小于20倍PE的云南白药,慢慢稳定的磨底,某一天就可能会迎来戴维斯双击!

上图:数据看上去还算体面,但类似于半年报,我们还是要看看主营业务收益的实际情况。

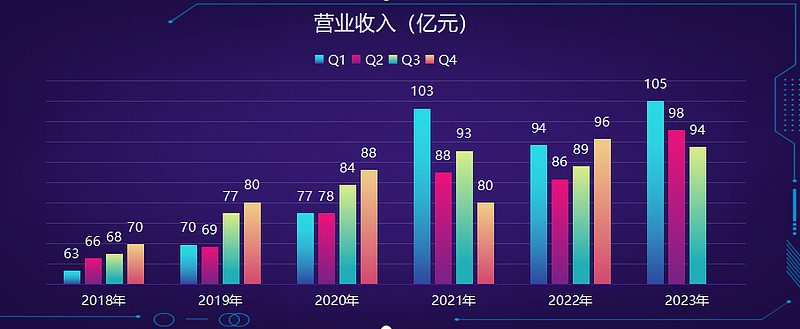

上图:营业收入基本中规中矩,Q3同比小幅上升,但环比却是下降的。

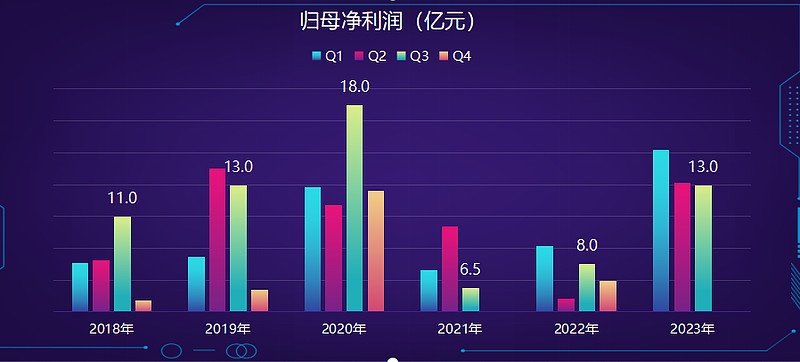

上图:归母净利润同比大幅上升,看起来不错!

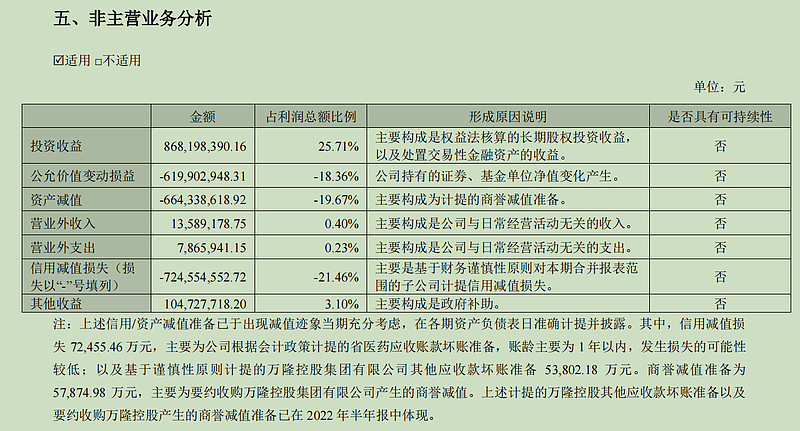

但是,由于云南白药的财报中,非主营业务的占比相较于同类公司要大得多,尤其是公允价值变动收益、信用减值损失、资产减值损失三项,对公司的业绩扰动非常大:

上图:2022年年报的非主营业务分析

上图:2022年前三季度上述三项合计-20.88亿,而公司同期利润总额才只有25.37亿,比例高达80%的业绩扰动,我们如何看得懂公司的真实状况?

所以,我们要去掉非主营业务的影响,之后的数据才相对比较客观。

由于现有财务制度规定的局限性,单纯根据扣非净利润来进行判断也并不能完全明明白白,有的公司通过减值损失等科目来调控利润,所以我们还是回到主营业务的本源,那就是:

主营业务收益=营业总收入-营业总成本

当然这里没有包括所得税,但这样计算后,至少就能比较清楚的知道主营业务的实际收益情况了:

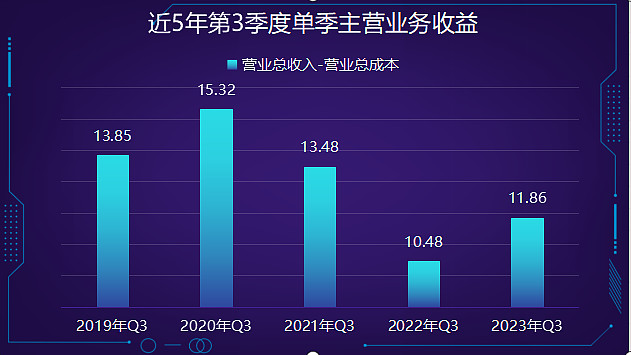

上图:2023Q3同比2022Q3增长13.17%。

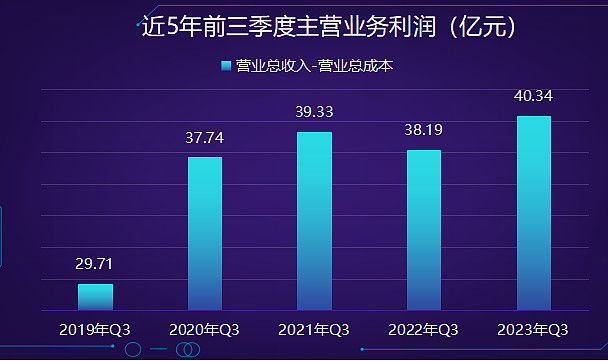

上图:2023前三季同比2022增长5.63%。

其实,非主营业务也并不是所有科目都不可持续,比如“对联营企业和合营企业的投资收益”,这里的联营企业指的主要就是上海医药。

上图:2022年成为上海医药的第二大股东

上图:上海医药的净利润稳步增长

上图:毛利率基本保持稳定

通过上述分析,可以松口气说:还好!

虽然业绩没有60%、100%之类的突飞猛进,但公司在大刀阔斧改革的同时,能够保持业绩的稳定增长,依然难能可贵。

*

关于云南白药之八:瓶颈之中,未来突破可期!一文部分推论结果的更正:

在对于半年报的业绩复盘过程中,有如下一段文字:

上图:将归母净利润扣除“其他经营收益”,则如上图,大体稳定向上,也就是说云南白药的主营业务依然良性健康。但是,2023年中报的净利润同比2022年实际下滑了大约10%,与归母净利润88.47%、扣非净利润65.43%的高速增长大相径庭!财报对业绩的美化痕迹也是比较明显的。

现在来看,上述推论存在不够严谨的地方,将“归母净利润-其他经营收益”当作公司主营业务的真实利润,由于所得锐的影响(亏损部分无需缴纳所得锐),就存在比较明显的差异,也就会得出同比上升还是下降的不同结论。

从实际情况来看,公司可以用来进行同比对照的可持续收益,一是主营业务收益,即:主营业务收益=营业总收入-营业总成本。

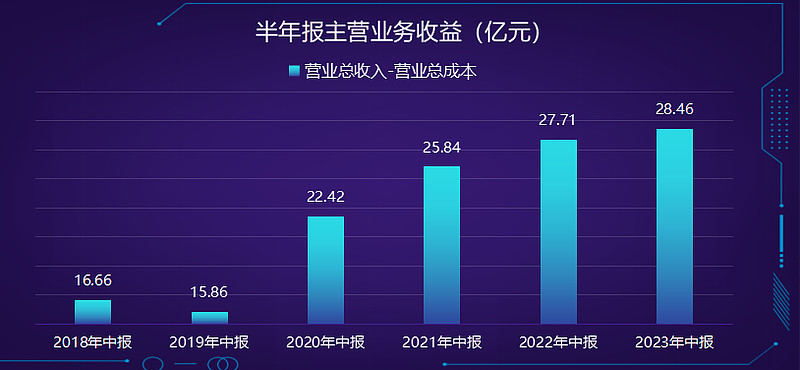

上图:显然,2023年半年报的主营业务收益同比也是正增长!

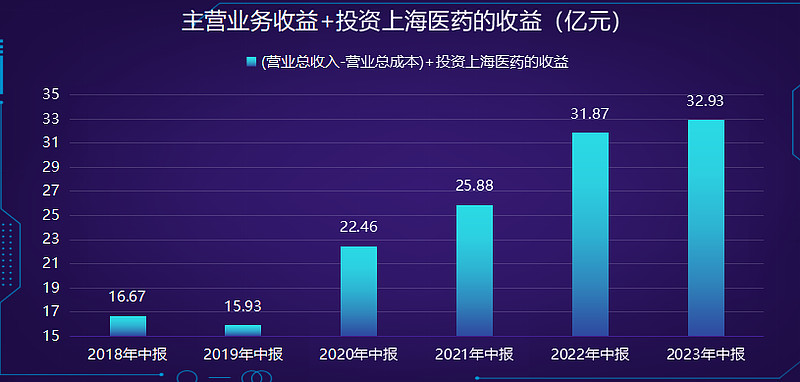

二是“对联营企业和合营企业的投资收益”,即对于上海医药的投资收益,将二者相加,其收益状况如下:

这样,云南白药的业绩就没有那么难看了,业绩确确实实在真实的增长,只是增幅还比较小,但趋势向上或者向下,其结果当然就完全不同了。

本着对自己负责任的态度,特此更正。

*

相关文章:

*

说明:

1、文中图表根据上市公司财报数据整理制作,不能保证数据的绝对准确;为了图面的简洁,一些数字做了四舍五入处理。

2、目前持有云南白药的观察仓位。

3、持有或未持,都可能影响自己的好恶,难以保持客观;写作的出发点在于加深自己对投资标的的认知,绝不构成投资建议。

4、保持警醒,努力用旁观的态度去看待自己的投资。