今天宁王的走势可谓是惊天动地啊!从名字就能看出,散户心中的王啊!8%的巨幅下跌也让很多人的信仰动摇了。

债圈也是事情不多,不过应该算是好事。周一一口气4只可转债打新,过瘾呐!

丨测评结果

兴业转债:顶格申购,预计中0.4545签,上市预估112.13。

贵燃转债:顶格申购,预计中0.0318签,上市预估126。

卡倍转债:顶格申购,预计中0.0101签,上市预估130。

泰林转债:顶格申购,预计中0.0038签,上市预估130。

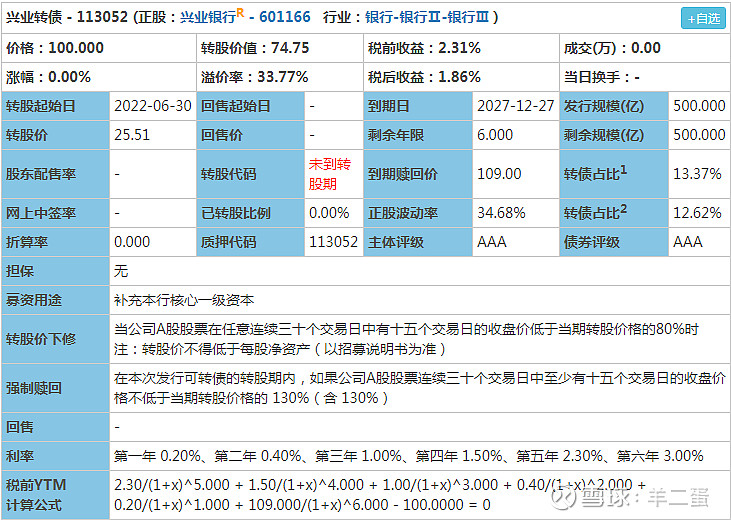

丨兴业转债

丨转债基本面

❶ 评级:AAA评级,可转债评级越高越好。

❷ 发行规模:500亿,可转债规模越大流动性越好。

❸ 回售条款:无。

❹ 下调转股价:15/30,80%,条件较严苛。

❺ 配债代码:764166。

❻ 配售10张所需股数:416(最少3手)。

丨正股基本面

❶ 公司简介:

兴业银行股份有限公司当前市盈率PE=4.64,市净率PB=0.69,主要从事商业银行业务。主要产品包括企业金融业务、零售银行业务和金融市场业务。加强科技支撑,自主研发的绿色金融专业系统——“点绿成金”系统(Green Finance Platform,简称GFP)在第17届中国海峡项目成果交易会“福建省十大金融创新项目”评选中摘得头名,并获得中国人民银行科技发展奖二等奖。

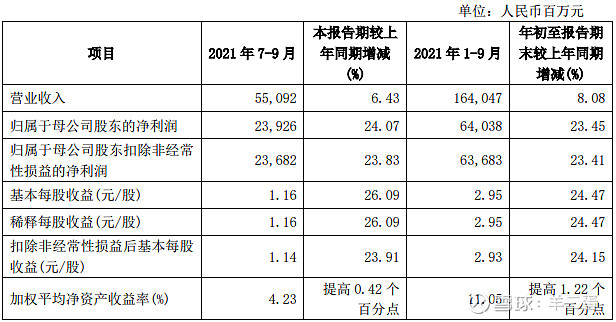

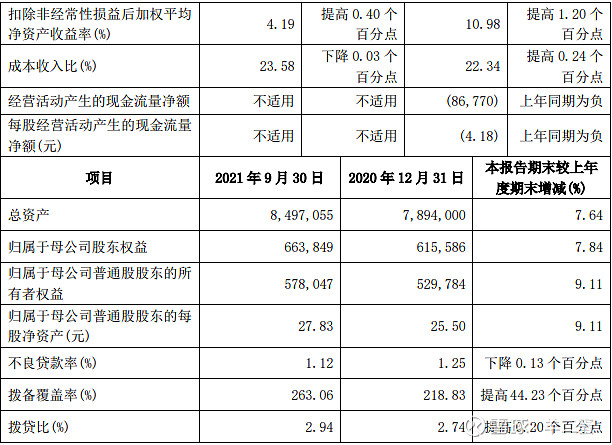

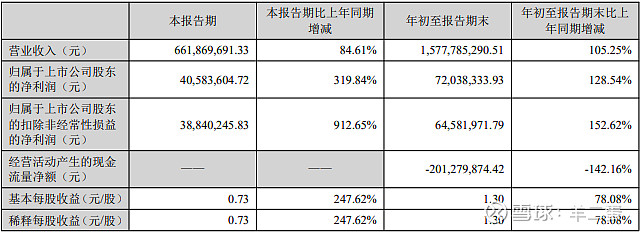

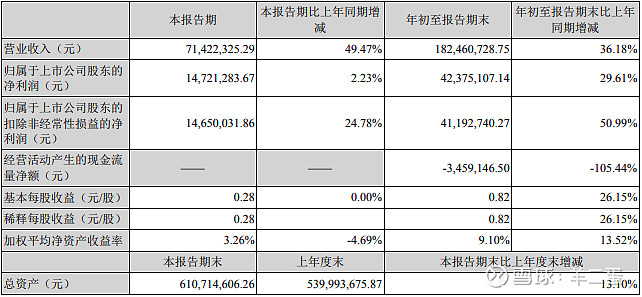

❷ 财务报表:2021年第三季度报告

丨转股价值分析

兴业银行收盘价19.07,转股价25.51,转股价值=正股价格/转股价格*100=19.07/25.51*100=74.75,转股价值较低,可转债转股价值越高越好。

丨风险因素分析

① 与本行业务经营有关的风险:贷款业务风险;投资业务风险;同业业务风险;表外业务风险;流动性风险;资本充足率不足的风险;操作风险;信息科技风险;声誉风险;法律合规风险。

② 与中国银行业有关的风险:社会经济环境变化的风险;利率风险;汇率风险;行业竞争风险;与货币政策变动相关的风险;与金融监管政策相关的风险。

③ 与本次可转债发行相关的风险:可转债本息兑付风险;可转债未提供担保的风险;可转债转股的相关风险;可转债发行摊薄即期回报的风险;可转债价格波动的风险;转股价格是否向下修正以及修正幅度存在不确定性的风险;可转债信用评级相关风险。

丨募资用途

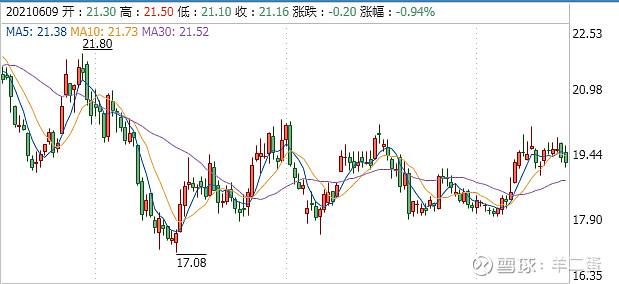

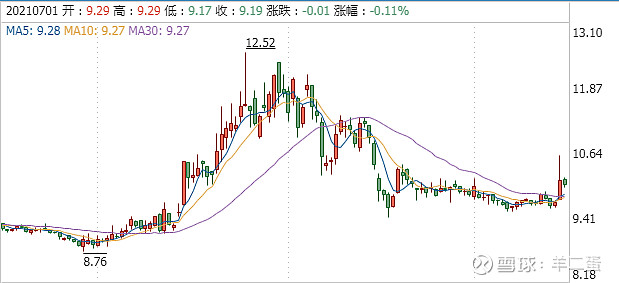

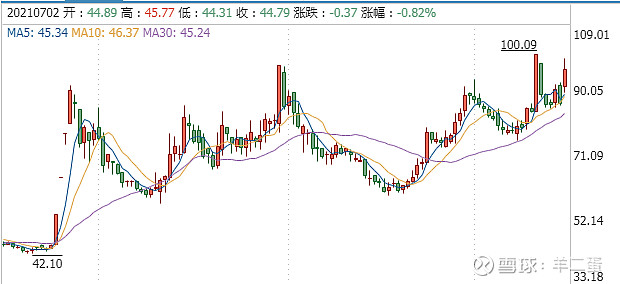

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率33.77%,结合AAA评级、相似的转债、正股质地等综合因素目前给予50%的溢价率,预计开盘为:74.75*1.5=112.13。

目前转股价值75左右,盘子又巨大,很多朋友担心破发。这里我认为破发概率接近于0,如破发蛋总会捞货。

丨中签预测

假设原始股东配售70%,网下预计20%,网上按照50亿计算,预计顶格申购单账户中500000/1100/1000=0.4545签,中签率高。

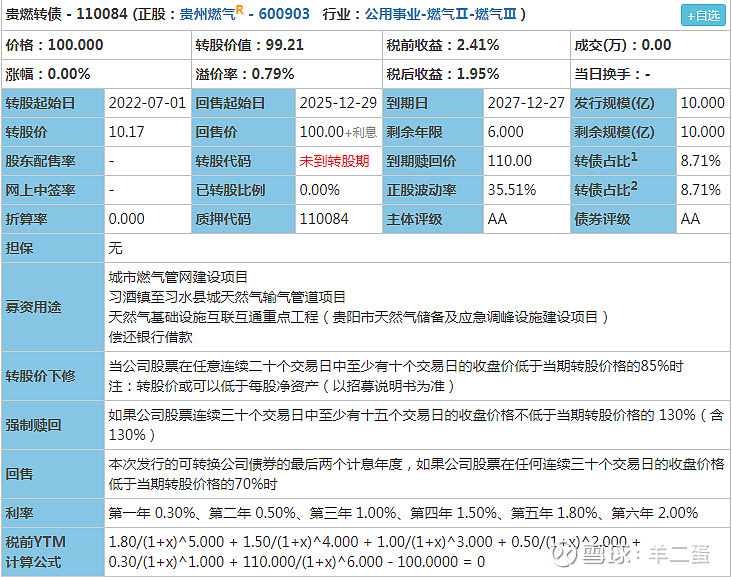

丨贵燃转债

丨转债基本面

❶ 评级:AA评级,可转债评级越高越好。

❷ 发行规模:10亿,可转债规模越大流动性越好。

❸ 回售条款:有。

❹ 下调转股价:10/20,85%,条件较宽松。

❺ 配债代码:704903。

❻ 配售10张所需股数:1139(最少7手)。

丨正股基本面

❶ 公司简介:

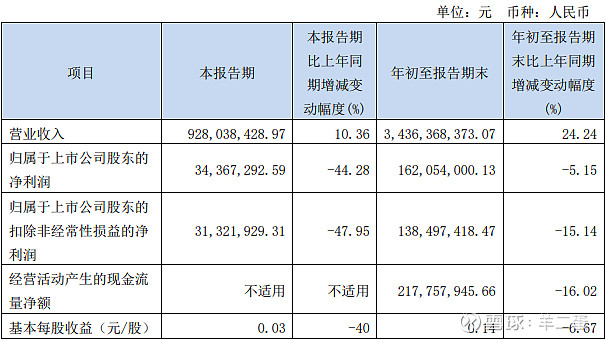

贵州燃气集团股份有限公司当前市盈率PE=53.15,市净率PB=4.06,主要从事燃气销售及贵州省天然气支线管道,城市燃气输配系统,液化天然气接收储备供应站,加气站等设施的建设,运营,服务管理,以及相应的工程设计,施工,维修。公司先后荣获“中国能源企业500强”、“中国工业行业履行社会责任五星级企业”等荣誉。

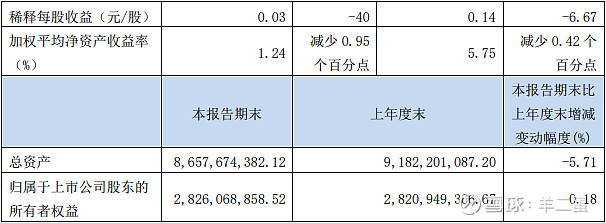

❷ 财务报表:2021年第三季度报告

丨转股价值分析

贵州燃气收盘价10.09,转股价10.17,转股价值=正股价格/转股价格*100=10.09/10.17*100=99.21,转股价值一般,可转债转股价值越高越好。

丨风险因素分析

① 管道天然气销售业务政府定价导致的风险

② 天然气工程安装业务政府定价导致的风险

③ 特许经营权的风险:如果不能满足在经营管理、供气安全、供气品质和服务质量等各方面相关要求,将可能导致特许经营权被取消或提前终止特许经营权协议,使公司经营受到不利影响。

④ 气源风险:如果未来上游供气企业在天然气调配平衡中因政策或其他因素不能满足发行人的用气需求,将对发行人的经营效益产生较大影响。

⑤ 供应商集中风险:如果部分LNG供应商因意外事件出现停产、经营困难、交付能力下降等情形,公司需要调整供应商,将会在短期内对公司的采购造成一定程度的负面影响。

⑥ 可转债在转股期内不能转股的风险

⑦ 可转债存续期内转股价格向下修正条款不实施的风险

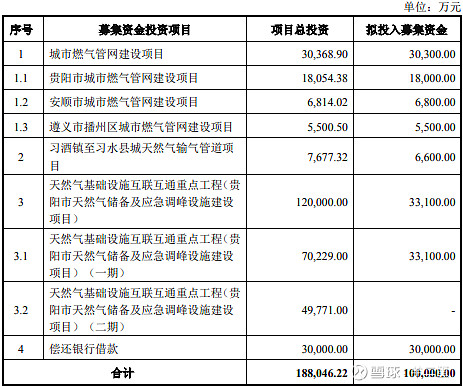

丨募资用途

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率0.79%,结合AA评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,预计开盘为:99.21*1.27=126。

丨中签预测

假设原始股东配售65%,网上按照3.5亿计算,预计顶格申购单账户中35000/1100/1000=0.0318签,中签率较低。

丨卡倍转债

丨转债基本面

❶ 评级:A+评级,可转债评级越高越好。

❷ 发行规模:2.79亿,可转债规模越大流动性越好。

❸ 回售条款:有。

❹ 下调转股价:15/30,85%,条件较宽松。

❺ 配债代码:380863。

❻ 配售10张所需股数:198(2手)。

丨正股基本面

❶ 公司简介:

宁波卡倍亿电气技术股份有限公司当前市盈率PE=58.22,市净率PB=8.84,主营业务为汽车线缆及绝缘材料的研发、生产和销售。公司主要产品为常规线缆、铝导线缆、对绞线缆、屏蔽线缆、硅橡胶线缆、多芯护套线缆、同轴线缆、数据传输线缆、充电线缆。

❷ 财务报表:2021年第三季度报告

丨转股价值分析

卡倍亿收盘价101.25,转股价92.50,转股价值=正股价格/转股价格*100=101.25/92.50*100=109.46,转股价值较好,可转债转股价值越高越好。

丨风险因素分析

① 原材料价格大幅波动对公司生产管理应对及盈利能力影响的风险:如果铜价持续上升,公司可能面临毛利率继续下降的风险;如果铜价大幅上涨而公司生产管理应对措施不力,公司不能将采购铜价的大幅上涨在较短时间内传递到公司的销售价格,则将对公司的经营业绩造成一定影响;甚者,如果铜材价格持续大幅上涨而不能有效进行价格传导,公司盈利能力存在进一步恶化的风险。

② 募投项目未来新增的折旧摊销对公司未来经营业绩的风险:如果募集资金投资项目不能如期达产,或募集资金投资项目达产后不能达到预期的盈利水平以抵减因固定资产和无形资产增加而新增的折旧摊销费用,公司将面临短期内净利润下降的风险。

③ 募投项目产能消化及市场开拓相关风险

④ 募投项目主要产品未来不能及时取得或无法取得认证的风险:如未来相关产品不能及时取得相关认证或无法取得相关认证, 将影响相关产品的供货资格,继而影响新增产能消化并对本次募投项目实施构成不利影响。

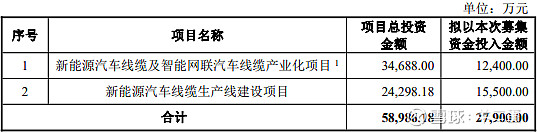

丨募资用途

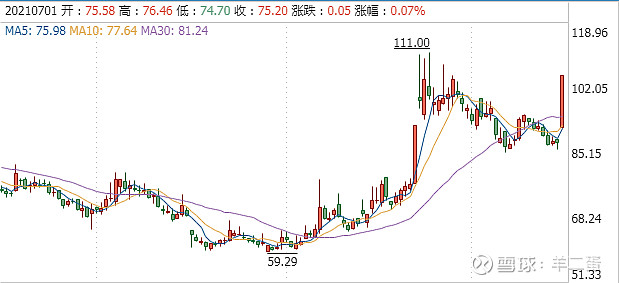

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率-8.64%,结合A+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,预计开盘为:109.46*1.23=134.64(深市首日开盘价最高130)。

丨中签预测

假设原始股东配售60%,网上按照1.116亿计算,预计顶格申购单账户中11160/1100/1000=0.0101签,中签率较低。

丨泰林转债

丨转债基本面

❶ 评级:A+评级,可转债评级越高越好。

❷ 发行规模:2.1亿,可转债规模越大流动性越好。

❸ 回售条款:有。

❹ 下调转股价:15/30,85%,条件较宽松。

❺ 配债代码:380813。

❻ 配售10张所需股数:248(3手)。

丨正股基本面

❶ 公司简介:

浙江泰林生物技术股份有限公司当前市盈率PE=84.97,市净率PB=9.90,主营业务是微生物检测与控制技术系统产品、有机物分析仪器等制药装备的研发、制造和销售。公司的主要产品是微生物检测技术系列、隔离技术系列、灭菌技术系列的各类耗材、仪器和设备。公司获得中国制药装备行业协会颁发的“中国制药装备行业技术创新先进集体一等奖”。

❷ 财务报表:2021年第三季度报告

丨转股价值分析

泰林生物收盘价92.38,转股价87.38,转股价值=正股价格/转股价格*100=92.38/87.38*100=105.72,转股价值一般,可转债转股价值越高越好。

丨风险因素分析

① 与本次募投项目相关的风险:募投项目产品的下游市场发展不及预期的风险;募投产品的市场开拓风险;募集资金投资项目产能消化风险;募集资金投资项目新增折旧和摊销导致利润下滑的风险;募投产品的产业化风险;本次募投项目土地尚未取得的风险;募投项目技术风险;募集资金投资项目实施过程中的技术迭代风险;募集资金投资项目实施过程中的税率变动风险。

② 与发行人经营相关的风险:技术人员流失和技术失密风险;新产品、新技术开发的风险;市场竞争加剧的风险;行业政策变化的风险;灭菌技术系列产品收入波动风险;实际控制人控制的风险;税收优惠政策变化的风险。

③ 与本次发行相关的风险:标的证券价格发生不利变动的风险;本息兑付的风险;未提供担保的风险;信用评级变化的风险;可转债在转股期内不能转股的风险;转股后每股收益和净资产收益率摊薄的风险;可转债存续期内转股价格向下修正条款不实施的风险;转股价格向下修正的风险;利率风险。

丨募资用途

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率-5.41%,结合A+评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,预计开盘为:105.72*1.34=141.66(深市首日开盘价最高130)。

丨中签预测

假设原始股东配售80%,网上按照0.42亿计算,预计顶格申购单账户中4200/1100/1000=0.0038签,中签率低。

丨个人操作

顶格申购:(顶格申购—尚可申购—谨慎申购—放弃申购)。

声明:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。