入坑很久的齐翔转2终于出坑了,还赚了一点点钱。

之前的花王转债,停牌后冲高然后一路走低,虽然出坑,但是至今没太盈利。国城转债继续深度套牢中,还好嘉友转债买得不多。这几个雷全中了,请叫我踩雷人。

1、卖出齐翔转2,118元10张,119.8元10张。

2、买入清水转债,113.6元20张。

今天学习雪球大V的书《攻守 可转债投资实用手册》,有一点感悟,关于谁会下修可转债,每次我是靠运气,也是靠看大V的文章来跟,总觉得这事很随机,其实不然,仔细看看也是有迹可循。

下修条款大家都知道,一般是股票价格在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的80%时,可以有权下修(简写为15/30,80%)。值得注意的是,这是公司的权利,可以选择下修或者不下修。一般情况下,除非公司着急让你转股,否则是没有必要着急下修的,下修转股价格,会摊薄公司原有股东的权益。

但是如果可转债已经进入回售期,满足下修条款的同时,又满足回售条款(股票任意连续30个交易日收盘价低于当期转股价格的70%,30,70%),回售条款的要求比下修更高。公司面临拿出真金白银来回售的时候,亚历山大,此时下修的概率比较大,尤其是我们可转债持有人可以行使回售权利,去不停的提醒公司,你的这个股价太低了,我要把可转债回售给你,这个时候,有戏。

还有一条线索,很重要,就是可转债下修的必须经过股东大会通过,而表决的时候持有可转债的股东没有投票权,因此如果为了通过下修议案,控股股东清仓了可转债,也是一个线索。

根据以上的一点学习心得,看看目前的可转债中谁可能下修

一般可转债的回售都是在最后2个计息年度,目前剩余期限在2年内的有9只

正股价<70%转股价

转股价值=100/转股价*正股价<70元

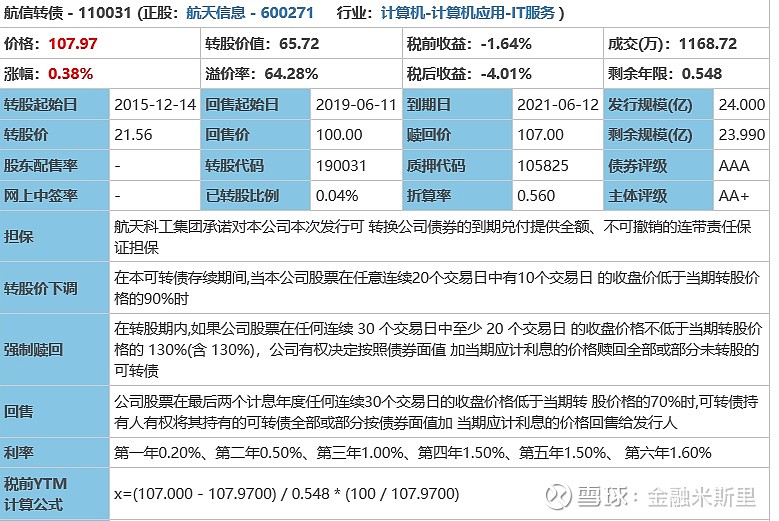

目前航信转债转股价值65.72符合这个条件,从11月2日起连续17个交易日低于70元。还差13个交易日。航信转债在2019年12月下修过一场转股价。从41.94元下修到21.97元。有过成功下修的经验,一回生二回熟,第二次下修应该比较容易。

航信转债,目前价格107.97元,离到期还有6个多月,到期赎回价107元。AAA评级,还有航天科工集团的担保,兑付没问题。现在买入,最多就是每张亏损1块钱不到,还附加一个看涨期权,值得入手。目前PB为2.2,有下修的空间。

航信转债的溢价率64.28%,有点高。正股航天信息,流动资产截止2020-9-30的财务报表170.86亿,其中货币资金83.68亿元,兑付23.99亿元的可转债还是绰绰有余的。

我打算少量购入航信转债,拿一块钱去博一下下修,验证自己的投资逻辑。欢迎各位大佬批评指正交流。