核心逻辑

行业空间与结构:行业处于快速发展阶段,CRO细分行业临床国内龙头,其规模远大于行业龙二,国内没有明显的竞争对手。

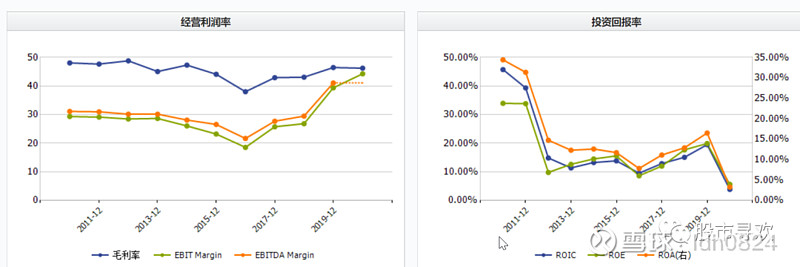

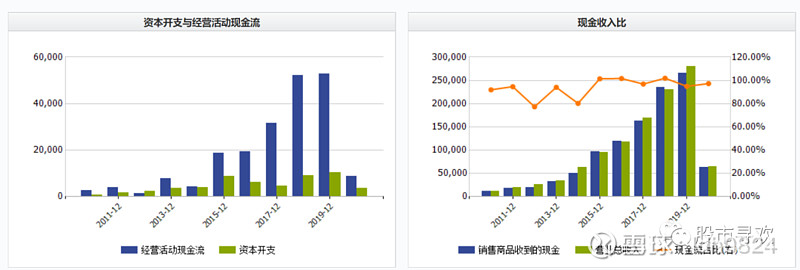

财务指标持续优化:ROE、毛利率、净利率连年提升,符合好公司标准。

估值:近三年历史低位;从调整peg角度看,目前估值合理偏下,至少不处于高估状态。从交易策略上讲,如果出现一定程度的回调则是很好的买入时机。

风险:商誉、投资收益、质押与资金抱团等,行业风险等。

行业分析

行业空间

CRO行业经过多年发展,与药企合作的边界越发模糊,已经从以前单一的接受委托、一次性的执行,变为深度参与、紧密协作,主动性及作用进一步凸显。在全球新药研发回报率持续下降,成本持续上升、时间持续拉长的背景下,急需借助专业化的CRO来降本增效。

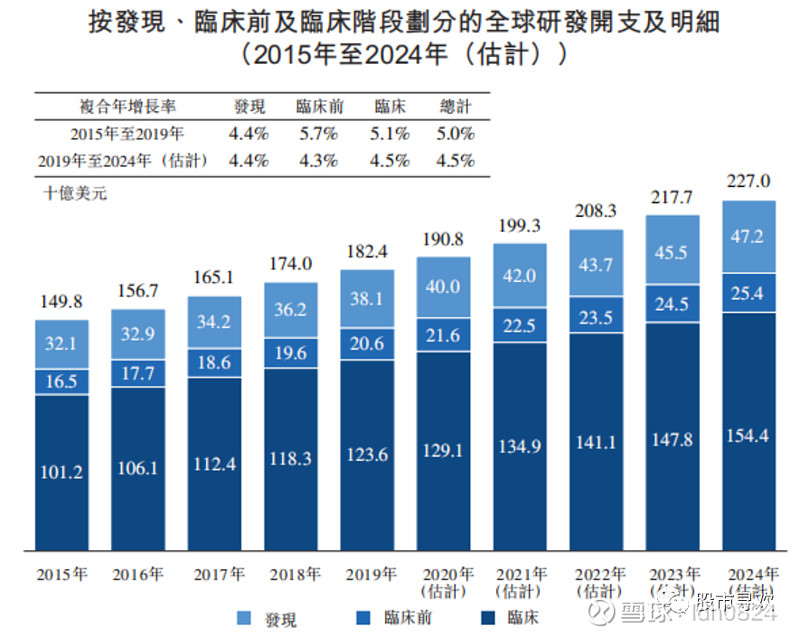

制药行业的研发开支总额由2015年约1,498亿美元增至2019年的1,824亿美元,预计2024年将达2,270亿美元,2019年至2024年的复合年增长率为4.5%。临床开发开支占全球制药研发开支最大部分。 2019年的研发开支占全球制药市场总规模13.8%,而临床开发阶段的研发开支则占研发总开支67.8%。

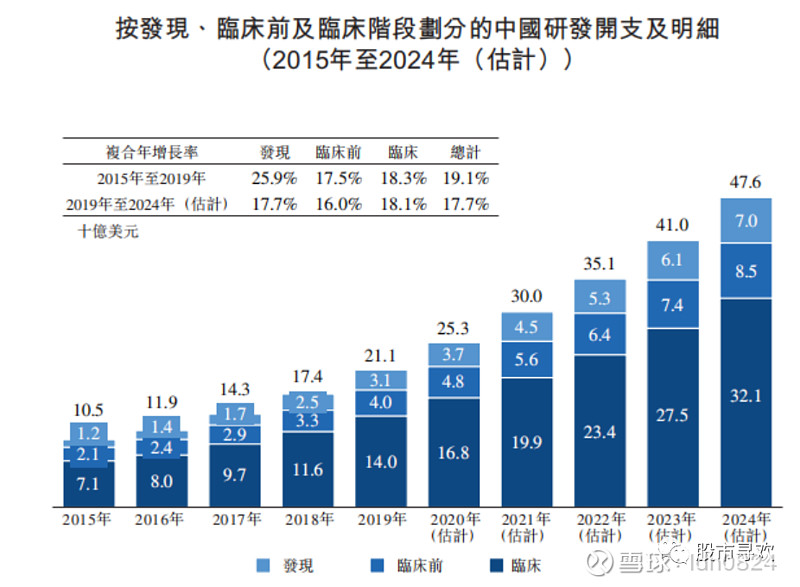

中国制药行业的研发开支由2015约105亿美元大幅增至2019年的211亿美元,预期2024年将增至476亿美元,2019年至2024年的复合年增长率为17.7%。快速增长主要受以下因素所带动:(i)政府激励创新的优惠政策;(ii)中国制药公司的研发能力有所提升;(iii)将创新药物引进中国市场的外国公司数目不断增加;及(iv)活跃的融资活动支持生物技术公司的研发活动。研发开支不断上涨及创新能力获得提升,驱动研发重心从仿制药转为创新药物,预期日后将进一步转化为中国首创药物。

中国的临床试验数量由2015年的339项增至2019年的1,031项。由于药品研发继续全球化及中国成为全球药品研发行业不可或缺的市场,在中国进行的国际多中心临床试验数量亦有所增加。

也就是说,这个赛道很明显在未来一段相当长时间内是具有好行业好生意的特征。

行业结构

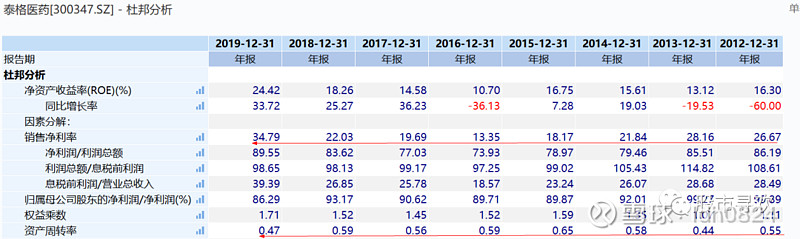

不管是用现金流折现的绝对估值法,还是用估值倍数的相对估值法,对于公司未来ROE的变化趋势需要做一个判断。

在当前时点,国内CRO行业受到产业、资本、政策共同推动,迎来黄金发展期。随着药明康德、泰格医药、凯莱英、康龙化成等CRO企业不断探索扩展业务范围,国内CRO行业逐渐向一体化、特色化和信息化方向发展。

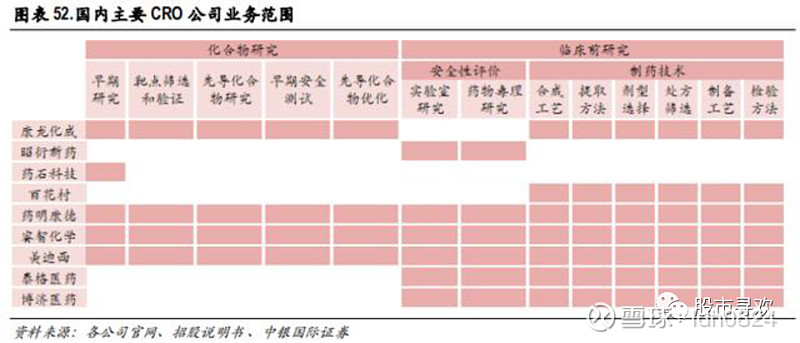

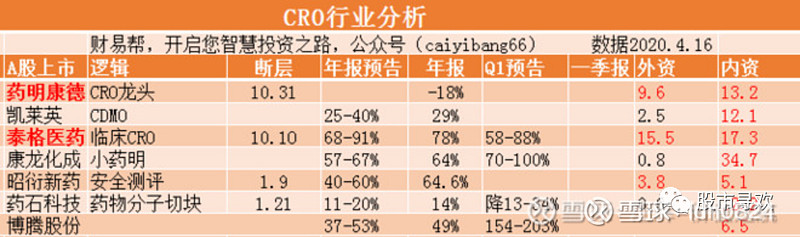

很明显,在利润最为肥厚的临床环节,泰格医药面临的竞争主要来自于药明康德、睿智化学、美迪西以及博济医药等对手。

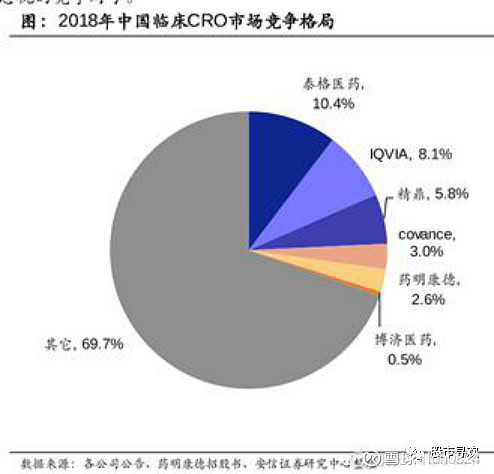

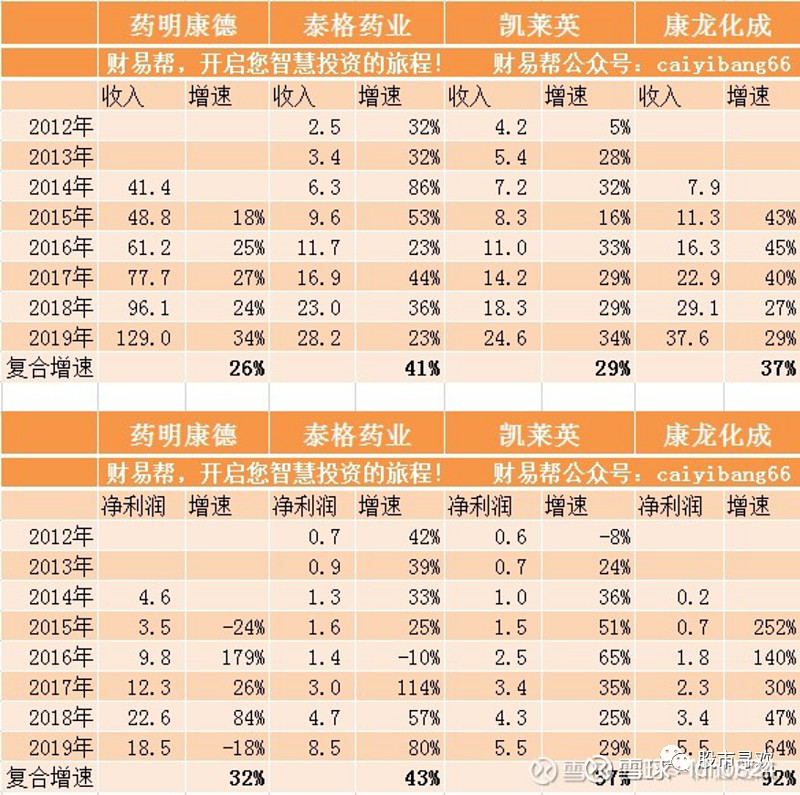

2018年top5企业占据29.8%的市场份额,剩余70.2%的份额皆为收入规模尚小的企业占据。其中泰格医药市占10.4%,药明康德市占2.6%。而在2012年泰格医药上市之初,其市占率仅仅2%出头,也就是说市场的一个逻辑也是龙头市占率的不断提升。

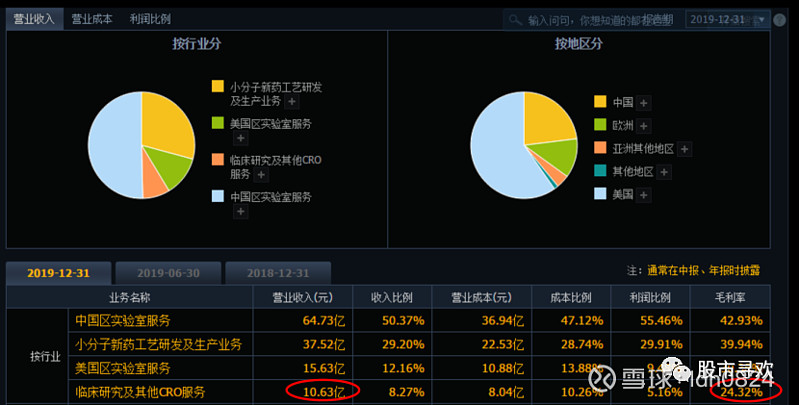

龙头的地位也可以从毛利率等方面得到反映。根据财报,泰格医药2019年总营收28.2亿,扣非业绩约5.58亿,同比增长约56.31%,毛利率46.48%。相比之下,药明康德的临床研究及其他CRO服务2019年营收10.63亿,占比仅8.27%,毛利率仅24.32%,临床CRO业务上不论规模还是毛利,药明康德远低于泰格医药。

但作为cro中最肥厚的一环,越来越多的企业也会逐步切入这个蛋糕,这也将给泰格医药带有了一定的竞争压力。

竞争优势

稳定的团队

公司作为临床试验CRO企业,属于人才密集型行业,人才是公司提供经营服务的关键生产要素也是公司核心竞争力。自成立以来,公司核心管理团队保持稳定并具有丰富的医药专业知识和药物临床研究经验。

创始人叶小平为牛津大学免疫学博士,曾在西安杨森、上海罗氏、施贵宝的医学注册部工作十余年(曾任上海罗氏医学注册总监 6 年),丰富的行业经验使其看到中国 CRO 市场的巨大前景,即和同学医学背景出身的曹晓春(浙江大学药学硕士)共同创立泰格医药;其他管理层亦多是医学背景出身且临床研究经验丰富,更加重视人才培养和技术创新,奠定公司成为本土临床CRO 龙头的基础。

既然临床CRO服务以人力资源为中心,因此在医药研发人才市场激烈竞争的情况下泰格医药必须要做很多的选拔、培训和激励,才能留住业内专业人才。为了牢牢控制住“护城河”,泰格医药专门设置了针对这些专门人才的激励措施。从目前实施的股权激励计划来看,完成基本没啥问题,因此,对于稳定团队也有裨益。

丰富的经验

有能力满足客户需求是 CRO 企业的核心竞争力。新药研发的时效性强,成功率低,获得客户的信任是非常重要的。客户的粘性来自于累积的项目经验、历史业绩以及客户体验等方面。通常情况下,新药研发企业对于价格的敏感度低,毕竟能够缩短研发时间甚至提高临床试验成功率对于药企价值更大,美国一张药品审评周期由10个月缩短到 6个月的优先审评券交易价格最高达到 3.5 亿美金,可见加快研发进度对于新药研发的重要性。

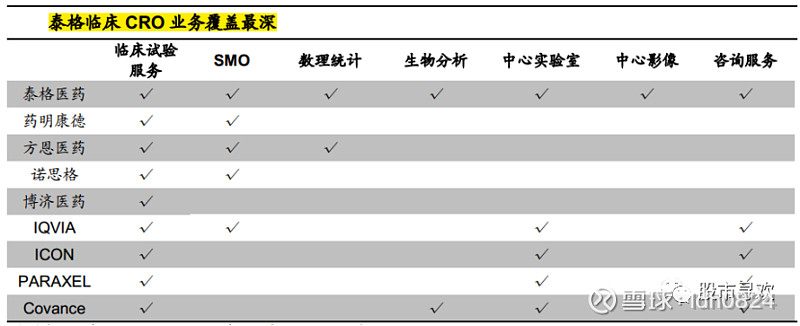

泰格医药不仅服务区域国内最广,而且业务领域覆盖最深。

公司在临床研究所涉及的疾病领域项目经验丰富,累计完成1,340多项临床试验、880多项国内注册事务、810多项国际注册事务,7800多例中心影像服务、1,770多项数据管理与统计分析项目、206项中心试验室项目。目前已完成的研究项目覆盖肿瘤、感染疾病、心脑血管疾病、内分泌疾病、自身免疫疾病等多个医学领域。具备干细胞治疗、生物类似药等最新生物技术产品的临床研究经验。

财务分析

财务是证伪而不是证实,这是需求强调的。

与同行比较

根据2019年年报与同行比较。

估值分析

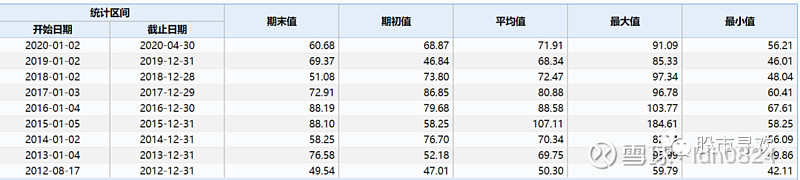

历史估值。

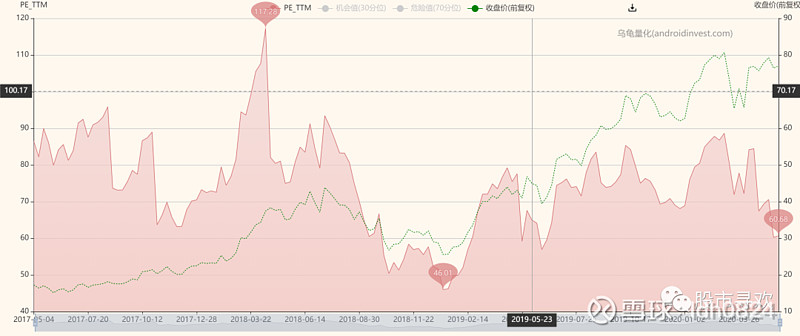

从近三年历史数据来, 最新值 60.68, 平均值 74.96, 中位数 74.98, 百分位 14.19%,处于相对低估位置。

2012年上市至今每年的估值高低点来看,除2015年大牛市外,估值处于一个相对均衡的中枢中。而目前处于中枢下轨位置,在均值下方。

同行估值对比

谈不上贵,但行业整体不便宜。

PEG估值

对于成长性的公司,一般用相对估值法里的终止折现法。这里,不确定的还是如何给估值倍数,以及折现率的问题。估值倍数要考虑未来的市场状况、公司的成长性、同行业其他公司的估值情况(相对估值就是要横向比、纵向比)。折现率是根据每个投资者自身对行业和公司的理解、以及风险偏好程度所决定的。

我们的方法还是采取思想钢印的模式,即确定基准倍数后再近些调整。

首先确定基准倍数。根据上面描述的,整个CRO临床市场未来几年的增速会维持在年化20%左右,而作为行业龙头,理论上增速要远远高于这个速度。根据券商预期未来三年泰格医药增速均值在35%左右。按照PEG标准,基准的pe为35倍。

接下来需要考虑溢价因素和折价因素:

溢价因素:

A: 行业空间,可获得估值溢价10%。

整体来看,国内cro临床在未来几年的空间并不要太多担心,即使目前疫情影响,也不会大的改变目前这种产业分工。只要国际医药企业不放弃中国市场,只要中国制药业整体往创新药上靠,这个逻辑就将成立。

B:管理层

前面也已经说过,公司的优势在于稳定且精干的管理层因此给予10%的溢价。

C:行业集中度

由于行业的特殊性,集中度在不断提升,而且从目前看,这种趋势还将继续,强者恒强的格局将会加强,给予5%的溢价。

D:其他护城河

护城河方面同样给予10%的溢价,主要是体现在项目经验、服务水准等方面。

折价因素:

折价因素主要是竞争格局。尽管泰格医药是国内临床cro龙头,但越来越多的企业开始往这个方向切入。随着市场集中度的逐步提升,后面龙头之间的竞争将会更为激烈,特别是面对具有全产业链优势的药明康德和康龙化成等来说,泰格医药的产业链劣势或者会逐步放大。因此,估值折价5%。

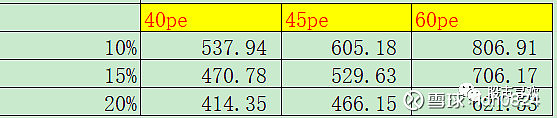

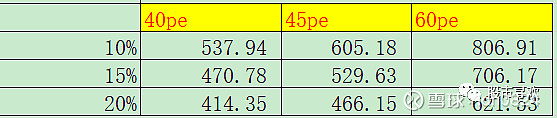

综合起来,分析泰格医药的合理PEG为1.3左右,也就是给予合理的45pe(35*1.3)。

假设2022年的时候,市场愿意给泰格医药这样的公司45倍的估值,同时折现率是10%-20%,折回两年之后,得到的现值是表格里面。

同时,参照历史的pe值,我们同样做一个相应的估值计算并贴现,得到的市值也在表格中。目前泰格医药的市值为577亿,基本上对应45pe,10%-15%折现情况下的合理市值,也就是说目前市值已经透支该估值假设下的未来三年的行情。当然也可能是40pe的10%折旧下对应的市值,如果是后者,则是合理估值下方。无论何种情况,在目前假设下,这个市值并不处于高估状态。从交易策略上讲,如果出现一定程度的回调则是很好的买入时机。

当然,估值基本假设有包括对企业净利润的预期,还有对自身风险偏好的衡量。一千个人有不止一千种估值方法。从技术上说,只有强劲的中期技术大底才是最靠谱的底,它比任何估值方法都靠谱,因为在估值的艺术上来说市场先生才是最聪明的!

水晶苍蝇拍李杰老师说过:要站在3年、5年甚至10年的周期上去思考,什么样的企业能够越长越大?唯有好赛道里的龙头企业,唯有能够不断创造创造现金流的有竞争优势的企业,能够让我们安心持有,去等待时间为我们带来回报。

风险

投资收益能否稳定?

大家从2019年业绩和2020年一季度业绩预告也可以看到经常出现很高的非经常性损益。因为泰格医药除了是个CRO公司外,还算是个投资公司。

理论上讲做这些业务也合情合理,一个专业做临床试验技术服务的企业,看了临床数据就知道这个药品的好坏,加上CRO业务算是个现金流业务,手里也有钱,投出去也是可以的。投资收益的波动性很大,也有小概率事件导致,比如疫情因素,后期还需要时间去辨证这部分收益。

商誉

商誉占资产比15.37%,这在财务上属于中等风险。从行业发展历史看,并购是cro惯用手法,国外巨头都是通过并购整合资源,提高行业地位;而目前国内有超过 500 家的 CRO 企业,市场竞争激烈,份额分散,未来并购重组也将成为国内 CRO 企业的必经之路。但还是小概率需要注意,比如疫情冲击对并购企业业绩的落地影响。后续需要跟踪验证逻辑。

质押与抱团

作为总经理,竟然质押42.86%的股份,又不缺钱,迷之操作。另外,目前公司流通筹码在外不多,基本上处于被控盘阶段,也就是说必然受到抱团资金流向影响,前段时间,外资撤离,泰格也跟着跌了一波,现在外资回流,港资持股已经超过了年前,走势也就相对稳健。

其他风险

1、行业政策风险;

2、创新药企业研发投入不及预期;

3、服务质量不达标风险;

4、人力资源风险;

5、市场竞争加剧等。