2023年11月29日,腾讯大股东Naspers和Prosus相继公布半年报(2024财年),简单翻阅完之后,我们得到了一些关键的信息可能会影响到未来腾讯在股票市场的表现。

一、折扣显著缩小

在之前的文章中,我们多次提到过,大股东抛售腾讯的主要原因,1⃣️、净资产折扣率(市值长期低于净资产,甚至低于持有腾讯股票的市值,那么卖腾讯买自家股票更划算)2⃣️、调整投资组合的结构(腾讯在其投资组合中的比重太高)

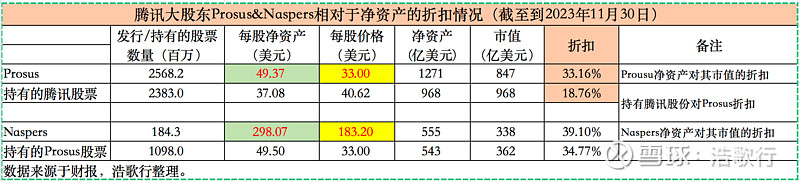

基于此,财报中,首先关注的应该是折扣率情况的变化

截至到2023年11月30日,Prosus的净资产折扣率缩小到了33.16%。还记得,在2023年3月底发布的财报中,有这样一段:

截至年底,Prosus NAV折扣已从54%降至38%,下降了16个百分点,为股东创造了超过160亿美元的价值。为了执行回购计划,我们通过出售腾讯3%的已发行股本实现总计107亿美元的资金,我们在腾讯上的持股比例减少到26.16%。

那么,本次财报,则有类似的表述:

截至2023年9月30日,正在进行的开放式股份回购计划已将Prosus的净股份数量减少了16%,基于折扣的缩小和每股净资产价值的增加,为我们的股东创造了250亿美元的收入。

从回购计划启动到2023年9月30日,Naspers和Prosus的合并控股公司折扣降低了约17个百分点。

二、回购不急,减持放缓

再者,Prosus回购和减持的节奏均同步放缓。为什么这么说,根据财报披露的数据:2023年10月到11月24日,总共卖出26,217,600股腾讯,获得收益10亿美元。初略估算大概37个交易日,每个交易日卖出约70万股,合计市值也就2亿港币左右(腾讯目前每个交易日回购的金额约4亿港币左右)

另外根据Propus披露的回购数据显示,11月份每周回购金额如下,折合成港币不到2亿港币。

而2022年11月份的情况则每周回购的金额约为3亿美元左右,折合每天超过4亿港币。也就说目前的回购力度不及1年前的一半。随着回购节奏放缓的同时,抛售腾讯的力度同步减缓。

至于原因无非是随着回购的持续,效果也出来了,Prosus的净资产折扣率显著缩小,同时回购注销使得股本减少,带来股价上涨,显然股价上涨阶段要少买。而一旦不需要那么多资金来回购,则也就没有必要抛售更多的腾讯持股。

况且,大股东这次在财报中重申看好腾讯,少卖一点就少卖一点,尽量减少抛售对腾讯带来的卖压。其在财报中是这样表决心的:

腾讯是世界上最好的科技公司之一。Prosus致力于继续成为腾讯的重要股东,这反映了我们对其领导团队为股东带来价值的信心。

三、非腾讯投资盈利在即

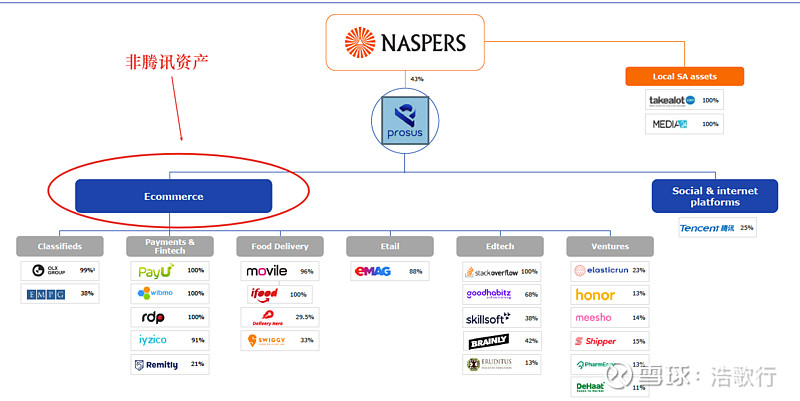

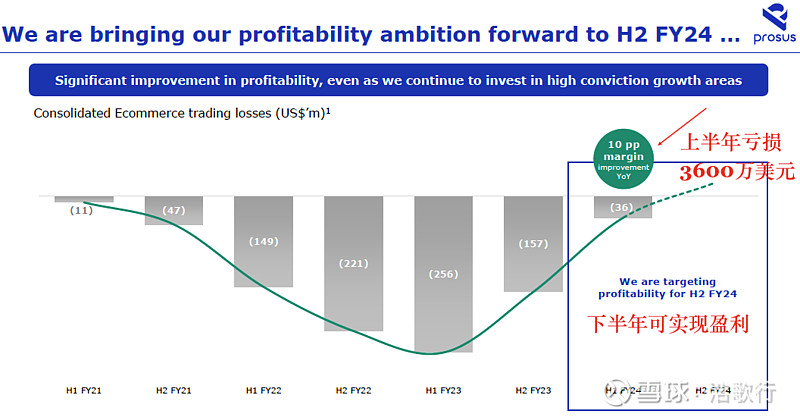

另外一个关注点,则是大股东所持有的非腾讯资产的经营情况正在持续向好,2024财年上半年亏损收窄到3600万美元,公司预计在下半财年可实现盈利。非腾讯资产主要是大股东投资的一大堆其他公司,统一被称为电子商务板块。

以上是大股东的业务结构图,目前非腾讯业务对应的净资产约为23亿美元,而腾讯则为998亿美元,差距不小。非腾讯业务目前的净资产较低的原因一方面是因为大部分业务并未上市,且仍然未能实现盈利,另一方面则大部分业务仍处在成长阶段。

如果能开始实现盈利,有利于提升其价值,优化大股东投资组合的结构,进一步缩小折扣。另外也能为大股东提供稳定的现金流,减少抛售腾讯的压力。

从大股东财报披露的数据以及传递出的信心来看,大股东减持腾讯将逐渐不再也不会成为压制腾讯股价表现的一个主要因素。未来投资者更应该关注互联网行业格局的变化以及腾讯自身经营业绩的表现。

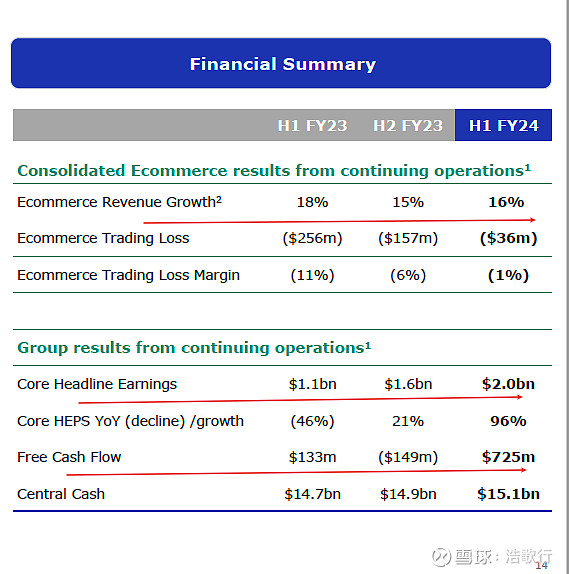

最后来附上本财年大股东的经营业绩如下,有兴趣的可以在官方站点下载相关财报和资料。

关于腾讯和南非大股东的爱恨情仇请参考【浩歌行】如下文章:

多么痛的领悟!|腾讯和南非大股东(一)

股权穿透,追根溯源!|腾讯和南非大股东(二)

剪不断,理还乱!|腾讯和南非大股东(三)

腾讯和南非大股东:折扣、交易、回购及未来(修订版)!