今天应网友要求看安科生物。

一:先看公司简介

安科生物全称安徽安科生物工程(集团)股份有限(AnhuiAnkeBiotechnology(Group)Co.,Ltd.)公司,成立于1994年,是经安徽省人民政府批准成立的民营股份制企业,是国家火炬计划重点高新技术企业,国家“863”计划成果产业化基地,设有省级技术中心和博士后科研工作站。该公司是我国规模最大、效益最好、技术储备最雄厚的生物制药高科技企业之一

公司是一家以生物医药产业为主的具有自主创新能力的国家级高新技术企业,先后承担了国家“863”计划、国家科技攻关计划、国家重点火炬计划、国家重大新药创制及省级科技攻关项目数十项,建有国家企业技术中心、肿瘤精准治疗技术及产品国家地方联合工程研究中心、合肥综合性国家科学中心大健康研究院生物医药联合研究中心、肿瘤精准治疗合肥市技术创新中心、博士后科研工作站、基因工程制药安徽省重点实验室、安徽省肿瘤精准治疗产品制造业创新中心。公司母公司长期致力于基因工程药物、生物检测试剂等生物技术产品的研究开发、生产、销售,实现国产第一支人干扰素 α2b 产业化,主营产品之一人生长激素“安苏萌”市场占有率逐年提升,安徽省首个肿瘤靶向治疗药物、首个大分子生物类似药、公司首款抗体药物注射用曲妥珠单抗“安赛汀”的上市,开启了公司在肿瘤治疗领域的新篇章,加速了公司向创新型药企的转型之路。母公司立足现有优势,持续推进主营产品的优化升级及更新迭代,增强主营产品竞争优势和患者依从性,不断完善精准医疗领域的战略布局,着力推进重组抗 VEGF 人源化单克隆抗体注射液上市申报工作,加快创新药“HuA21 注射液”、“ZG033 注射液”、双特异性抗体“HK010 注射液”等产品的临床进度,并已布局其他靶点的单克隆抗体药物、双特异性抗13体药物、创新 ADC 药物等多项新药研究,进一步丰富公司创新药产品储备。公司紧随国际生物技术发展步伐,以股权投资、项目合作等方式已经布局细胞治疗、溶瘤病毒、mRNA 药物等前沿技术,储备新兴基因治疗产品、瞄准新赛道,并将持续对生物医药前沿创新技术及细分领域进行前瞻性布局。

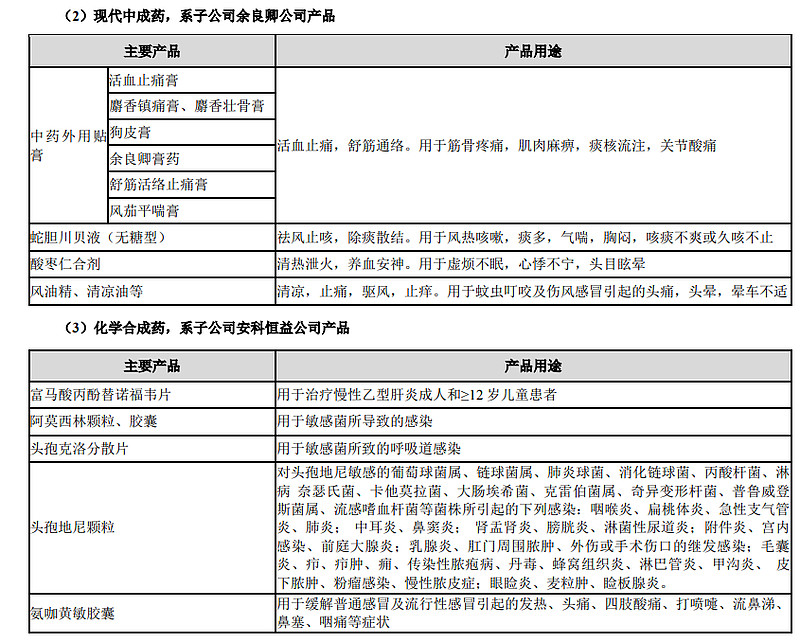

公司子公司余良卿公司是我国商务部认定的首批“百年老字号”企业,于 2016 年入选安徽省专精特新企业。目前余良卿公司遵循以现代科技发展传统中药的思路,在止痛领域,利用透皮吸收给药技术,升级传统中药贴膏,研究开发新型化药贴膏;在中药大健康领域,深入挖掘现有产品潜力,开发新产品,积极推进中药经典名方的研发,加强提升“余良卿号”百年老字号的品牌影响力,提升公司价值。

安科华捷落实“一体两翼”的发展战略,其子公司中德美联为我国法医 DNA 检测领域的领军型企业之一,入选 2019 年度无锡市专精特新“小巨人”企业、2022 年获得江苏省省级企业技术中心认定,自主开发了全球系列全系列的法医 DNA 检测试剂盒,打破了国外技术的垄断并完成了产品和应用方面的超越。苏豪逸明入选上海市高新技术企业、2020-2021 年度“专精特新”中小企业,中检院国家标准品供应企业,是国内规模较大、多肽原料药批件较多的专注多肽原料药研发、生产、销售企业,是国家集采产品注射用胸腺法新、醋酸奥曲肽注射液、注射用生长抑素等原料药供应企业,目前拥有 7 个登记号 A 状态原料药产品、2 个欧盟 CEP 产品和 3 个兽药产品。

二:行业分析

生物医药产业是关系国计民生的国家战略性新兴产业,也是全球最具发展潜力的产业之一。国家政策明确将“基因与生物技术”纳入七大科技前沿领域范畴,国家发展改革委印发实施《“十四五”生物经济发展规划》,将“面向人民生命健康的生物医药”作为生物经济的核心产业,生物医药行业的创新发展是实现“健康中国”战略目标的重要基础。随着“健康中国”战略的持续推进和前沿技术的不断进步、人口老龄化趋势延续,以及人均可支配收入和健康意识的提高,药品消费呈现刚性增长趋势,医药细分领域中生物医药消费占比保持稳定上升状态,生物医药行业迎来了快速发展的黄金时代。近几年,国家持续推进医疗卫生体制改革,陆续颁布了多项支持、鼓励和规范生物医药行业的相关政策:为加速创新药物的审批和上市流程,促进创新药发展,不断完善药品审评政策;为激励企业加大研发投入、促进科技创新,提供财政支持和税收优惠等普惠性政策,加大研发费用加计扣除比例,设立专项资金进行研发补贴;充分考虑生物药的特点,不断完善生物药品集中带量采购机制,完善支持创新药发展的谈判和续约规则。各级政府联合当地生物医药企业共同建设生物医药创新产业平台,打造生物医药产业集聚区,推动本土生物医药企业创新发展,为生物医药行业带来更广阔的空间及市场机遇。国家层面的高度重视和大力支持,推动了生物医药企业持续创新,产品创新陆续进入“收获期”,我国生物医药产业迅速发展壮大,长三角、京津冀、粤港澳大湾区等五大生物医药和生命健康产业集聚区的创新引领地位持续提升。

三、公司主营业务

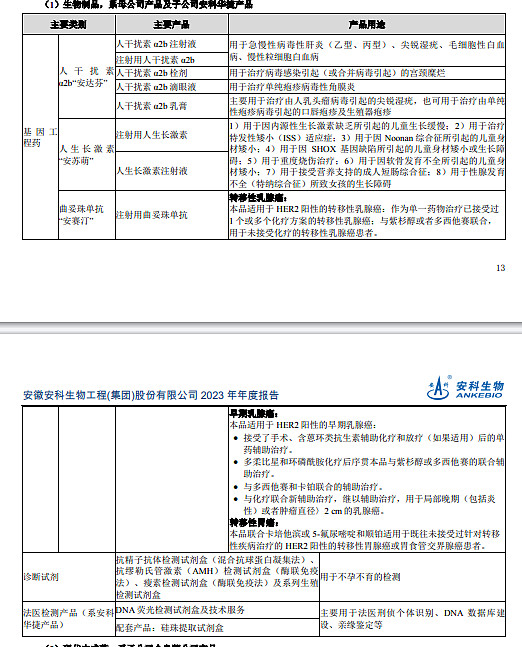

(一)主要业务公司母公司致力于基因工程药品、生物检测试剂的研发、生产、销售,子公司业务涵盖现代中成药、化学合成药、多肽药物、法医 DNA 检测、细胞药物等产品的研发、生产、销售。报告期内,公司首款抗体药物注射用曲妥珠单抗(商品名:安赛汀)获批上市,拓宽了公司生物制品业务的产品管线。公司现有主要产品情况如下:(1)生物制品

销售模式公司主要采取“终端销售+经销分销”的销售模式,基因工程药物、医疗器械的销售采用自主组建学术推广队伍的方式进行学术、市场开拓工作并实现医院终端销售,主要通过营销部门组织或参加专业学术推广会、新产品上市会、临床试验等医学专业化推广活动,向学术专家及临床医生介绍和宣传公司产品的临床疗效、治疗方案以及产品特点、优点及最新基础理论和临床研究成果,使临床医生了解药品的特点、用途、正确的使用方法等。产品通过签订购销协议等形式直接销售给终端医院或委托经销商分销药品。公司营销部门根据国家药品管理法规及其他相关要求筛选、审核、批准各级经销商,对其资质、信用、实力等进行严格监控。

中成药通过以各经销商或代理商推广的销售渠道为主、重点市场自营销售的营销模式,坚持医院板块以代理商销售,零售板块以自营队伍销售,全国大部分医院终端销售实行代理商销售模式。

化学药品通过以各经销商或代理商推广的销售渠道为主、重点市场自营销售的营销模式,实现对全国大部分零售终端的覆盖,国家集采中标品种已在中标区域内配送销售全覆盖。

公司法医 DNA 检测产品分为销售给经销商的经销模式和直接销售给公安局、司法鉴定机构和其他终端客户的直销模式。多肽原料药产品在国内主要通过直销方式,销售给国内制剂研发、生产和 MAH 企业,国外销售分为直接销售给国外客户和销售给国内外贸公司,外贸公司再销售至境外国家;对于定制类多肽产品和技术服务,主要通过直销方式销售给国内外制剂研发、生产和 MAH 企业;兽药产品主要通过直销方式销售给国内兽药研发和生产企业。

可以看出他的生物制品收入占比73%,中成药是12.5%,占比比较大。公司现有基因工程药物产品调整为人干扰素 α2b“安达芬”、人生长激素“安苏萌”及曲妥珠单抗“安赛汀”三个主要产品。安达芬是抗病毒治疗,曲妥珠单抗主要是乳腺癌靶向治疗。

四:财报分析

23年报告期内,公司实现营业收入 286,575.21 万元,同比增长 22.94%;实现归属于上市公司股东的净利润 84,722.94 万元,同比增长 20.47%;实现归属于上市公司股东的扣除非经常性损益的净利润 80,932.44 万元,同比增长 26.07%。公司主营业务收入继续保持增长。公司主营生物制品药物保持较快增长态势,其中生长激素产品销售收入同比增长 36.24%,为公司整体经营业绩增长奠定了基础;子公司业务稳定提升,共同驱动公司业绩持续增长。

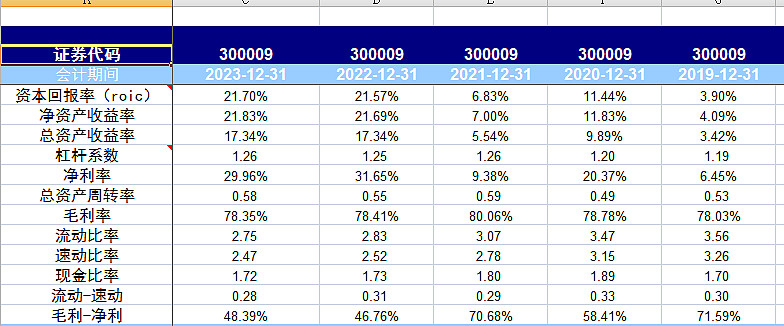

看最近10年的报表:

权益乘数、资产周转率、销售净利润率这几个指标的对比,我们可以得出以下结论:

第一,杠杆系数基本不变。在1.26左右。

第二,总资产周转率为0.58。变化不大。

第三、净利润率为29.9%,个别年份波动比较大。

第四、现金流10年为正。说明他的现金流还可以。

第五:2023年有息负债为0.87%。财务费用为负值。不错。

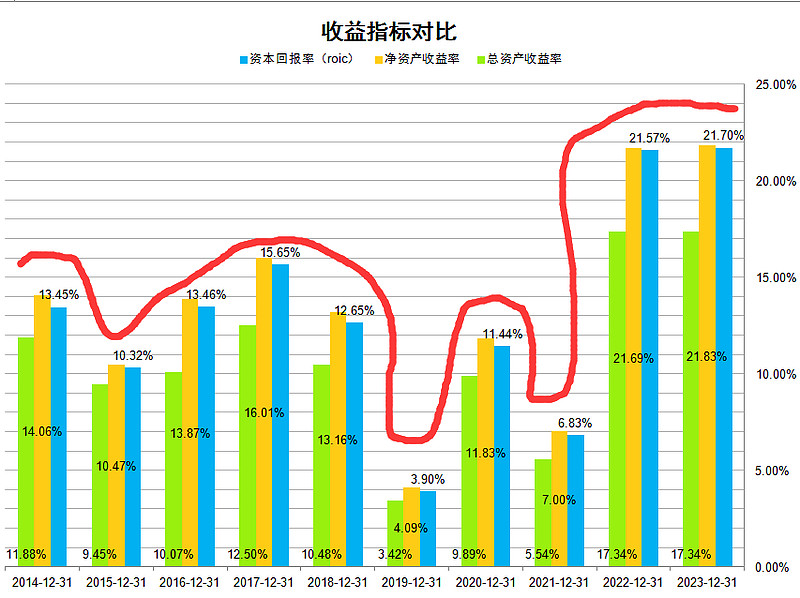

第六,他的ROE为21.8%,最近几年ROE明显增加。但是可以看出他个别年份比如21年19年他的ROE 比较低,感觉他的波动性比较大。不像一个普通的医药企业。周期性大一点。

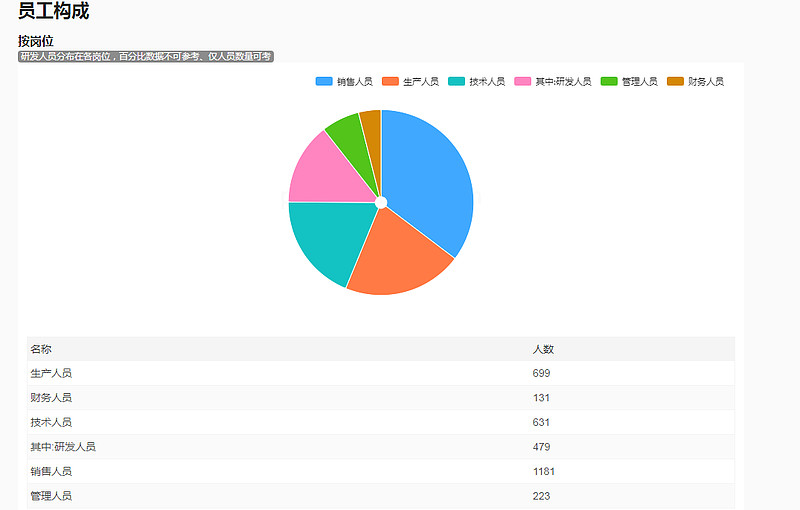

第七,他的人员构成也很有意思销售人员有1181人,基本跟生产和研发人员差不多了。

看他的销售费用也是占比29%,净利润也是29%。呵呵,基本上是1分钱销售费用带来1分钱的利润。主要是受2017年“两票制”全国实施的影响,使得安科生物和其他部分制药类医药公司的销售费用大幅上升。因为在实行“两票制”后,原本应该由代理商公司承担的一些市场推广费等销售费用,就需要由药企来承担。再加上安科生物自己又要做市场推广,因此销售费用就居高不下了。研发人员占比16%。

第八,他的收付款方式,可以看到大量的应收账款。估计跟他的销售模式有关。医院的确是比较强势的。好一点的是他的账期是68天,基本上两个月也就把帐要回来了。这个医药的应收比工程公司好多了。。。。

总结:企业特色产品是生物抗病毒药物、肿瘤药物、生长素,的确都比较好卖。顺便也收购了两家中药公司。2023年生长激素产品销售收入同比增长36.24%,我感觉跟人民生活水平的提高也有关,家长更加重视孩子的身高问题了。当然,还得看看能不能竞争过长春高新的同类产品。其子公司中德美联还被美国制裁,好像还有点实力。呵呵。

总体来讲,财报上看不出什么大问题。股价的短期波动谁也预测不出来。

如果您觉得文章可以,点个赞呗