今天看吉林敖东集团。

一:企业概况(2022年3月2日数据)

吉林敖东药业集团股份有限公司的前身是1957年成立的国营延边敦化鹿场,于1981年建立敖东制药厂,1993年3月经省体改委批准改制为吉林敖东药业集团股份有限公司,1996年10月28日在深交所挂牌上市。公司共控股6家从事现代中药、生物化学药和植物化学药的专业制药子公司,1家医药研发子公司,5家医药销售子公司,6家医药配套子公司,2家高端保健品公司,1家公路建设收费公司,1家敖东国际(香港)实业有限公司,拥有种植、养殖基地,建立了“公司+标准化基地+特许农户”的产业链经营模式,逐步发展成为以医药产业为基础,以“产业+金融”双轮驱动模式快速发展的控股型集团上市公司。目前公司是广发证券股份有限公司(证券简称:广发证券,证券代码:000776.SZ,1776.HK)的第一大股东、辽宁成大(600739)股份有限公司(证券简称:辽宁成大,证券代码: 600739)的第四大股东、上海第一医药(600833)股份有限公司(证券简称:第一医药,证券代码:600833.SH)的第二大股东、南京医药(600713)股份有限公司(证券简称:南京医药,证券代码:600713.SH)的第五大股东,同时投资了吉林亚泰(集团)股份有限公司(证券简称:亚泰集团(600881),证券代码:600881.SH)、吉林博雅特医营养科技有限公司等。

公司出资2亿元参与设立珠海广发信德敖东医药产业投资中心(有限合伙),占该基金出资总额的40.00%;出资2.04亿元参与设立吉林敖东创新产业(300832)基金管理中心(有限合伙),占该基金出资总额的68.00%;以上基金均正常运作,所投项目涉及生物制药、医药研发、医药销售、互联网医疗等领域,部分投资项目已通过并购或其他方式退出。目前两个基金投资标的有汤臣倍健(300146)、诺泰生物、欧林生物、诺唯赞、阳光诺和等项目均已上市(有限售期),今年下半年可陆续上市流通。

截止2021年9月30日,公司总资产287.86亿元,归属于上市公司股东的净资产246.96亿元,资产负债率为13.57%;

实现利润总额17.58亿元。现在公司去除广发证券以外,最大的一笔投资就是对辽宁成大的投资。在2021年10月28日,公司增持辽宁成大股份并合计持有7,648万股,占辽宁成大总股本的5%。公司目前是上海第一医药的第二股东,参股南京医药以及2015年参与亚泰集团的定向增发,都是围绕医药主业进行的,通过这种股权投资来加强业务合作。

二:企业产品分析

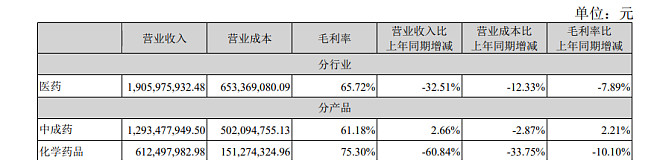

公司产品“安神补脑液”、“注射用核糖核酸 II”、“小牛脾提取物注射液”、“血府逐瘀口服液”、“脑心舒口服液”、“小儿柴桂退热口服液”、“养血饮口服液”、“心脑舒通胶囊”、“羚贝止咳糖浆”、“利脑心胶囊”、“少腹逐瘀颗粒”、“肾复康片”、“赖氨匹林”、“复方二氯醋酸二异丙胺注射液”、“孕康颗粒”、“根痛平丸”、“伸筋片”、“澳泰乐胶囊”、“鹿胎颗粒”、“注射用单磷酸阿糖腺苷”、“小儿氨酚黄那敏颗粒”、“中风再造丸”等以质量稳定、疗效明显受到市场一致好评,促进了公司医药主业不断发展壮大。

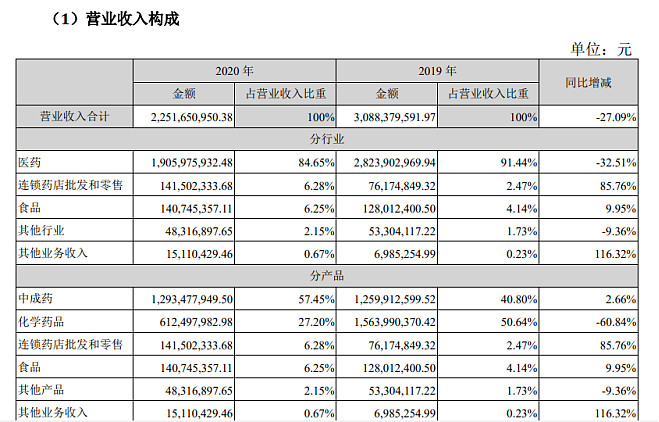

看他的营业收入构成,总收入22.5亿,医药收入19亿,中成药收入12.9亿,光看这个,他的主业还是比较明确的。的确是中药公司。

三、行业分析

中国人口即将进入老龄化,我国疾病谱随老龄化而变,而老年期特有的疾病:主要有脑动脉硬化、慢性肺气肿、脊柱及关节的退行性变化、骨质疏松症、肾萎缩、前列腺肥大等。这些疾病大多是由于组织的退行性变化引起。 老年期增多的疾病:有些疾病在青壮年时期也能发生,但老明显增多、如动脉硬化、恶性肿瘤、心脏病、高血压、中风、糖尿病、慢支气管炎等。

而吉林敖东主导的产品有"安神补脑液"、"血府逐瘀口服液"、"利脑心胶囊"、"心脑舒通"、"益血生"等.,将在人口老龄化过程中明显受益。随着人口老龄化,城镇化,人均可支配收入的增加,医疗卫生服务的投入和支出将不断增加,市场空间巨大,公司将从中受益

四、企业特点核心竞争力分析

品牌优势:“敖东及图”商标是中国驰名商标,是公司成立制药厂近 40 年历经品牌建立、

品牌扩张、品牌维护后形成的宝贵无形资产。

质量优势: 技术优势:管理优势:

资本优势:公司确立了“产业+金融”双轮驱动增长模式,以金融优势助力实体产业发展。

公司始终立足于医药产业谋发展,通过投资广发证券股权并适时进行市值管理,成为广发证券的第一大股东,通过股权投资成为第一医药第二股东、南京医药第五股东、辽宁成大前十大股东及投资部分医药行业上市公司,同时和广发信德合作成立基金优选医药企业进行投资,以股权投资为纽带开拓业务。

五、财务分析

2020 年,实现营业收入 225,165.10 万元,比上年同期减少 83,672.86 万元,下降 27.09%;实现利润总额 171,655.53 万元,比上年同期增加23,681.03 万元,增长 16.00%;实现归属于上市公司股东的净利润 170,887.61 万元,增加

30,523.57 万元,增长 21.75%,其中广发证券 2020 年实现归属于上市公司股东的净利润1,003,813.46 万元,公司本期对广发证券的投资收益为177,780.00 万元,比上年同期增加46,194.87 万元,增长 35.11%。

看最近10年的报表:

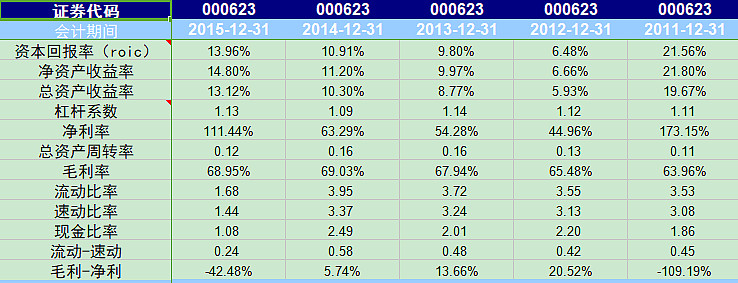

权益乘数、资产周转率、销售净利润率这几个指标的对比,我们可以得到以下结论:

第一,杠杆系数1.16,基本无杠杆。

第二、总资产周转率为0.08,越来越低啊。

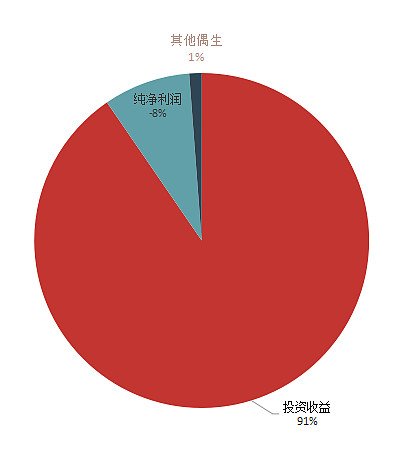

第三、净利润率为75%,为啥从来没见到其它中药公司有这么高的净利润率?主要是因为他投资收益占利润总额的91%,广发证券收益17.7亿,归属于上市公司股东的净利润 才17亿。他的主业营收才22亿。说白了,这个公司就是挂着中药名字的证卷公司。主业医药收入对他的利润影响很小,甚至是负的。主业利润来源于投资,来源于广发证卷。这种投资公司就没办法用杜邦分析法分析。

第四、ROE为7.19%,就比较正常了。

第五:2020年有息负债为64.9%。财务费用五千万。销售费用9.1亿。

第六:自由现金流10年中4年为负。最近几年均为正。

总结:

普通投资者,如果光看名字,想着买吉林敖东买的是中药,但是实际上买的个证券公司。说明还是要看看公司的简介,看他实质是什么,是不是挂羊头卖狗肉。甚至专业投资者我感觉也是不怎么了解这个公司,我们打开汇添富中证中药指数,吉林敖东还在前十大持仓里。这种指数基金公司不知道怎么编制指数的?他们应该把吉林敖东编制到证券指数里而非中药指数。

哎。说明什么?说明所谓专业机构投资者也未必专业

不过吉林敖东搞得敖东医药基金、创新产业基金的确挺厉害的。搞得风风火火。不过这种投资公司的财务数据没办法用杜邦分析法分析,只能通过一个个投资项目具体分析。

还有一个需要投资者注意的是,他实质是个投资公司,持有几家上市公司,市盈率就不能用中药行业的市盈率来简单比较。我感觉这种公司要把他看成一个基金,用投资基金的逻辑来评判公司的好坏。这样就很尴尬,因为他是广发证券第一大股东,同时又投资很多医药公司,算是个证券+医药行业基金。不过,我感觉他的基金经理还不错,投资水平不错。

如果您觉得文章可以,加个关注点个赞呗