这一篇我们开始对万科的报表进行纵向分析,想了想,怎么入手呢?还是从经典的杜邦分析法开始,杜邦分析法的大概结构:

净资产回报率 = 资产回报率 * 财务杠杆

资产回报率 = 销售利润率 * 资产周转率

财务杠杆 = 总资产 / 所有者权益

我们就从这三个指标来看

决定企业获利能力的三个因素:

1.成本费用控制能力。因为销售净利润率=净利润\销售收入=1-(生产经营成本费用+财务费用本+所得税)\销售收入,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收入,从而影响了销售净利润率。

2.资产的使用效率,用资产周转率(销售收入\总资产)反映。它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收入。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大.表明该公司的资产使用效率越高。

3.财务上的融资能力,用权益乘数(总资产/股东权益)反映。若权益乘数为4。表示股东每投入1个单位资金,公司就能借到3个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。

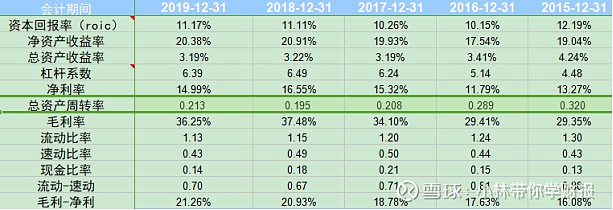

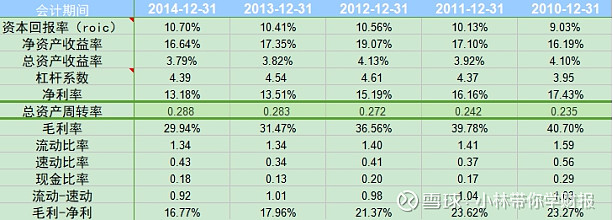

下面是万科10年的财务报表几个基本的数据对比:

从销售净利润率、资产周转率、权益乘数这几个指标的10年对比,我们可以得出以下结论:

第一,万科财务上的融资能力越来越强,权益乘数最近10年越来越来越大,稳步提升。其实看过去30年也是如此,权益乘数从2000年的1.896稳步提升到2010年的3.95,又从2010年的3.95提升到2019年的6.393。

基本是从2倍杠杆到4倍杠杆再到6倍杠杆,一个台阶一个台阶的往上走。

可以说万科财务上的融资能力在增强,也可以说它的财务杠杆在不断地增加。万科还是以稳健著称的公司,其他房地产公司的情况估计只会更激进,整个地产行业的杠杆估计都是逐渐增加的,背后的风险很大。所以国家才提出三条红线,要去杠杆。

当然,观察万科的有息负债率,其实他的有息负债是不断降低的,2010年之前,大多数年份有息负债在40%以上,2010年之后,大多数年份有息负债在20%以下。它的流动比率和速动比率问题也不大。可以说它的安全性没有问题。经营是稳健的。

第二:资产的使用效率与房地产景气程度正相关。由于万科总资产太大,所以总资产周转率要仔细观察小数点后三位的变化才行。可以看出,最近十年,15年的时候总资产周转率最高,17年到现在不怎么行的样子。这个符合我们的常识,15年16年房地产涨价去库存火了一把,房子卖的就快,后来就不大行。