不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

债券的一个最大的特点就是收益确定,无论是每年派发的票息还是到期给付的票面价值 在投资者购买的时候就已经确定。

只要投资的持有债券至到期债券中途没有违约,这张债券所代表的长期收益率在购买的那天就一定能够确定下来。

而股票是股份公司为了筹集资金发给投资者的所有权的凭证,股票最大的特点就是收益不确定,无论是股息派发的时间金额及股票的市场价值,在投资者购买股票的时候全部都无法确定。

投资者只能够靠过往的股价变化及公司的公开信息披露,来预估未来可能获得的投资回报。

我们来看一下香港保险的这两个投资标的:

美元国债近几年收益率一直在上涨,尤其是2021年之后,开始急速狂飙。

之前特别2008年金融危机之后,美元因为进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。

但近几年固定收益类资产收益也在上升,所以我们看到一些原来实现率不是特别好的保险公司,这两年也追上来了。

2.美国股票

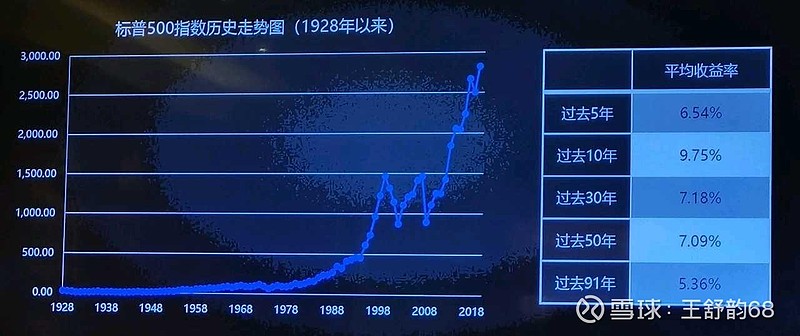

香港保险公司持有的权益类资产呢,主要是美国股票。而美国非常具有代表性的标普500指数历史走势图显示:

过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

而香港保险公司的储蓄产品一般建议持有15年以上。

由此我们发现,按标普500指数的走势,香港保单的保费投资给到客户6.9%的收益,保险公司或许还有很多利润可以赚。

这就是为什么香港保险公司的储蓄分红险大多保证收益都非常低,因为债券类资产的收益很低、分配比例低;

权益类资产配置较多,非保证收益就非常高,因为投资的股票资产的比较优势,比较适合长期投资、价值投资。

另外,保险公司的预定利率都有其历史依据的,也是参考投资标的的历史收益,进而对未来进行的预期。所以香港保险储蓄分红险收益一般在6%以上