无论是美联储加息太多导致这边不能有太宽松的利率政策,还是最近快年底了银行缺钱同业拆解利率上升,或是债券市场因为其它确实的政策让经济复苏有了预期而把收水信息定价,都有一个不会在货币政策大放松的味道。对于股市和经济来说:

1.1、明年如果经济变好,那有可能是部分产业(如新能源支持政策、地产支持政策)和你懂得政策在发挥作用,也有可能会继续财政政策(税收和让利),但货币政策大放水的概率会减小,否则就大通胀了也很难搞。如果没有大放水,那即便是牛市也不是2020年类似的放水牛。在此种经济复苏慢牛的逻辑下(注意这只是我的猜测和推理),其实稍稍更优于周期股、价值股和大宗商品,稍稍劣于赛道报团成长股。如果真牛来了,大家都会涨的,不急,但依然应警惕收水压制资产价格的风险。

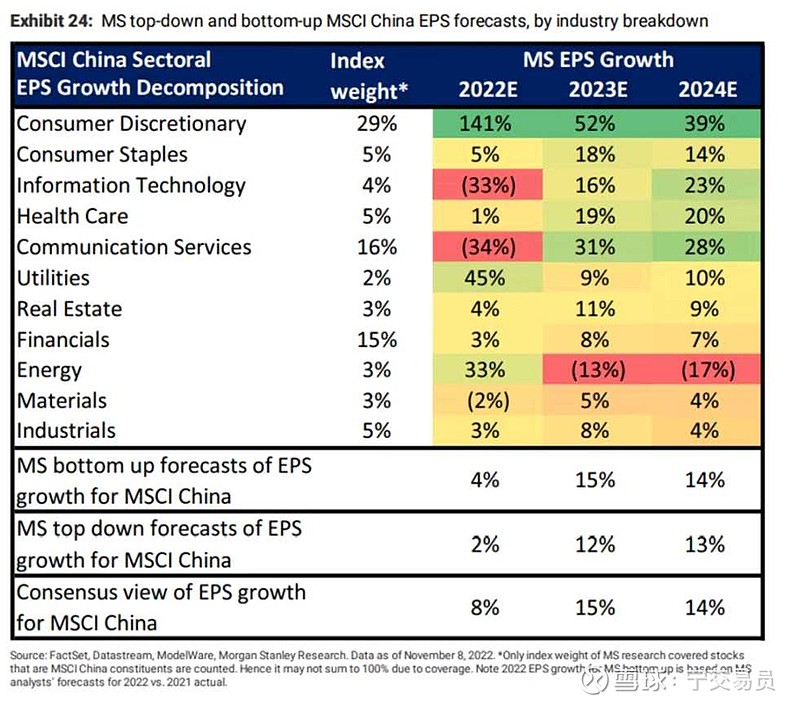

1.2、从经济复苏、业绩和周期的角度,明年的板块业绩确实有如下的可能性,图为外资券商对于MSCI中国股票EPS的预测,可选消费、必选消费和信息技术等业绩会有大幅改善,注意能源虽然也是经济周期股但今年太猛了明年可能负增长。这个竟然和美林电风扇的左上部分有很大重合(经济复苏、通胀上升)。

1.3、不仅要看国内本身的复苏情况(公司业绩和市场预期),还要看着点美国加息和经济衰退的程度。如果美国加息还是很猛,会影响港股和外资中大盘股,进而影响大盘。但个人依然不看空后面的行情,目前8-9成仓。