最近对新上市的股票入迷了。去年以来,主板,创业板,科创板,不断有新公司上市,有很多质地优秀的公司。

很多新股都走了翻倍的行情。

未来很多上市很久的垃圾股将无人问津,这是市场发展的一个大趋势。上市门槛降低,上市公司如果还没业绩还整天想着圈钱,谁他么还买你公司股票,钱多人傻吗?

新股这个大容量大板块,是很有大机会的。股性活跃,筹码干净,波动也大。当然最核心的还是择时。你早2天,早1天进去也不行。最稳妥的保险的办法就是买个小底仓,先观察,如果趋势反转有量了再加仓。

最近玩的香菇酱,头天尾盘买了不少,第二天直接拉到11个点,然后开始一路下跌套人。第三天直接-6低开,第四天也是继续杀跌。如果节奏踩错了,套死人,如果重仓就直接被套死不能动了。包括之前玩的军工题材的次新股广联航空也是,这里面的筹码都是短线一顿炒。

今天要说的是一个食品股:甘源食品。

品渥食品最近很猛吧~

你看择时就很重要。就这么3天40个点。。。创业板的魅力。

最核心的还是有量启动了就要去追。机构疯狂买。

难道进口食品就高大上一些?豆类食品就是屌丝吗?

疯狂调研还是一路下跌?

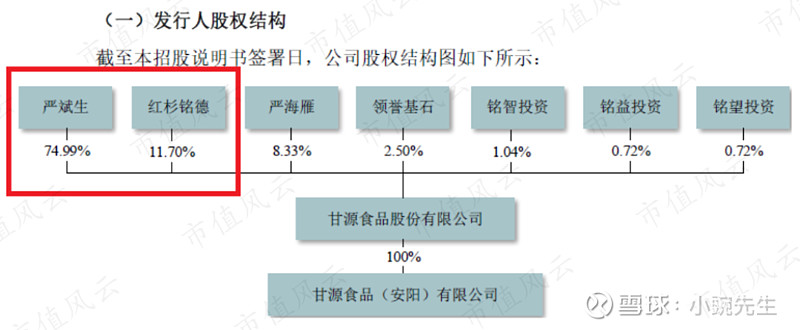

甘源食品,全称甘源食品股份有限公司,总部位于江西省萍乡市,最早由严剑和严景剑于2006年成立。后来经过多次的资产重组,现公司的控股股东及实际控制人是严斌生,严斌生亦是甘源食品的董事长、总经理。

值得注意的是,甘源食品的第二大股东,也是最大的机构投资者。

(甘源食品招股说明书)

根据天眼查APP的数据,早在2015年11月,红衫资本就参与了甘源食品的天使轮融资。

以炒货出身的甘源食品(002991.SZ)自7月上市以来备受机构青睐。和大多数次新炒作以游资主导为主不一样,甘源食品开板之后便有大量的机构账户介入,并且从公司近期的公告来看,也不有不少专业机构投资者前去调研,其中也包括了市场排名前列的富国基金。

熟悉资本市场的投资人应该都知道,消费类的上市公司牛股辈出,尤其是近年来日渐机构主导化的投资市场,消费类上市公司更是获得了极高的估值溢价。和甘源食品类似的A股上市公司洽洽食品,今年以来最大涨幅已有翻倍,回望过去三年,洽洽的股价更是实现了3倍以上的增长,为持股的机构在弱势的市场格局中带来了超额的确定性收益。那么现阶段只是洽洽三分之一市值,四分之一营收的甘源食品会成为下一个炒货起家的“洽洽”吗?让我们先来了解一下甘源食品的现状。

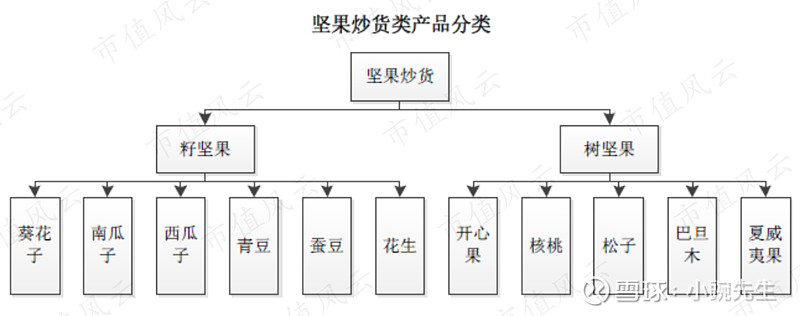

公司网站是这样介绍自己的——甘源食品主要的产品包括青豆、蚕豆、瓜子仁、黑豆、花生、炒米、豆类组合等炒货,以及腰果、夏威夷果等高档坚果,经过多年培育,已成为国内领先的豆类休闲食品品牌。从介绍中我们可以发现,在竞争激烈的休闲食品领域内,甘源的崛起是抓住了细分品类“豆类”零食形成了差异化竞争优势。

从公司披露的财务数据也印证了这一点,其豆类零食贡献了近50%的收入,41%的毛利率更是显著高于洽洽的32%。

公司的管理层有着更大的增长野心,以2019年为基础,公司的目标是三年做到30亿营收,这也意味着未来几年的收入复合增速将高达40%左右。

三年如何实现30亿营收?对于甘源食品的现状,仅凭豆类零食是不够的,这就要提到公司进一步的战略定位:五谷零食。五谷零食是一个更为广泛的领域,作为一个有心的投资人,如果进入农贸市场,或是过年置办年货时,或许会发现其实还有大量的五谷零食未被品牌化开发,这些都将是公司的品类拓展方向。目前公司正在延展的产品包括花生和口味型坚果。在花生产品内,甘源现已介入了多味花生、椒盐花生,接下来要做的是系列化。口味化坚果也在测试炭烧腰果等,未来也将进一步推出系列化产品。在五谷零食这一领域的拓展,甘源仍将保持着极致大单品的策略,先选定市场接受度高的单品,然后做口味化延伸,这是一套被公司验证成功的产品策略。

在购销上,甘源食品的是先款后货,一般不会给予经销商信用账期。这就导致甘愿食品的应收账款规模比较小。

2017-2020财年中期财报,甘源食品的应收账款始终保持在1000万元左右,占流动资产的比例也不到3%。

应收账款占营业收入的比例在2017-2019年间,一直在1%以下。甘源食品有底气让经销商买断经销,而且很少给经销商信用账期,本身就说明了甘源食品的产品非常具有市场竞争力,否则不会对经销商这么强势。

甘源高资产周转率主要由于更低的货币类资产保有水平、更低的存货和应收账款占款。分 拆同行业公司(洽洽食品,盐津铺子,有友食品,养元饮品,西麦食品)的资产结构,甘 源食品的货币类资产(现金+理财产品)/营业收入比值和存货/营业收入比值仅为行业平均 水平的一半;应收账款/营业收入比值仅为行业平均水平的 1/4,考虑到甘源食品的存货周 转率和应收账款周转率高于同行业大多数公司,因此可以认为公司的资金利用水平和营运 水平较为突出。

总结

甘源食品这家公司,基本面还是不错的,产销关系良好。

作为一家休闲食品类企业,能够同时占用经销商和供应商的资金,而且不怎么给经销商信用账期,基本可以反映出公司强势的产业链地位,强势背后的真正原因则是自身的产品具有市场竞争力。

不断提高产品的出厂价格,其销量还在不停地上涨,也可以说明产品颇受经销商以及消费者的认可。

会不会是食品消费板块牛股?就看K线能不能放量突破了。然后 就是年报的业绩是否超预期。快年底了,年货瓜子青豆小食品是旺季。如果今年净利润是2个亿。你算算接下来的成长预期是多少?

甘源食品是专注于以籽类、炒货、坚果果仁等产品的休闲食品龙头企业,在相关品类上具备相 当的优势,未来随着品类的持续拓展及渠道的扩展和变革,预计 20-22 年公司收入分 别为 13.38 亿/16.73 亿/21.42 亿,归母净利润分别为 2.1 亿/2.7 亿/3.6 亿。选取自主供 应链的休闲食品行业上市公司作为可比企业,可比甘源食品平均 PE 为 52X。参考行业可比公司 平均估值水平,给予公司 2020 年估值为 50.5 倍,公司价值为 105.5 亿元,折合每股股价 约为 113.22 元。

长远来看,净利润3个亿的话,150的价格也是很合理的。