周五有一只新股申购,为方便阅读先上结论:【龙图光罩给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周五有一只可转债申购两只可转债上市:①奥锐转债申购,信用级别为AA-,根据目前的数据测算申购奥锐转债预计盈利概率为97%左右,推荐申购。②欧通转债上市,目前转股价值83元,预计收益12%至18%左右。③严牌转债上市,目前转股价值91元,由于流通规模较小预计上市会炒作收益预估40%至50%左右。

科创板上市公司,发行价18.5元,发行市盈率30.2倍,行业平均市盈率32.92倍,公司主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。

公司紧跟国内特色工艺半导体发展路线,不断进行技术攻 关和产品迭代,半导体掩模版对应下游半导体产品的工艺节点从 1μm 逐步提升至 130nm,产品广泛应用于功率半导体、MEMS 传感器、IC封装、模拟IC等 特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

经过多年发展,公司已与众多知名客户建立了长期稳定的合作,并形成了优质的客户结构,如:中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微、燕东微、粤芯半导体、长飞先进、扬杰科技、英集芯、芯朋微、斯达半导体、 清华大学、上海交通大学等,客户不仅涵盖芯片制造厂商、MEMS 传感器厂商、先进封装厂商、芯片设计公司,还包括进行基础技术研究的知名高校及科研院所。

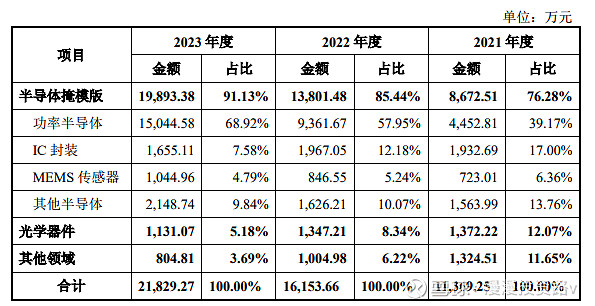

公司产品主要聚焦于半导体掩模版,产品主要应用于功率半导体、IC 封装、MEMS传感器等半导体领域,亦涵盖光学器件等其他领域。报告期内,按照下游应用领域划分的主营业务收入情况如下:

半导体掩模版作为半导体制造关键材料之一,由于其技术壁垒较高,国内 场长期由国际大厂所占据,如美国 Photronics、日本 Toppan、日本 DNP 等,国内厂商市场影响力尚低。公司长期聚焦半导体掩模版研发,不断实现技术创新 和产品迭代升级,掩模版制程能力和下游应用领域不断扩展,成功进入了国内众多知名特色工艺半导体厂商供应商名录并建立起稳定的合作关系。公司在部分制程节点上占据了境外半导体掩模版厂商的市场份额。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为0.52亿元、1.13亿元、1.61亿元和2.18亿元,扣非净利润分别为0.14亿元、0.41亿元、0.61亿元和0.81亿元。

公司预计 2024 年 1-6 月营业收入约 12,500.00 万元至 13,000.00 万元左右,与上年同期相比增长约 21.17%至 26.02%左右;预计 2024 年 1-6 月归属于母公司股东的净利润约 4,800.00 万元至 5,000.00 万元左右,与上年同期相比增长约 19.41%至 24.39%左右;预计 2024 年 1-6 月扣除非经常性损益后归属于母公司股东的净利润约 4,800.00万元至 5,000.00 万元左右,与上年同期相比增长约 21.45%至26.51%左右。

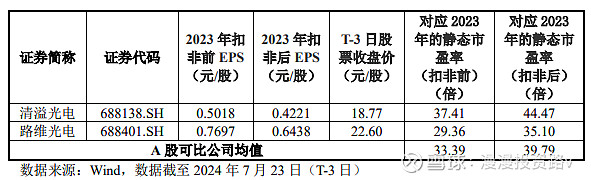

估值方面从同类可比公司来看上面2家可比公司2023年的扣非静态市盈率均高于龙图光罩。

综合评判:龙图光罩属于计算机、通信和其他电子设备制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为6.1亿,公司是国内领先的半导体掩模版厂商未来国产替代的市场前景广阔,并且公司发行价发行市盈率不高流通盘较小,综合考虑给予积极申购。