周一有一只新股申购,为方便阅读先上结论:【安乃达给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

主板上市公司,发行价20.56元,发行市盈率18.02倍,行业平均市盈率16.82倍,公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

经过多年的技术研发积累与生产销售实践,公司已成为行业中少有的具备电机、控制器、传感器、仪表等电驱动系统研发设计与生产能力的企业之一。公司境内销售以直驱轮毂电机为主,以中置电机、减速轮毂电机及控制器为辅,其中直驱轮毂电机主要为电动自行车、电动摩托车、电动滑板车等车型配套;国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商,其中雅迪、爱玛、台铃、新日均为国内电动两轮车销量前十的品牌。公司境外销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、公路车、砾石车等各类电助力自行车整车车型;国外客户主要有 MFC、Accell等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大利等多个国家。

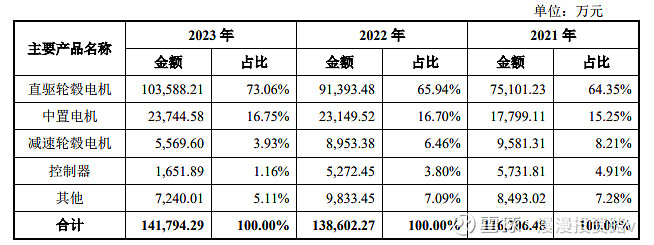

报告期内,公司主要产品销售收入及占主营业务收入比例情况如下:

公司电机产品主要包括直驱轮毂电机、减速轮毂电机和中置电机,其中直驱轮毂电机主要应用于电动自行车、电动摩托车和电动滑板车;减速轮毂电机和中置电机主要应用于电助力自行车。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为7.68亿元、11.8亿元、13.98亿元和14.27亿元,扣非净利润分别为0.75亿元、1.23亿元、1.58亿元和1.32亿元。

公司预计 2024 年1-6月可实现营业收入67,089.38万元至 78,289.38万元,与上年同期相比变动-6.61%至 8.98%;预计2024 年1-6月可实现归属于母公司所有者的净利润7,090.94万元至 8,323.22万元,与上年同期相比变动-4.30%至12.33%;预计2024 年1-6月可实现扣除非经常性损益后归属于母公司所有者的净利润6,883.90万元至8,031.18万元,与上年同期相比变动-1.71%至 14.67%。

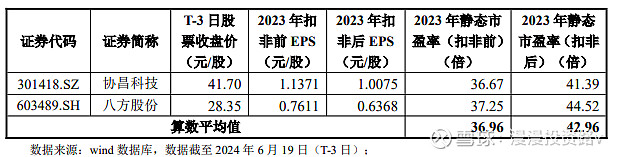

估值方面从同类可比公司来看上面2家可比公司2023年的扣非静态市盈率均高于安乃达。

综合评判:安乃达属于电气机械和器材制造业,发行价中等,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为5.9亿,公司产品主要应用于电动自行车与电动助力车领域,业务整体看中规中矩,鉴于公司发行市盈率不高流通盘也不大且目前新股市场情绪很好,综合考虑给予积极申购。