周四有一只新股申购同时有一只可转债上市,为方便阅读先上结论:宏英智能给予积极申购评级

(注)新股评级依次为:积极申购>建议申购>谨慎申购>放弃申购

周四一只可转债上市:隆22转债上市,目前转股价值82元,预计开盘收益22%至28%左右

主板公司,发行价38.61元,发行市盈率22.98倍,行业平均市盈率36.87倍,公司是移动机械与专用车辆智能电气控制系统产品及解决方案的提供商,主营业务包括智能电控产品及智能电控总成的研发、生产、销售。

公司专注于为移动机械与专用车辆提供智能电气控制产品,已经拥有稳定的客户群,多种型号的产品在三一集团、中联重科、潍柴雷沃重工、山河智能等多家国内大型 移动机械与专用车辆整机制造商进行批量供货。控制系统开发难度大、周期长,一旦系统成熟后要求能够长期稳定供货,公司品牌已在国内移动机械与专用车辆控制系统市场 上树立起了较好的声誉。公司先后与三一集团、中联重科、潍柴雷沃重工、山河智能等多个移动机械与专用 车辆行业的领先企业建立了良好的合作关系。

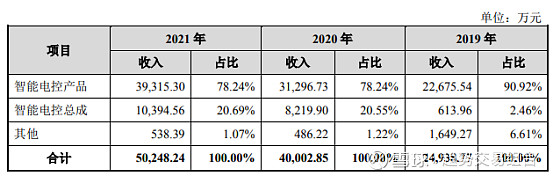

公司主营业务收入构成如下:

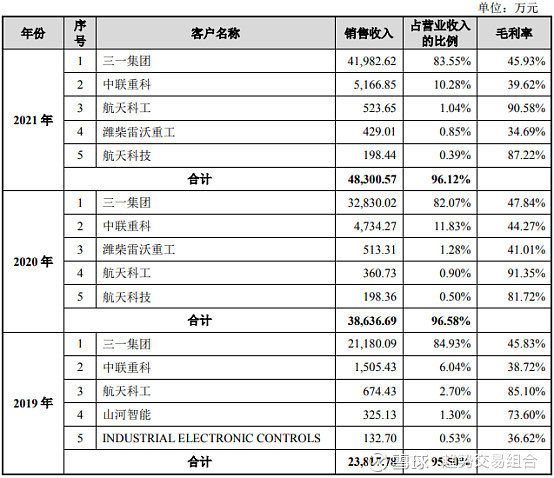

公司向前五名客户的销售情况如下:

2019 年度、2020 年度、2021 年,公司来自前五大客户的收入占营业收入的比例分别为 95.50%、96.58%和 96.12%,其中对三一集团的销售收入占营业收入的比例分别为84.93%、82.07%和 83.55%,占比较高。报告期内,公司产品主要应用于移动机械与专用车辆细分行业中的汽车起重机、履带起重机、挖掘机市场,公司产品应用于汽车起重机、履带起重机及挖掘机的收入占比合计分别为 85.27%、85.48%、88.59%,上述市场呈现集中度较高的特点,因此公司客户集中度高符合行业特点,不存在下游行业较为分散而公司自身客户较为集中的情况,具有较强的商业合理性。公司经过多年发展,在移动机械与专用车辆电气控制领域具备良好的技术积累和实践基础,与三一集团、中联重科等行业龙头均具备长期良好合作历史,合作范围不断丰富,公司业务具备较强的持续性和稳定性,不存在重大不确定性风险,客户集中度高不会对公司持续经营能力构成重大不利影响。

业绩方面公司报告期内(2019年、2020年、2021年),实现营业收入分别为2.49亿元、4亿元和5.02亿元,归属于母公司所有者的扣非净利润分别为0.74亿元、1.1亿元和1.23亿元。

2022 年公司预计全年经营情况良好,预计 2022 年一季度公司营业收入 15,646 万元~18,046 万元,较 2021 年同比变动 5.11%~21.24%;2022 年一季度扣除非经常性损益后归属于母公司股东的净利润为 3,791.84 万元~4,387.52 万元,较 2021 年同比变动 4.52%~ 20.94%。

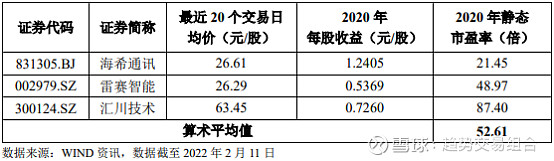

估值方面从同类可比公司来看除海希通讯外其余两家可比公司2020年扣非后对应的静态市盈率均高于宏英智能。

综合评判:宏英智能属于仪器仪表制造业,发行价中等水平,发行市盈率低于行业整体市盈率,公司近几年业绩增长较为稳定,且公司为主板上市企业风险较小,因此给予积极申购的评级。

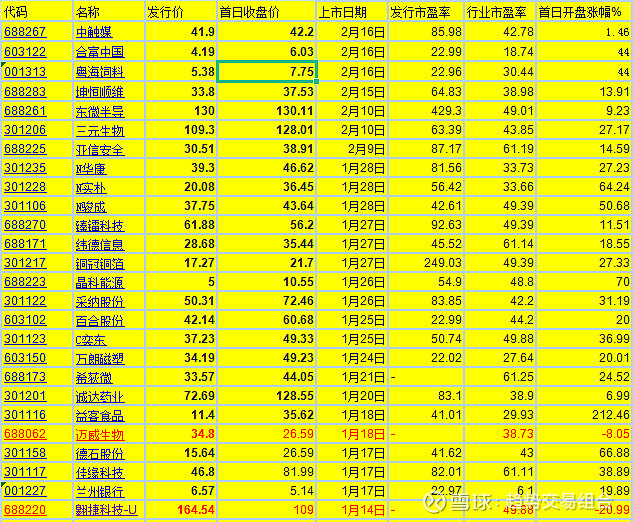

最后附上近期上市新股开盘表现供大家参考