简评

1、万亿"宁王"又暴跌,盘中跌破500大关,成交额超百亿,宁德时代的暴跌,也带崩了整个电池板块,春节这段日子热门赛道股跌麻了,创业板继续下行;

2、春节过后,生猪期货价格有所反弹,导致猪股提前抢跑,金新农、正邦、牧原、新希望涨幅不错;对应的转债也表现不错,之前差点跌破100的正邦转债也有回暖的迹象;

3、受益于疫情的好转,旅游航空股大涨;

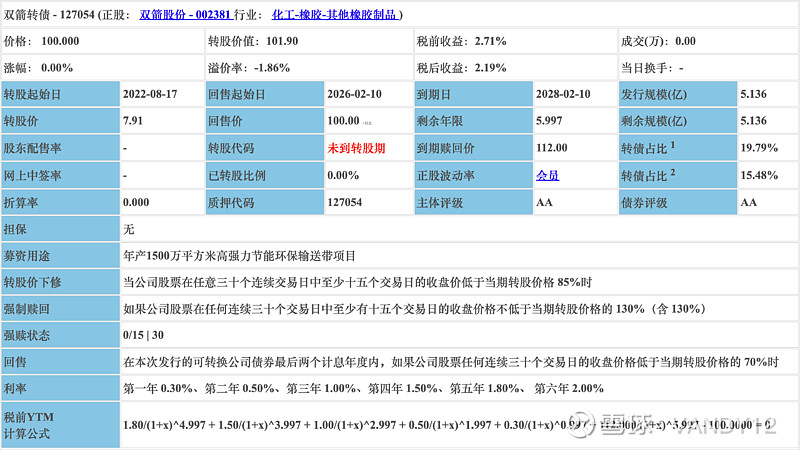

明天双箭转债明日申购,公司主要从事输送带的生产和销售业务,根据公司2021年年报预告,取预告中值,净利润累计同比-50.0% ,单季同比-78.3%,业绩不太好看;

明日申购:

双箭转债 明日申购,预计126上市,我会申购;

祝大家多多中签~ 详细测评见下文~

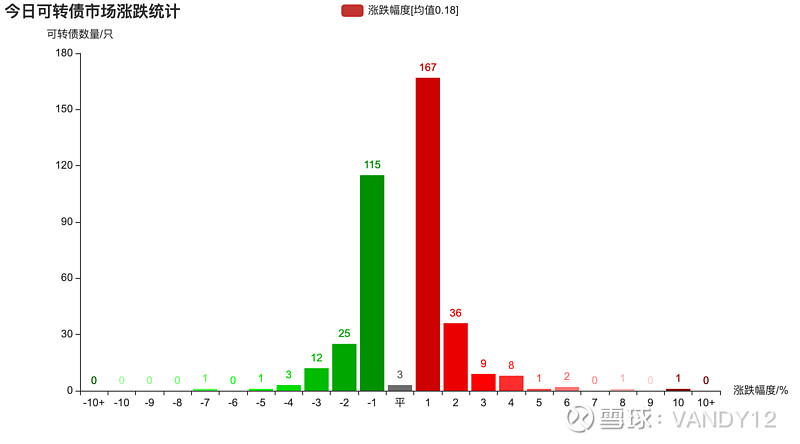

转债市场行情

今天沪深可转债共成交 626.651 亿元;其中上涨共225只,下跌共157只;低于100元共 0只,130+元共 186只;

转债等权指数:2063.420 ↑ [3.79, 0.18%],平均价格145.807,转股溢价率41.85。

涨幅前三的依次是:海环转债、傲农转债、设研转债,其中海环转债以9.815%的涨幅领先;而跌幅前三的依次是:嘉元转债、鼎胜转债、佳力转债,其中佳力转债跌幅最大,达到-6.549%;

新债申购 双箭转债(正股代码:002381,债券代码:127054)

发行概况

评级:AA评级,可转债评级越高越好。

发行规模:5.14亿,规模小,可转债规模越大流动性越好。

转股价值:双箭股份今日收盘价8.06,转股价7.91,转股价值=转债面值/转股价*正股价格=100/7.91*8.06=101.9,可转债转股价值越高越好。

募资用途:年产1500万平方米高强力节能环保输送带项目

公司简介

公司名称:浙江双箭橡胶股份有限公司

所属行业:化工-橡胶-其他橡胶制品

主营业务:主营业务:本公司主要从事输送带的生产和销售业务.主要产品:输送带.

基本面:双箭股份于2010-04-02上市,共发行4.12亿股,总市值33.05亿元,市盈率14.84,高于近十年17.43%的时间。 低于橡胶行业均值(32.71)。 若考虑业绩预告,市盈率为21.04,高于近十年45.44%的时间。市净率1.75,高于近十年13.10%的时间。 低于橡胶行业均值(3.92)。

业绩情况:2021年年报预告:取预告中值,净利润累计同比 -50.0% ,单季同比 -78.3% 。

亮点:

1.最新综合估值仅高于近十年 15% 的时间,处于历史低位。

2.近5年,股息收益率均值达到 4.0% ,现金分红极高。

风险点:

1.近90天,没有机构发布研究报告,机构关注度低。

2.不满足纳入沪深港通的条件。

相似转债

震安转债(震安科技):A+评级,现价是188.86,转股价值是167.89,溢价率是12.49%

天铁转债(天铁股份):AA-评级,现价是335.972,转股价值是291.53,溢价率是15.24%

三力转债(三力士):AA-评级,现价是123.479,转股价值是94.13,溢价率是31.18%

个人看法

当前溢价率-1.9%,结合AA评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,预计价值:101.9*1.24=126;我会申购。

假设原始股东配售75%,网上申购按1.28亿计算,顶格申购单账户中约12850/1100/1000=0.01签,中签率低。

以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。