免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

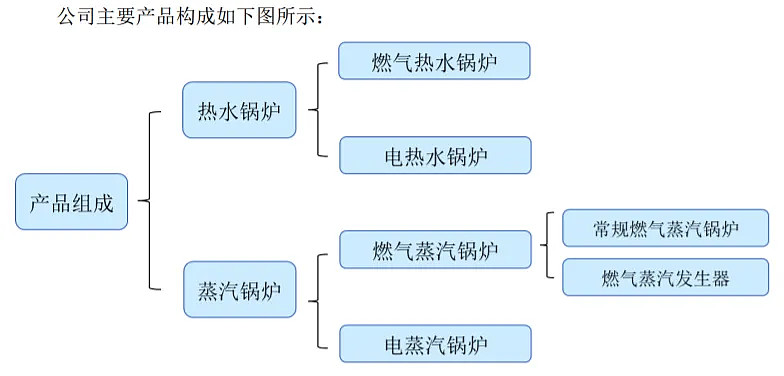

(一)公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和 生活用水,以及供应工业生产所需的蒸汽。

近年来,为了响应“双碳”政策以及满足国家能源结构调整的需求,锅炉行业对 于产品的运行效率、运行稳定性、大气污染物排放量等各类指标提出了更高的要求。公司的燃气热水锅炉和燃气蒸汽锅炉产品相较于传统燃气热水锅炉和燃气蒸汽锅炉, 其运行效率和运行稳定性更高、单位能耗和氮氧化物排放量更低,与国家节能环保政 策要求相契合。经过多年努力,公司积累了水冷预混燃烧技术、烟气冷凝换热技术、真空相变换 热技术等一系列锅炉制造技术,是锅炉行业内较少的自主掌握锅炉设计技术、燃烧技 术、控制技术的企业。在上述核心技术中,水冷预混燃烧技术是公司最具备竞争力的 自主核心技术:根据浙江省科技评估和成果转化中心出具的鉴定意见,运用该等技术 研发的燃气锅炉中多项装置与结构均为国内外首创,产品具有节能环保、低氮排放、 安全可靠等特点,并首次实现单模块 35MW 燃气锅炉的安全使用,打破了国外垄断, 填补了国内空白。

根据中国锅炉与锅炉水处理协会、中国电器工业协会工业锅炉分会出具的证明:1、2020 年度至 2022 年度,公司属于工业锅炉行业头部企业;2、2020 年度至 2022 年 度,公司在国内真空/微压相变热水锅炉细分领域中位列行业第一。根据中国电器工业协会工业锅炉分会出具的证明,2020 年度至 2022 年度,公司 在热水锅炉细分领域的市场占有率及排名位居第一。

(二)报告期内,公司一直从事热水锅炉与蒸汽锅炉的研发、生产和销售。

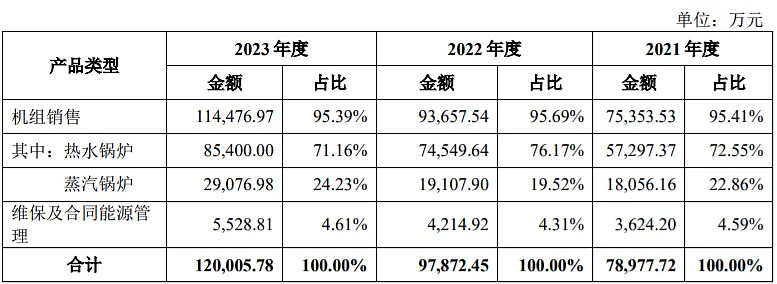

(三)公司的主营业务收入构成情况如下:

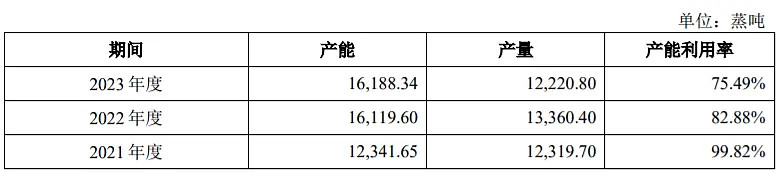

(四)产能利用率情况:

二、行业和竞争

(一)受国家“煤改气”、“双碳”等能源环保政策的深入推进,工业锅炉行业进行了大 量的淘汰与更新,产品结构进一步优化。行业内燃煤锅炉的整体产量占比大幅下降, 燃气锅炉的产量占比呈波动上升趋势,热效率高、氮氧化物排放低的燃气锅炉逐渐成 为行业主流。自报告期初以来,我国相继出台了多项政策以促进工业锅炉行业朝向清 洁、高效发展。

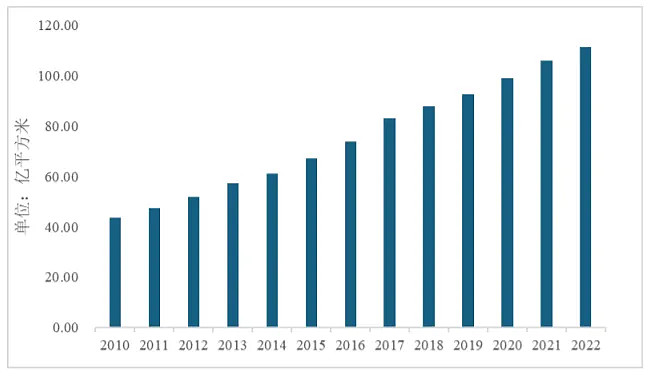

近十年来,我国城市供热规模快速增长,城市集中供热面积增长约 2 倍。截至 2022 年底,我国城市集中供热面积达 111.25 亿平方米。2010 年度至 2022 年度全国城 市集中供热面积情况如下:

工业锅炉作为用于人民生活采暖的供热设备,随着我国城镇居民采暖需求的不断 增加,工业锅炉行业的市场空间也将迎来持续增长。

近年来,随着我国国民经济的持续发展,全社会固定资产投资规模不断扩大, 2005 年度至 2023 年度,我国固定资产投资完成额由 75,096.48 亿元增长至 503,036.00 亿元,年复合增长率为 11.14%。工业锅炉行业的市场需求情况与全社会固定资产投资 趋势紧密相关,当固定资产投资规模扩大时,工业锅炉的下游行业如供热行业、各类 工矿企业会产生联动增长,并带动工业锅炉行业市场需求的扩大。得益于我国基础设施投资的巨大需求,工业锅炉的市场需求将得到明显提振。在 “十四五”新时期下,“双碳”政策要求下的实业投资、政府良好调控以及宏观经济 稳定发展均为工业锅炉行业的持续发展提供了充足动力。

未来,我国能源消费结构中,除清洁能源天然气的比例将继续维持增长外,电能 占比预期也将大幅上升。在部分天然气管网未覆盖的地区,使用电热锅炉用于学校、 酒店、医院、商场、写字楼的采暖、生活热水供应以及工矿业生产的蒸汽供应在经济 性和环保性上具备相当优势;在能源领域,电热锅炉可广泛用于发电企业作为启动锅 炉或调峰储能锅炉。作为工业锅炉响应双碳政策另一发展方向,电热锅炉的市场份额 也将呈现增长。

目前,我国工业锅炉行业大部分企业规模较小,且缺乏自主核心技术,行业内同 质化竞争激烈。随着我国供给侧结构性改革的深入推进、能源结构进一步优化,工业 锅炉行业将重新洗牌,大量缺乏自主核心技术、未能形成一定生产规模的工业锅炉企 业将被淘汰。根据中国电器工业协会工业锅炉分会的预测,至“十四五”末,行业内锅炉企业数量将缩小至 400 家,其中持有 A 级锅炉生产制造许可证的企业约为 150 家 左右。未来,行业规模将更加集中,产业结构将进一步整合,产业资源将更为集中, 一批具有自主研发能力、完善管理体系、优质服务理念、代表产业发展方向的企业将 脱颖而出。

(二)公司所处工业锅炉行业厂家较多,产品雷同度大,导致产品的竞争相对激烈,一 些企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。2019 年 6 月,伴随 着新的《特种设备生产和充装单位许可规则》的实施,许可条件进一步提高,行业的 鲶鱼效应和挤出效应加剧,业内工业锅炉生产企业数量有所减少。根据中国电器工业协会工业锅炉分会的预测,至“十四五”末,行业内锅炉企业 数量将缩小至 400 家,其中持有 A 级锅炉生产制造许可证的企业约为 150 家左右。未 来,行业规模将更加集中,产业结构将进一步整合,行业内头部企业的市场占有率将 进一步提高。

根据中国锅炉与锅炉水处理协会、中国电器工业协会工业锅炉分会出具的证明:(1)2020 年度至 2022 年度,公司属于工业锅炉行业头部企业;(2)2020 年度至 2022 年度,公司在国内真空/微压相变热水锅炉细分领域中位列行业第一。根据中国电器工业协会工业锅炉分会出具的证明,2020 年度至 2022 年度,公司 在热水锅炉细分领域的市场占有率及排名位居第一。

行业内 A 股上市公司::西子洁能,证券代码:002534、华光环能,证券代码:600475、海陆重工,证券代码:002255、迪森股份,证券代码:300335。

三、特别风险

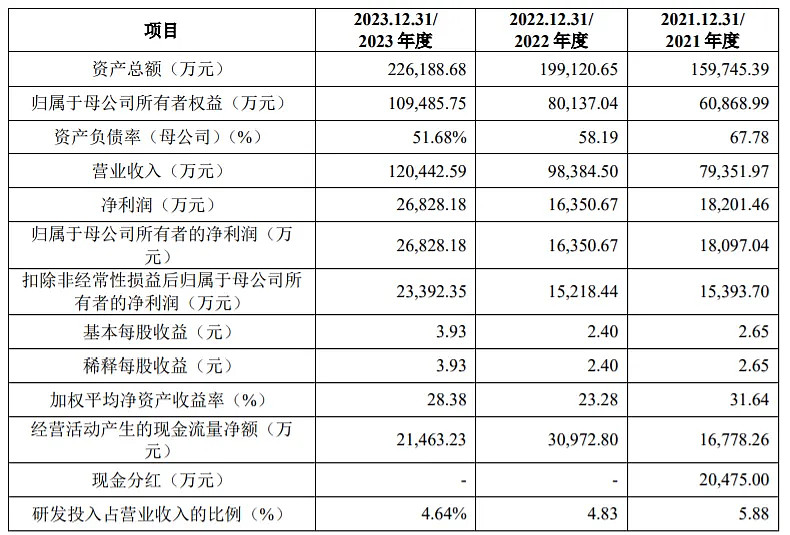

1、毛利率持续下滑的风险 公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,2021 年度、2022 年度 及 2023 年度,公司主营业务毛利率分别为 48.56%、40.16%以及 41.60%,主营业务毛 利率整体较高。若未来公司热水锅炉及蒸汽锅炉产品主要原材料价格大幅上涨或市场竞争加剧, 则公司主营业务毛利率可能面临持续下滑风险。此外,若公司因技术创新不足、产品 研发进度缓慢从而导致新产品开发或现有产品的优化升级速度无法满足市场需求或适 应市场竞争环境,亦可能导致公司整体毛利率持续下滑并进而对公司盈利水平产生不 利影响。

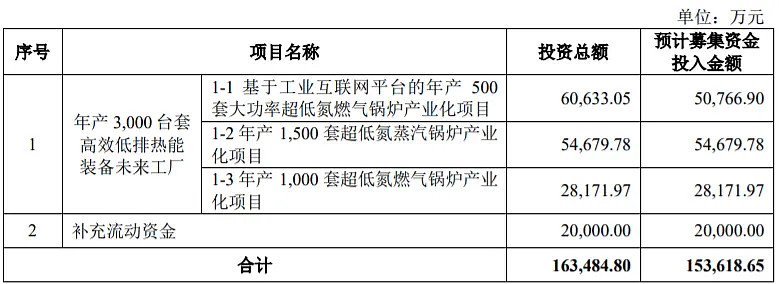

四、募投项目

五、财务情况

1.报告期内:

2.发行人 2024 年 1-3 月实现营业收入 31,652.97 万元,同比增长 17.33%;实现归属于母公司股东的净利润 7,177.07 万元,同比增长 33.28%;实现扣除 非经常性损益后归属于母公司股东的净利润 6,663.25 万元,同比增长 24.75%。

2024 年 1-6 月业绩预测情况:

六、无风个人的估值和申购建议总结:

公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽,在锅炉行业绿色低碳高质量发展的背景下,公司所处的以清洁能源供能的燃气锅炉市场迎来了良好的发展机遇,新建锅炉绿色低碳转型、存量锅炉更新改造的需求持续增加,报告期内公司营收增速比较高,但是毛利率有下滑迹象,炒作题材比较平庸,短线给予50亿左右估值,上市溢价空间不会太大,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。