免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术 企业。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机, 以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自 行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。经过多年的技 术研发积累与生产销售实践,公司已成为行业中少有的具备电机、控制器、传 感器、仪表等电驱动系统研发设计与生产能力的企业之一。

公司产品销售按照销售区域分为境内和境外销售。公司境内销 售以直驱轮毂电机为主,以中置电机、减速轮毂电机及控制器为辅,其中直驱轮毂电机主要为电动自行车、电动摩托车、电动滑板车等车型配套;国内客户 主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商, 其中雅迪、爱玛、台铃、新日均为国内电动两轮车销量前十的品牌。公司境外 销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、 公路车、砾石车等各类电助力自行车整车车型;国外客户主要有 MFC、Accell 等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大 利等多个国家。

(二)公司主要产品为电动两轮车电驱动系统。电驱动系统是指以电机为驱动核 心,并通过控制器、传感器、仪表等部件,实现电机的转速、功率、扭矩等不 同表征的输出。公司电驱动系统产品主要包括直驱轮毂电机、减速轮毂电机、 中置电机和控制器等。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

二、行业和竞争

(一)欧洲对于电助力自行车的需求 更加多元化,受到减轻长途出行负担、山地运动、日常通勤、锻炼身体等多方 面需求的共同驱动,因而发展十分迅速。根据欧洲自行车产业协会的数据, 2022 年欧洲电助力自行车市场规模达 550.00 万辆,同比增长 8.76%;2011- 2022 年,欧洲电助力自行车销量年复合增长率达 20.36%,呈现快速增长趋势。

相较于欧洲而言,美国电助力自行车市场起步较晚。2020 年 10 月初,美 国电助力自行车最终实施条例落地(3376),该政策明确支持推广电助力自行 车使用范围。结合欧洲市场消费者对电助力自行车产品接受度持续提升的发展 过程,美国市场的电助力自行车销量将会大幅增长。根据美国轻型电动车协会 的数据,2021 年美国电助力自行车销量达 55.00 万辆,同比增长 25.86%;2017-2021 年,美国电助力自行车销量年复合增长率达 25.74%,呈现快速增长 趋势。

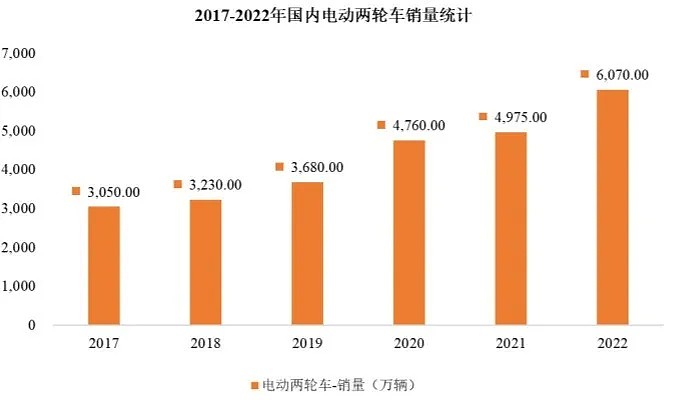

21 世纪以来,我国电动两轮车行业迎来蓬勃发展,市场规模呈现快速增长 趋势。自 2019 年新国标实施以来,随着新国标过渡期限的临近,国内包括电动 自行车、电动轻便摩托车和电动摩托车等电动两轮车销量有显著的增长。根据 弗若斯特沙利文的统计数据,2020-2022 年,国内电动两轮车的销量分别为 4,760.00 万辆、4,975.00 万辆、6,070.00 万辆,复合增长率达到 12.93%。2017- 2022 年,国内电动两轮车销量情况如下:

(二)我国电动两轮车电驱动系统行业经过多年的发展,基本形成了充分竞争市 场,随着全球化的不断深入,国内企业的相关产品全面参与国内外市场的竞 争,市场化程度较高。国内外电动两轮车电驱动系统市场中,国际知名企业历 史悠久、技术雄厚、规模庞大,具有强大的综合实力和品牌认可度,其竞争优 势和竞争地位在短期内难以被撼动,代表企业主要包括博世(BOSCH)、禧玛 诺(SHIMANO)和雅马哈(YAMAHA)等。相比国际知名企业,国内企业数 量众多、单个企业规模偏小、技术水平偏弱、产品竞争趋同质化,市场集中度 较低。但近年来随着我国企业自主创新意识不断提升,技术水平不断提高,我 国已经涌现出一批技术相对领先的龙头企业,代表企业主要包括八方股份 (603489.SH)、安乃达、金宇机电、江苏新伟、苏州盛亿等。

在直驱轮毂电机产品市场,根据弗若斯特沙利文的统计数据,按照每辆电 动两轮车匹配一台电机进行测算,2020-2022 年,公司在国内的市场占有率分别 为 7.06%、7.80%和 7.23%;同行业竞争对手金宇机电 2020 年、2022 年(销量 数据分别来源于其官方网站和官方公众号)市场占有率分别为 21.01%和19.77%,八方股份 2020-2022 年市场占有率分别为 0.17%、5.75%和 6.81%;公 司直驱轮毂电机市场占有率高于八方股份,但与金宇机电仍有一定的差距。在 中置电机和减速轮毂电机产品市场,根据欧洲自行车产业协会统计数据,按照 每辆电助力自行车匹配一台电机进行测算,2020-2022 年,公司在欧洲的市场占 有率分别为 4.87%、8.78%和 8.08%;同行业可比公司八方股份(其最终欧洲销 量数据根据其公告数据测算)市场占有率分别为 20.50%、27.31%和 19.39%;2020-2022 年,公司市场份额虽处于快速增长趋势,但与同行业可比公司八方股 份仍有一定的差距。

三、特别风险

报告期各期末,公司应收款项(应收账款、应收票据与应收款项融资三者 合计)金额分别为 30,845.79 万元、43,525.11 万元和 38,669.82 万元,占同期营 业收入的比例分别为 26.14%、31.14%和 27.09%。随着公司营业收入的快速增长,应收款项金额可能持续增加。若公司主要 客户出现违约等情形,将发生款项未能及时收回或无法收回的风险,进而对公 司的现金流和财务状况产生不利影响。

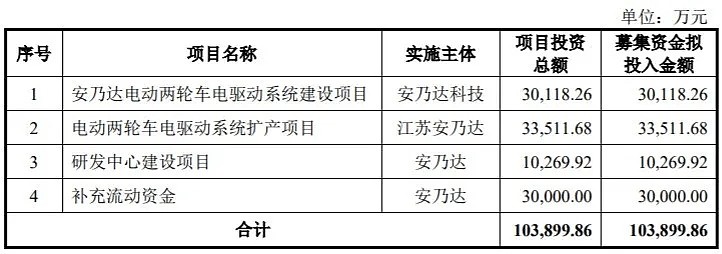

四、募投项目

五、财务情况

1.报告期内:

2.预计公司 2024 年 1-6 月可实现营业收入 67,089.38 万元至 78,289.38 万元,与上年同期相比变动-6.61%至 8.98%,归属于母公司所有者的净利润 7,090.94 万元至 8,323.22 万元,与上年同期相比变动-4.30%至 12.33%;预计 2024 年 1-6 月可实现扣除非经常性损益后归属于母公司所有者的 净利润 6,883.90 万元至 8,031.18 万元,与上年同期相比变动-1.71%至 14.67%。

六、无风个人的估值和申购建议总结:

公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术 企业,产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机, 以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。经过多年的技术研发积累与生产销售实践,公司已成为行业中少有的具备电机、控制器、传感器、仪表等电驱动系统研发设计与生产能力的企业之一,随着国家低碳政策推行和绿色出行水平提升,电动两轮车行业具有广阔的发展前景,报告期内,公司营业收入逐年增长,但是毛利率有点下滑,上市开盘除了炒作,后期没有多大的投资价值,短线给予45亿左右估值,上市开盘注定暴涨,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。$安乃达(SH603350)$