免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)永臻股份主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉 承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精 耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。

公司主营产品 包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。公司生产的光伏边框产品具有轻量化、稳定性高、耐候性高、耐腐蚀性强 等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组 件整体机械强度,便于光伏组件的运输与安装,同时具有较高的回收价值。目 前,公司拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,总占 地规模近 1,250 亩,可年产 24 万吨光伏边框8,拥有近 9,000 万套光伏边框的产 能。以 2023 年全球光伏新增装机 345GW 计算,光伏边框年需求量约 215 万吨, 公司市场占有率约为 10.73%,在光伏边框领域位居行业前列。到 2030 年,以 CPIA 预测乐观情况下全球光伏年新增装机量 516GW 计算,光伏边框年需求量 可达 320 万吨,为把握蓬勃发展的市场机遇,公司积极开展产能扩充计划,目 前公司芜湖年产 27 万吨光伏边框生产基地正在建设中,部分产线已开始初步试 产,并拟在越南投资新建 18 万吨光伏边框生产基地,届时公司总产能可达 69 万吨,将进一步扩大在市场内的领先地位。

自公司成立以来,深耕于光伏行业,经过多年的技术积累,在光伏边框领 域实力雄厚,在产品结构设计、规模化生产、产品质量控制、成本控制等方面 积累了丰富的行业经验。公司秉承“为客户创造价值”的经营理念,凭借成熟 的技术工艺、质量优秀可靠的产品、高效稳定的规模化产品交付能力等竞争优 势,在下游客户中树立了良好口碑,积累了丰富的客户资源。报告期内,公司 生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源、通威股份等头部组件制造商的供应链体系并建立了长期稳定的合作关系。

(二)公司主营产品 包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

(三)公司的主营业务收入构成情况如下:

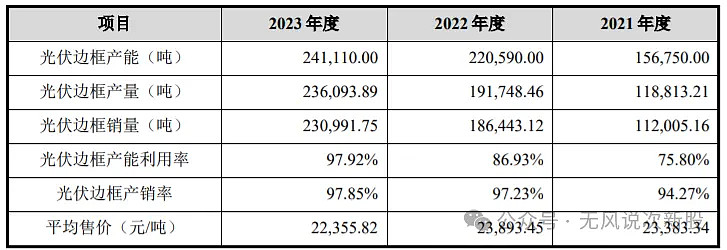

(四)产能利用率情况:

二、行业和竞争

(一)据 CPIA 数据,2023 年,全球新增光伏装机约 345GW,创历史新高。2022 年,全球新增光伏装机 230GW,同比增长 35.3%。其中,欧盟光伏新增装机 41.4GW,同比增长 54.5%,印度光伏新增装机 14GW,同比增长 35.5%。全球 至少 20 个国家光伏累计装机超过 1GW,15 个国家累计装机超过 10GW,全球 范围内光伏应用市场增长势头强劲。

太阳能作为目前人类已知可利用的最佳清洁型能源,一直是我国新能源开 发领域的重要新兴能源。2021 年中国新增装机 54.88GW,占全球新增装机 32.28%,2022 年中国新增装机 87.41GW,占全球新增装机 38.00%,持续领跑 全球。2023 年,我国光伏新增装机 216.88GW,同比增长 148.12%,再创历史 新高。我国光伏行业不断快速发展,年光伏新增装机量连续 10 年位居全球首位, 累计装机量连续 8 年位居全球首位,长期处于世界领先地位。

凭借国内从硅材料、光伏电池片、组件、光伏辅材、光伏设备及系统集成 到光伏产品应用的完整而成熟的产业链,中国光伏企业在持续遭受国际贸易壁 垒、海运物流价格大幅上涨、能耗双控政策导致原料价格大幅上涨等负面因素 影响下,展现出了顽强的韧性,中国光伏产品出口持续增长。

根据 CPIA《2022 年光伏行业发展回顾与 2023 年形势展望》数据,2022 年 光伏制造端产值(不含逆变器)超过 1.4 万亿元,同比增长超过 95%。中国光 伏产品(硅片、电池片、组件)出口总额约 512.5 亿美元,创历史新高,同比增长 80.3%。同期光伏组件出口量 153.66GW,同比增长 55.8%,出口额和出口 量均创历史新高。

光伏边框属于价值较高的组件辅材,在光伏组件成本结构中,光伏边框占 比在 9%左右,高于 EVA、玻璃、背板、焊带等其他辅材,是光伏组件环节中 不可或缺的组成部分。

受益于组件市场的持续增长,带动了光伏边框持续放量,未来光伏边框的 需求量将进一步提升。2022 年我国组件产量达到 288.7GW,同比增长 58.8%, 根据中国光伏行业协会《2022 年光伏行业发展回顾与 2023 年形势展望》,在 全球各国“碳中和”目标、清洁型能源转型及绿色复苏的推动下,乐观预测下 2023-2030 年全球每年新增光伏装机规模将达到 330-516GW,光伏行业将继续 保持增长势头,市场需求进一步扩大。在近年来光伏产业景气度较高的背景下,不考虑未来大尺寸硅片趋 势及其他边框渗透率等因素影响的情况下,乐观估计 2030 年光伏边框年需求量 可达到 320 万吨,以每吨光伏边框 2.2 万元计算,未来光伏边框市场规模在 600 亿元以上,市场前景广阔。

(二)发行人为国家级专精特新小巨人18、高新技术企业,是中国有色金属加工 工业协会理事单位、中国光伏行业协会会员单位、江苏省光伏产业协会会员单 位。经过多年在光伏领域的耕耘,公司在光伏边框的设计、制造方面积累了丰 富的经验,拥有过硬的产品质量与稳定的质量管理体系,形成了能够短时间响 应客户大规模供货需求的高效的交付能力。根据 2023 年 3 月中国光伏行业协会 调研统计,2020-2022 年永臻股份生产的光伏边框产品市场占有率在全球同类型 业务企业中位居第一,技术工艺及质量均处于行业领先水平。报告期内,公司光伏边框产品主要应用于光伏组件领域。经测算,2022 年 公司在光伏边框领域的市场占有率达 13.04%,2023 年公司在光伏边框领域的市 场占有率达 10.73%,均在行业内排名前列。

国内从事光伏边框生产的企业较多,考虑主要产品、主营业务、公开信息 可获取性等因素,选取了下列可比公司:鑫铂股份 (003038.SZ)、中信渤海铝业控股有限公司、营口昌泰铝材有限公司、滁州瑞达新能源材料科技有限公司、爱康科技 (002610.SZ)(st爱康)。

三、特别风险

2023 年光伏需求持续高景气,但产业链瓶颈硅料环节新增供给放量较为明 显,硅料价格下跌较为明显,导致组件销售价格承压。头部组件客户作为一体 化布局企业(同时布局硅片、电池片、组件)短期盈利水平受部分低价市场压 制,一体化组件企业呈现―量增利减‖状态。头部光伏组件客户的毛利率处于较 低水平,考虑到费用率及存货减值影响,从事硅片、电池片、组件业务的头部 企业经营业绩出现了不同程度的下滑,尤其是 2024 年一季度,出现了不同程度 的亏损。发行人主要客户为头部光伏组件企业,如果未来光伏主产业链价格持续下 跌,头部光伏组件企业经营基本面不能得到修复,则下游客户可能会选择降低 组件产能、压低辅材价格等情况,使得发行人光伏边框产品销量下滑或者单价 下降,导致发行人面临经营业绩下滑的风险。

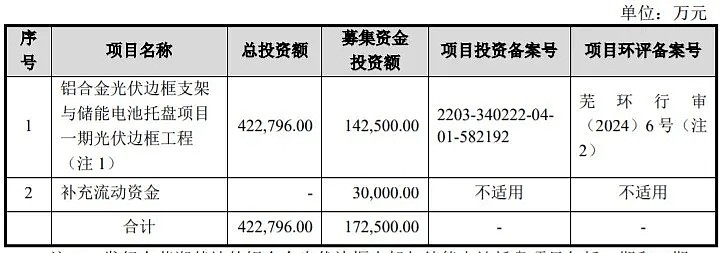

四、募投项目

五、财务情况

1.报告期内:

2.2024 年一季度,公司实现营业收入 147,883.21 万元,同比 增长 22.02%,归属于母公司所有者的净利润为 6,726.69 万元,同比增长 7.72%;扣除非经常性损益后归属于母公司所有者的净 利润为 4,813.11 万元,同比下降 14.50%。

公司 2024 年 1-6 月业绩预计情况如下:

六、无风个人的估值和申购建议总结:

自公司成立以来,深耕于光伏行业,经过多年的技术积累,目前已成为国内领先的铝合金光伏结构件制造商之一,公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件,报告期内,公司生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源等头部组件制造商的供应链体系并建立了长期稳定的合作关系,公司营收一直在暴涨,但是净利润增速非常缓慢,国内光伏是一个最卷的行业,随着才能过剩,产品价格下降,中线看并不是一个好行业,A股上市开盘有溢价空间,短线给予80亿左右估值,基于新股炒作情绪非常高,开盘暴涨概率极大,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。