免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司主要从事注塑产品以及精密注塑模具的研发、生产和销售,是集产品 工业设计、精密模具设计、制造、注塑、喷涂以及组装等于一体的专业精密制 造企业。公司依托在注塑产品及精密注塑模具设计、加工、装配、检测等方面 积累的技术和经验,已发展成为规模化的“模塑一体化”生产企业。

作为高新技术企业、国家级专精特新“小巨人”企业、宁波市制造业单项冠 军重点培育企业,公司具备较强的自主研发能力。公司依托以精密注塑模具开 发为核心,精密注塑成型技术及高分子材料制备及应用技术为主导的产业体系, 掌握了较为领先的镜面加工、CNC 高速高精度加工、模具抽真空等模具设计与 制造技术,模具型腔加工精度可以达到±0.001mm,注塑模具的使用寿命可以 达到 150 万模次以上;掌握了自动化高精密嵌件模内成型、自动化气辅辅助成 型、注塑成型抽真空等注塑成型技术,提高注塑生产工艺效率;公司开发的高 韧性无卤阻燃材料、耐酸碱腐蚀的高分子复合材料等高分子材料,在各自应用 场景下可分别提升塑料的阻燃性能、增强塑料韧性、提升耐酸碱腐蚀能力等。此外,公司在工艺改进、生产管理、质量控制等方面积累了丰富的经验,拥有 一套成熟的开发体系和运营机制。

报告期内,公司研发费用占营业收入的比例分别为 5.10%、5.09%和 5.79%, 研发投入整体保持较高规模,与公司创新发展的特征相契合。通过持续的研发 投入,公司在高精密模具开发、注塑成型、高分子材料制备及应用、自动化智 能检测等方面形成了一系列专利技术和专有技术。截至本招股说明书签署日, 公司共拥有 11 项发明专利、78 项实用新型和 8 项外观设计专利,以及 10 项计 算机软件著作权。

(二)公司是国内注塑产品和精密注塑模具的专业制造商,主要从事消费电子、 玩具日用品、汽车配件和医疗器械四大领域的注塑产品及精密注塑模具的研发、 设计、制造与销售。

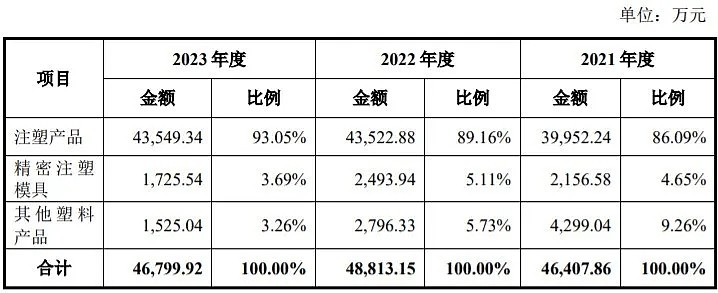

(三)公司的主营业务收入构成情况如下:

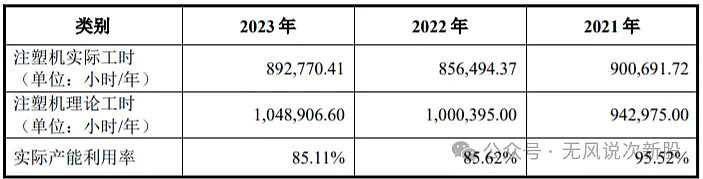

(四)产能利用率情况:

二、行业和竞争

(一)2016 年进入“十三五”以来,我国加快塑料加工业转型升级,提高塑料加 工业自主创新能力和新材料、新技术、新装备和新产品的普及。“十四五”期间, 全球创新格局和产业变革将进一步加速,全球制造业进入智能转型期,倒逼塑 料加工业发展,塑料加工业呈现功能化、轻量化、生态化和微成型发展趋势。

整体来看,国内塑料制品行业水平,在中高端原材料、助剂和高端加工装 备等方面较世界先进水平仍有差异,进口依赖较为严重。近年来,国内塑料制 品行业加工工艺已较为成熟。经过多年发展,我国已成为塑料制品生产及消费 大国,中低端产品基本能满足国内下游行业的需求,部分领域或部分产品已经 进入世界先进水平行列。

近年来,塑料制品下游细分领域快速发展,使得下游产品从外观设计到产 品性能更新速度加快,从而对上游塑料产品的要求不断提高。塑料制品行业开 始注重高性能工程塑料的开发、注塑设备性能的提升、注塑工艺的发展,从而 可以经济地制造出尺寸更精密的塑料产品。

随着产业结构逐步转型升级,高档产品比重逐步加大,基础配套服务功能 不断完善,塑料制品产量不断增长,市场增长空间仍然较大,产值可保持较高 增速,在满足社会一般性需求的基础性应用领域保持稳步增长情况下,高端应 用领域在逐步扩大。塑料制品业仍处于上升发展阶段,转型升级在稳步推进。“以塑代钢”、“以塑代木”的发展趋势为塑料制品业的发展提供了广阔的市场 前景。未来,塑料制品行业的下游应用领域不断延展将进一步推动上游企业持 续研发新产品以适应市场发展,进而促使行业迎来更大的发展机遇。

注塑产品及精密注塑模具广泛应用于汽车、电子、家电、信息、航空航天、 军工、交通、建材、医疗、生物、能源等领域,市场空间广阔。

(二)我国塑料制品模具行业中企业数量众多,但普遍规模较小,国内专注于 “模塑一体化”的上市公司数量较少。公司在电子消费以及玩具日用品等模具 领域的研发、设计、生产能力均处于行业前列,市场综合竞争力较强。

同行业可比公司:(1)宁波横河精密工业股份有限公司(300539.SZ) (2)宁波天龙电子股份有限公司(603266.SH)(3)上海亚虹模具股份有限公司(603159.SH) (4)宁波双林汽车部件股份有限公司(300100.SZ)(6)厦门唯科模塑科技股份有限公司(301196.SZ)(7)上海肇民新材料科技股份有限公司(301000.SZ)

三、特别风险

1、对大客户销售收入占比较高的风险 报告期内,公司为罗技集团及其供应商提供应用于鼠标等消费电子产品的 注塑产品及精密注塑模具,向终端客户为罗技集团的销售收入分别为 32,822.06 万元、31,660.91 万元和 28,450.53 万元,分别占当期营业收入的 70.10%、64.50% 和 60.60%。每个新品类推出前,罗技集团会向供应商询价,最终结合工程师推 荐、采购配合度、价格等指标综合确定供应商,公司向罗技集团的供应份额受 公司产品价格、与罗技集团的工程师团队、采购团队配合情况以及罗技集团不 同定位产品销售情况等多个因素影响,公司存在因向罗技集团的供应份额下降 而导致公司收入及业绩下滑的风险。

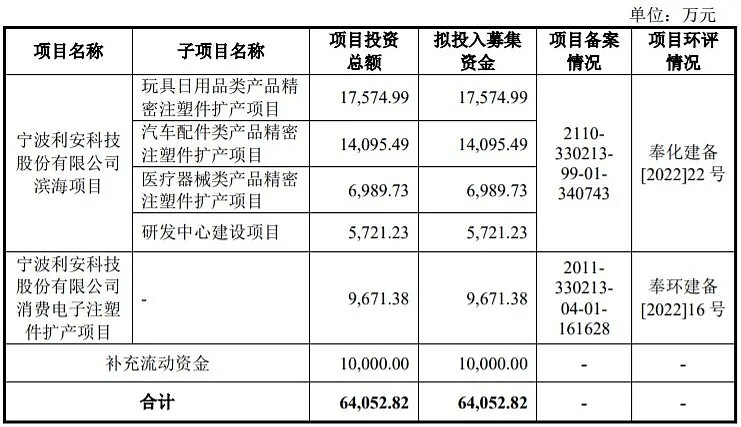

四、募投项目

五、财务情况

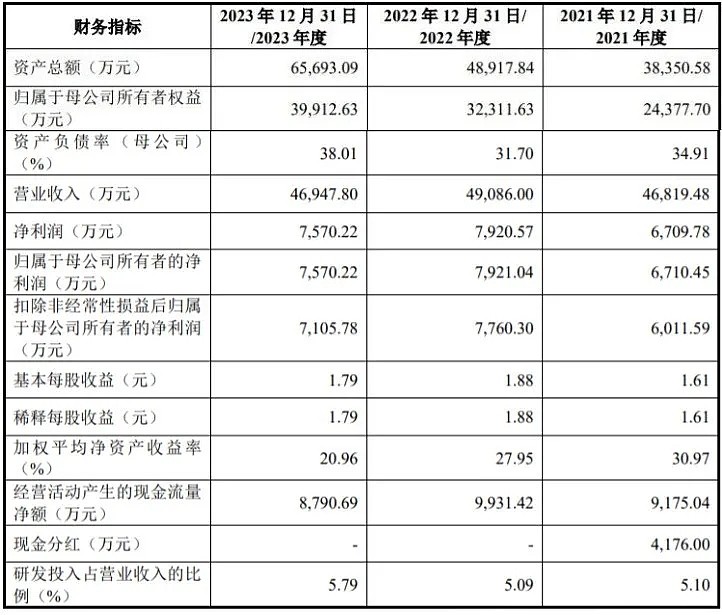

1.报告期内:

2.2024 年 1-3 月,公司营业收入为 11,307.62 万元,较上年同期增长 10.87%,公司净利润 1,795.39 万元, 较上年同期略微上涨 1.00%,增幅低于营业收入和营业利润,主要系当期收到 的政府补助有所减少。

公司预计 2024 年 1-6 月营业收入22,127.99-24,457.25万,变动比例为 5.55%-16.66%,主要 系终端客户为罗技集团的销售收入有所增加;归属于母公司股东的净利润2,972.30-3,285.18万,变动幅度为 0.61%- 11.20%,上升幅度略低于营业收入,主要系预计收到的政府补助有所减少。

六、无风个人的估值和申购建议总结:

公司主要从事注塑产品以及精密注塑模具的研发、生产和销售,主要产品广泛应用于消费 电子、玩具日用品、汽车配件和医疗器械等领域,是集产品 工业设计、精密模具设计、制造、注塑、喷涂以及组装等于一体的专业精密制 造企业,公司掌握了较为领先的镜面加工、CNC 高速高精 度加工、模具抽真空等模具设计与制造技术,公司主要销售客户罗技集团系全球著名云周边设备供应商,报告期内公司营收稳定,业绩平庸,下游市场竞争激烈,A股这类型公司太多,中长线没有前途,短线给予30亿左右估值,虽然公司质地平平,但是新村长故意缩募发行,目的就是要开盘大涨,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。