免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和TO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料。公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等知名触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,公司持续推动产品研发与技术升级,不断拓展产品应用范围,目前已进入越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。

公司持续突破创新,实现了重点行业上游关键材料的国产化,提升了我国半导体显示产业链的自主可控程度。公司高度重视技术研发,不断投入研发资源用于技术创新和工艺改进,及时推出符合市场发展趋势、满足客户需求的产品。公司精耕于半导体显示用溅射靶材行业多年,系国内较早进入半导体显示用溅射靶材行业的企业之一,在半导体显示用溅射靶材领域积累了丰富的技术经验。公司现已实现G5、G6、G8.5、G8.6、G10.5、G1】等世代线半导体显示用溅射靶材的量产供货,报告期内,公司溅射靶材运用于G8.5以上高世代产线半导体显示产品中的销售收入占半导体显示用溅射靶材销售收入的比例均超过95%。公司铜靶、铝靶、钼及钼合金靶和T0靶等主要产品已批量运用于京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等下游知名半导体显示面板厂商TFT-LCD产品中,并进一步开拓了在Mini LED和Micro LED等新型半导体显示产品中的应用。根据中国电子材料行业协会的证明,公司G8.5、G10.5平面铜靶、G10.5平面TO靶等多项产品的核心技术指标已达到国内外同类产品先进水平,实现进口替代,为实现我国显示材料国产配套做出了突出贡献。2022年合肥欧莱被认定为“2022年度新认定合肥市集成电路、新型显示、生物医药、网络与信息安全重点产业链企业”。

(二)公司主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶、TO靶等,除上述产品外,公司其他类靶材包括铝钕合金靶、锌锡合金靶、硅铝合金靶、镍铬合金靶、钛靶等近40种金属/非金属单质靶材、合金靶材和陶瓷化合物靶材。公司溅射靶材可广泛应用于半导体显示、触控屏、装饰镀膜、建筑玻璃、集成电路封装、新能源电池和太阳能电池等领域。

(三)公司的主营业务收入构成情况如下:

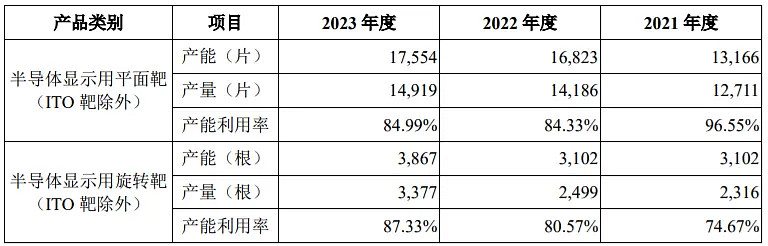

(四)产能利用率情况:

二、行业和竞争

(一)薄膜材料由原子或分子在基板(例如光学玻璃等)表面凝结、形成及生长而成。利用镀膜工艺镀制薄膜后,可使材料表面获得新的复合性能并实现新的工程应用,赋予材料表面新的机械功能、装饰功能和声、电、光、磁、热及其转换等特殊功能,从而改善产品原有性能、提高产品质量、延长产品寿命。

磁控溅射技术中使用的镀膜材料主要为溅射靶材,根据采用的溅射靶材形状的不同可分为平面磁控溅射技术和旋转磁控溅射技术。磁控溅射技术是在真空环境中通过电场加速离子后形成具有高动能的离子束流碰撞固体表面,固体表面的原子被溅射出并离开固体沉积在被镀膜体表面,被离子高速碰撞的固体(即:溅射靶材)就是产生薄膜的来源,在沉积过程中就像被射击的靶子一样。

高性能溅射靶材伴随着半导体、平面显示、信息存储、微电子等产业的发展而兴起,涉及到电性、磁性、热性、反射率及颜色外观等多个技术特性,属于典型的技术密集型产业,生产技术、机器设备、工艺流程和工作环境要求非常严格,长期以来一直为国外垄断。20世纪70年代以来,随着电子工业和信息产业技术创新的不断深化,美国、日本、欧洲等发达国家或地区相继出现了一批高性能溅射靶材生产厂商,相关厂商掌握核心技术以后,执行了非常严格的保密和专利授权措施,长期占据了全球溅射靶材市场的主导地位。根据统计,1990-1998年,世界各国在美国申请的溅射靶材专利数量中,日本占比为58%,美国为27%,德国为11%。此外,全球高端制造业的区域集聚特征使得上游高性能溅射靶材等关键材料市场份额进一步向发达国家或地区集中。

随着各类溅射薄膜材料在半导体集成电路、平面显示、信息存储等领域的广泛应用,下游领域对溅射靶材这一高附加值功能材料的需求不断增加,高性能溅射靶材市场规模日益扩大,呈快速增长态势。根据华经产业研究院和中商产业研究院的数据,2016-2023年,全球溅射靶材市场规模从113亿美元上升至258亿美元,年复合增长率为12.52%。未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场规模仍将持续稳定增长。

根据前瞻产业研究院的统计,2017-2020年中国高性能溅射靶材行业市场规模由185亿元增长至283亿元,年复合增长率为15.2%。未来,伴随着显示面板产能转移、半导体国产化进程加速以及太阳能电池市场景气度不断上升,下游市场对高性能溅射靶材需求量将不断增加。2021-2026年我国高性能溅射靶材市场前景广阔,预计2026年市场规模将增长至653亿元,年复合增长率将达到15.0%。

高性能溅射靶材伴随着半导体、平面显示、信息存储、微电子等产业的发展而兴起,随着上下游企业的持续研究创新,行业技术工艺水平不断提高,新技术产业化进程不断加快,溅射靶材的产品应用范围不断扩大,从装饰镀膜、工具镀膜、玻璃镀膜到信息存储、平面显示、半导体集成电路、太阳能电池等新兴产业,市场需求稳定增长,发展前景广阔。基于磁控溅射真空镀膜工艺稳定性好、均匀度好、膜层致密、结合力好等优点,溅射靶材将进一步拓展至复合铜箔、BPV、航空航天材料等新兴下游应用领域。在新能源电池领域,溅射靶材能够用于制备复合铜箔的水电镀籽晶层,复合铜箔是新型锂电池负极集流体材料,相比传统电解铜箔,具有低成本、高安全和高能量密度的优势,未来有望凭借更低的量产成本,快速提升市场渗透率。在太阳能光伏领域,溅射靶材能够用于制备与建筑融为一体、直接替代原有建筑结构的BPV光伏幕墙,BPV使用光伏器件直接代替建筑材料作为建筑物外部结构的一部分,既具有发电功能,又具有建筑构件和建筑材料的功能,将持续受益于绿色建筑支持政策。在航空航天领域,溅射靶材可用于制备各种超硬、耐腐蚀、超导、磁性、光学的高性能薄膜,增强零件的耐磨抗蚀性能等。未来,随着新能源电池、太阳能光伏、航空航天等新兴下游应用市场的快速发展,受益于磁控溅射真空镀膜的良好特性,高性能溅射靶材的下游应用场景将更加多样化,为溅射靶材行业的持续发展和进步提供广阔的市场空间。

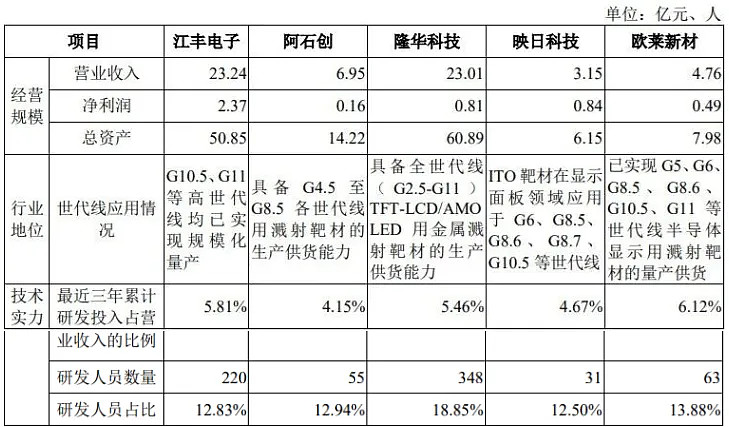

(二)A 股上市公司江丰电子、阿石创、隆华科技作为欧莱新材的可比公司,根据江丰电子、阿石创、隆华科技、映日科技等国内溅射靶材厂商公开披露的财务数据,公司2022年溅射靶材业务收入在国内溅射靶材厂商中排名第四,公司2021年平面显示用溅射靶材业务收入在国内溅射靶材厂商中排名第二。根据中国电子材料行业协会的证明,按销售额统计,2021年公司平面显示用铜靶产品出货在国产厂商中排名位居前列。

三、特别风险

高性能溅射靶材行业的发展与下游平面显示、半导体集成电路、新能源电池、太阳能电池等产业的发展密切相关。以X金属、霍尼韦尔、东曹、林德-普莱克斯、爱发科、三井金属、住友化学、攀时、世泰科等为代表的国外溅射靶材厂商成立时间早,技术研发、制造规模、市场品牌、资金实力等方面的市场竞争力较强,在平面显示、半导体集成电路、太阳能电池等应用领域溅射靶材占据了较高的市场份额。近年来,国内溅射靶材厂商在下游产业快速发展的带动下逐渐发展壮大,通过持续自主研究开发突破关键技术,不断加大力度开拓各下游应用领域的知名客户,在部分应用领域和部分类型溅射靶材形成差异化的竞争优势。溅射靶材下游应用领域广泛,市场空间广阔,目前国内外主要溅射靶材厂商对技术研发、市场开拓等方面的投入均有所加大,未来亦可能吸引其他新竞争者进入,溅射靶材市场竞争较为激烈。未来,若平面显示、半导体集成电路、新能源电池、太阳能电池等下游行业增速放缓,下游行业市场规模出现萎缩,主要下游客户将价格压力向上传导,溅射靶材行业市场竞争将进一步加剧,或若国内外溅射靶材企业主要专利技术因专利权期限届满、未缴年费等原因集中终止失效,使得国内溅射靶材行业的进入门槛降低,大量新进入者通过模仿、复制已终止失效专利技术进入溅射靶材行业,或若公司未能不断提升产品综合性能以维持现有竞争优势,改善产品结构的市场销售策略未达到预期效果,未能开拓新客户或重要客户合作关系发生变化等不确定因素导致产品销售出现大幅波动,公司将面临产品被竞争对手产品替代,市场份额、行业地位和盈利能力因市场竞争日益加剧而下降的风险。

四、募投项目

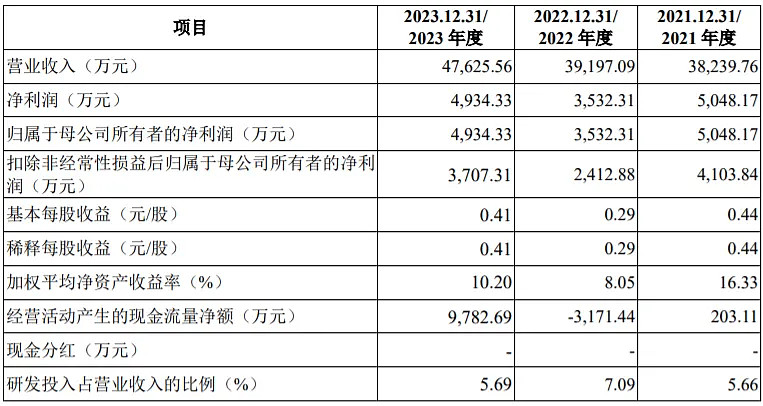

五、财务情况

1.报告期内:

六、无风个人的估值和申购建议总结:

公司主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和TO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料,公司主要代表性客户包括京东方、华星光电、惠科等等,是国内技术领先、规模较大的高性能溅射靶材生产企业之一,公司产品市场竞争比较激烈,产品和原材料都有周期性,报告期内告诉营收增速还不错,但是利润波动比较大,A股没有稀缺性,短线给予25亿左右申购估值,开盘完全不可能破发,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。