免责声明:本号本人不荐股,新股申购前的估值分析,是基于公司公开或者招股书资料,上市后估值可能有巨大的变化,文章内容属于个人观点,仅供交流和学习之用,观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司主营业务为化妆品的研发、生产、销售及检测,产品种类丰富,涵盖护肤、 面膜、洗护、彩妆等类别。

公司是一家具备护肤、面膜、洗护、彩妆等多品类化妆品生产能力,拥有化妆品独立检测资质,工艺及技术储备领先,集产品策划、配方研发、规模化生产、功效检测于一体的化妆品品牌客户服务商。

公司产品销售覆盖国内外市场,累计为 1000 多个化妆品品牌提供产品及服务,与联合利华(包含:多芬、力士、凡士林等品牌)、仁和匠心、HBN、SKINTIFIC、丸 美、凌博士、纽西之谜、谷雨、红之等国内外知名化妆品品牌商建立了较为稳定的业 务合作关系。

(二)公司生产的产品主要包括护肤类、面膜类、洗护类、彩妆类四大类别,此外,公司通过子公司悠质检测开展化妆品检测业务。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

二、行业和竞争

(一)根据 Statista 的统计 数据,2022 年全球美妆及个护市场规模达到 5,365 亿美元。尽管 2020 年行业受宏观环 境不利影响,使得不少化妆品行业企业被迫停工,加之人们减少了外出时间,化妆品 市场表现较为低迷,市场规模相比于 2019 年呈现小幅度下滑现象。但随着全球经济上 行,市场消费信心恢复,行业恢复持续增长态势,预测到 2028 年全球美妆及个护市场 规模将有望达到 6,888 亿美元。

根据 Statista 的统计数据,2022 年全球护肤产品市场规模为 1,435 亿美元,主要参 与品牌包括欧莱雅、宝洁、联合利华和资生堂等。近年来,护肤品占比不断增加,根 据 Statista 预测,2028 年全球护肤类产品市场规模将增长至 1,862 亿美元,2022-2028 年年均复合增长率实现 4.44%,市场发展空间广阔。

近年来,我国国民经济不断发展,人均可支配收入增加,对外在形象要求与认知 的提高以及核心消费人群结构变化等一系列因素驱动下,国内化妆品行业近几年来一 直保持着稳健的增长。根据 Euromonitor 的统计数据,当前我国化妆品行业市场规模已经上升为全球第 二,市场规模增速超越其他国家,占据全球第一的位置,中国逐渐成为全球化妆品行 业的重要市场之一,市场空间发展潜力巨大。根据国家统计局统计数据,即使在 2020 年宏观环境不利影响冲击下国内化妆品行 业市场规模仍然达到 3,400.2 亿元。2015-2022 年期间,我国化妆品零售总额总体保持 增长趋势,2022 年我国化妆品行业零售总额实现 3,935.6 亿元。

随着未来经济逐步恢复,Euromonitor 预计 2027 年我国化妆品市场规模将达到 7288 亿元,2023-2027 年复合增长率预计将达到 5.91%。

据 Euromonitor 的统计数据显示,2021 年我国护肤品市场规模为 2,938.1 亿元, 2015-2021 年护肤品市场的年均复合增长率达到 10.55%,整体保持高速增长态势。

据 Euromonitor 数据,2021 年我国美妆及个护人均消费支出为 62.4 美元,日、韩 消费者同为亚洲肤质,人均美妆及个护类消费支出分别是 262.6 美元和 266.2 美元,超 过我国的 4 倍。总体看来,护肤品行业还有较大提升空间,随着国内化妆品适用人 群、消费频次、消费金额的提升,市场增长潜力巨大。

根据灼识咨询统计数据,2017-2021 年我国化妆品代工行业规模由 214.1 亿元增长 至 394.2 亿元,年均复合增长率为 16.49%。未来,随着新兴化妆品牌产品放量,此类 品牌商需要依托化妆品代工厂生产线进行大规模快速生产,以满足消费者的需求,拉 动我国化妆品代工行业市场规模的扩大。灼识咨询预计,2022-2025 年我国化妆品代工 行业规模有望从 434.1 亿元增长至 622.9 亿元,实现 12.79%的年均复合增长率,行业 发展空间广阔。

(二)目前,我国化妆品市场主要份额仍集中于海外知名公司和品牌。高档品牌市场基 本被国际品牌占据,如法国娇兰( Guerlain)、法国迪奥(CD)、法国香奈儿 (Chanel)、法国兰蔻(Lancome)、美国的雅诗兰黛(Estee Lauder)等,该类产品价 格定位较高,以高端收入人群为主要目标消费群体。在中端化妆品市场,外资品牌也 具有很强的市场竞争力,占据着较大市场份额,如美国的玉兰油(Olay)、法国的欧莱 雅(L'Oréal Paris)、日本的资生堂(Shiseido)等。在大众品牌市场,本土品牌凭借电 商红利,通过线上营销占据一席之地。继“国货之光”的持续营销后,消费者逐渐意 识到国货品牌优越的产品品质、创新的设计理念和独特的文化沉淀,并逐渐加深对国 货品牌的信任和青睐。

在化妆品制造领域,当前行业内主要存在企业自产和代工生产两种模式。其中, 代工模式主要细分为 OEM、ODM 模式。全球代工市场格局基本稳定,科丝美诗、韩 国科玛、莹特丽占据外资化妆品代工市场第一梯队,国内代工市场中,诺斯贝尔是面 膜 ODM 龙头,嘉亨家化在化妆品、家庭护理产品 OEM 业务上具有行业竞争力,芭薇 股份在护肤品 ODM 领域具备一定市场规模及优势。

目前中国化妆品代工市场的集中度较低,行业格局较为分散,且以中小企业为 主。按照灼识咨询披露数据,2021 年中国美妆护肤品代工市场规模为 394.2 亿元,作 为本土的龙头企业诺斯贝尔 2021 年营业收入为 25.09 亿元,市场占有率仅为 6.36%, 上市公司嘉亨家化 2021 年化妆品收入 6.30 亿元,市场占有率为 1.60%。从发展速度 看,诺斯贝尔 2022 年化妆品营业收入同比下降 17.17%,市场占有率约为 4.81%;嘉 亨家化化妆品营业收入同比下降 14.05%,市场占有率约为 1.25%。公司 2021 年营业 收入为 4.16 亿,市场占有率为 1.06%,2022 年营业收入同比增长 10.54%,市场占有 率约为 1.06%,公司未来存在较大的成长空间。

结合公司主营业务内容及同行业可比公司数据的可获取性,选取青松股份 (300132)、嘉亨家化(300955)、伊斯佳(838858)、科玛股份(839326)作为公司同 行业可比公司。

三、特别风险

报告期各期末,公司存货账面价值分别为 3,932.52 万元、5,557.27 万元、5,672.96 万元及 4,161.35 万元,占各期末流动资产的比例分别为 25.82%、21.97%、26.53%及 24.60%。2020 年至 2022 年末公司存货余额呈上升趋势,如未来存货余额进一步增 长,则存货发生跌价的风险也将进一步增加。若未来公司产品的市场价格出现长期大 幅度下跌或原材料、产成品面临到期损毁风险,公司存货将面临跌价损失,对公司的 财务状况和经营业绩会造成不利影响。

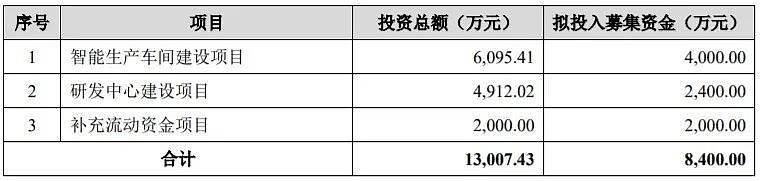

四、募投项目

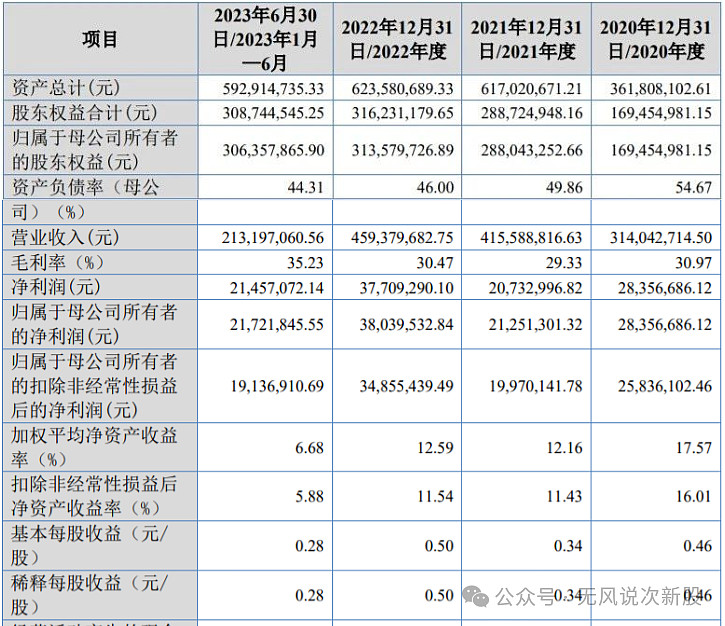

五、财务情况

1.报告期内:

2.2023 年度,公司实现营业收入 46,866.45 万元,较上年 同期增幅为 2.02%,实现归属于母公司所有者的净利润 4,115.92 万元,较上年同期增 幅为 8.20%。

六、无风个人的估值和申购建议总结:

公司主要从事化妆品 ODM 业务,为化妆品品牌商提供产品策划、配方研发、生产制造、功效检测等全流程服务,发行人工艺及技术储备领先,产品类别涵盖护肤品、面 膜、洗护、彩妆等品类,发行人产品销售覆盖国内外市场,客户团比较优质,在“服务大客户、聚焦大单品”的战略导向下,公司千万级别的大客 户收入贡献度逐年增加,热销单品收入贡献度逐年增加,报告期内业绩增速不错,但是缺乏热点题材,老股超多,短线给予8亿左右开盘估值,建议积极申购,不过北交所申购比的是财力,没有200W以上有点悬,开盘大涨没问题,自己考虑收益吧。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。