免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司是国内领先的基础软件中间件产品与服务提供商,主要向党政、军工、金融、能源、交通等国民经济重点行业领域提供中间件软件销售、中间件定制化开发和中间件运维服务。公司产品主要包括应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,以及业务信息和电子文件交换系统、物联网监管平台软件、PaaS平台软件等广义中间件,是新一代信息技术的关键基础设施。

公司在中间件行业拥有20余年研发经验及技术积累,并多次牵头或主要参与承担中间件相关的国家“核高基”科技重大专项,先后主持或参与制定中间件相关技术标准,包括国家标准17项、行业标准5项。公司已掌握中间件领域的核心技术并拥有主要产品全部核心源代码的自主知识产权,截至报告期末,公司取得144项发明专利及194项软件著作权,形成了高可靠、高性能、高可用、高安全的中间件产品体系,打破了IBM、Oracle等国外主流中间件厂商的技术垄断。

(二)经过多年发展以及中间件技术开发和经验积累,公司逐渐形成中间件软件销售、中间件定制化开发和中间件运维服务三大主营业务,各项主营业务均围绕中间件技术展开。中间件与操作系统、数据库并称为三大基础软件,在操作系统与应用软件之间起到“承上启下”的关键作用,解决分布式环境下运行支撑、通讯互联、应用集成、流程协同等问题,属于连接不同应用软件的支撑类软件,是网络应用开发、运行、管理的核心支撑,是当前基础软硬件生态中的关键环节。

IBM公司、Oracle公司等美国公司长期主导国内中间件应用市场,直接影响到国家关键基础设施行业的网络信息及供应链安全。针对以往国产基础软件缺乏源头创新、依赖国外开源软件的问题,公司多年来专注于研发中间件核心技术并积累了丰富的实践经验,有效把握新一代信息技术的发展趋势,为摆脱国产中间件“卡脖子”的困境提供了强有力的支撑,有效赋能了数字经济的发展。凭借高可靠、高性能、高可用、高安全的中间件产品体系,公司为中间件软件国产化替代作出贡献,满足了新基建的需要。

按照业务类型的不同,公司主要向客户提供中间件软件销售、与中间件相关的定制化开发服务及运维服务。

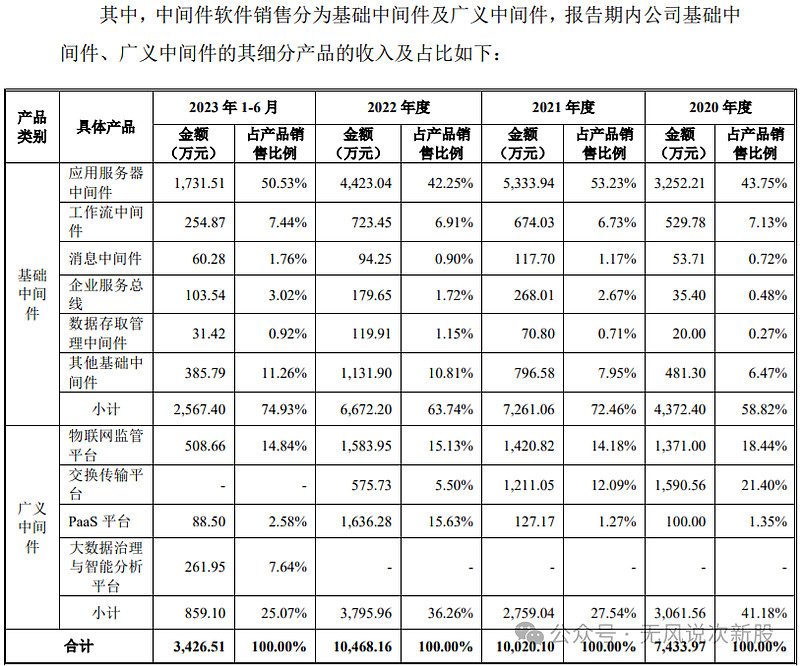

(三)公司的主营业务收入构成情况如下:

二、行业和竞争

(一)软件和信息技术服务业是关系国民经济和社会发展全局的基础性、战略性、先导性产业,对经济社会发展具有重要的支撑和引领作用。中间件与操作系统、数据库并称为三大基础软件,其与信息安全底层架构息息相关,被认为是中国基础软件和信息安全保障系统的中坚力量。中间件产品作为独立于特定计算机硬件和操作系统的基础软件,为应用软件开发、部署、运行和维护提供重要支撑,在快速响应业务变化、降低应用软件开发运维成本方面具有重大价值。

中间件产品作为支撑、连接各信息系统的重要桥梁,因其在数字化转型的作用不同而呈现出多样性的产品形态。基础中间件主要解决分布异构网络计算问题为应用屏蔽底层的技术差异,提供各类共享资源,提升软件开发效率,典型的有应用服务器中间件、工作流中间件、消息中间件、企业服务总线等产品。随着国产化进程的加速及信创应用不断深化,作为信息化数字底座的基础中间件产品也迎来了新一轮发展机遇。

伴随新一代信息技术及数字经济的快速发展,针对特定场景或特定技术的新兴中间件产品不断涌现,这类中间件产品一般也称之为广义中间件,其适用范围和应用价值更为聚焦,但尚未形成完善、权威的标准规范体系,产品往往需要在实践中持续迭代完善,产品的交付形态、定价模式及产品核心竞争力也较基础中间件产品产生了较大的变化。在大数据、物联网、云计算等新一代信息技术应用不断深化的背景下,广义中间件市场进入持续快速增长阶段。

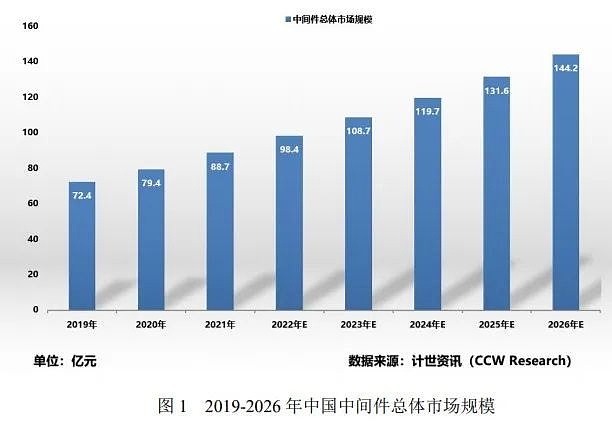

基础中间件及广义中间件市场需求及市场规模逐年上升。据Gartner数据显示,2022年,全球应用基础设施和中间件市场规模达到515亿美元,预计2027年将达到930亿美元,年复合增长率达到12.50%:根据华为发布的《鲲鹏计算产业发展白皮书》预测,2023年全球中间件市场空间434亿美元,2018-2023年5年间的年复合增长率10.3%:2023年中国中间件市场空间13.6亿美元,2018-2023年5年间的年复合增长率15.7%,中间件市场规模整体呈上升趋势。根据计世资讯发布的《2021-2022年软件基础设施(中间件)市场发展趋势研究报告》显示,2021年中国中间件总体市场规模为88.7亿元,其中,基础中间件48.3亿元,广义中间件40.4亿元。预计到2026年,中间件总体市场将达到144.2亿元,其中基础中间件为74.6亿元,广义中间件市场为69.6亿元,市场保持稳定发展态势。

目前中间件市场呈现出加速国产化替代的发展态势。BM公司、Oracle公司等国外厂商进入中间件市场较早,产品经过大规模应用实践验证,市场接受度高,在基础中间件领域占据较大的市场份额。根据计世资讯发布的《2021-2022年软件基础设施(中间件)市场发展趋势研究报告》,2021年国内基础中间件市场规模为48.3亿元,其中国产基础中间件市场容量约为6.8亿元,市场占有率约为14.1%:BM、Oracle等公司的产品在国内基础中间件的市场规模约为41.5亿元,市场占有率约为85.9%。

一方面,国产化替代将为基础中间件发展带来巨大的进口替代空间。近年来,国产化替代进程逐步加快,尤其在党政、军工等领域,因受到国家政策推动、自主知识产权要求、特定技术场景需求等综合因素影响,国内中间件厂商经过多年的积累和应用实践,在技术方面形成了对国外领先厂商的追赶态势,在党政、军工等领域实现了大规模的国产替代,并延伸到了金融、能源、交通等国民经济重点行业。按照2021年IBM、Oracle等公司约41.5亿元的国内基础中间件的市场占有规模测算,相关产品的国产替代市场空间巨大。另一方面,国内数字化转型的持续深入将带动基础中间件产品市场规模扩大。据计世资讯数据显示,2026年国内基础中间件市场规模预计将达到74.6亿元,年复合增长率达到约15%。随着国内数字化转型的持续深入,各行业领域面对分布异构式的网络环境下,底层操作系统和上层应用软件的互联互通的需求将持续增加,基础中间件产品的市场空间将进一步扩大。

伴随新一代信息技术的发展,企业数字化转型中对各类新技术应用需求快速增加,直接带来广义中间件市场的加速发展。据计世资讯及赛迪网数据显示,基于新一代信息技术的广义中间件市场规模持续扩大,2021年国内广义中间件市场规模约为40.4亿元,预计2026年将达到69.6亿元,年复合增长率达到约18%。广义中间件包括非云化广义中间件、在私有云上使用的广义中间件、在公有云上使用的广义中间件。2021年国内广义中间件40.4亿元的市场规模中,各类型厂商市场占有率及主要提供产品类型如下:国外厂商(Oracle、BM等)市场占有率约为61.5%,主要提供的产品为非云化广义中间件、在私有云上使用的广义中间件。国内专业中间件厂商(发行人、东方通、宝兰德等)的市场占有率约为19.5%,主要提供的产品为非云化广义中间件、在私有云上使用的广义中间件。互联网厂商(阿里、腾讯、百度等)的市场占有率约为19%,主要提供的产品为在公有云上使用的广义中间件。

中间件定制化开发服务与标准中间件产品具有深度耦合关系,中间件产品研发能力越强,中间件定制化开发能力越强,因此技术壁垒较高。据赛迪网数据显示,2021年我国中间件定制化开发的市场空间约2.7亿元,预计到2026年中国中间件定制化开发的市场总规模达到5.8亿元,市场年均复合增长率(CAGR)达到约16.5%。未来五年,我国中间件定制化开发市场依托于中间件市场继续保持较快的增速。

(二)中间件作为具有重要战略地位的基础软件,是信创产业发展的重点,在信创产业政策的大力支持下,中间件产品在政府、金融、电信等重要领域逐渐实现国产化。近年来各大部委和各地政府部门加快数字政府建设,政务领域对基于云的分布式应用服务、消息队列等中间件的需求持续增长,推动了中间件产品市场的发展。公司是最早一批涉足信创领域的中间件厂商,也是第一批加入信创工委会的成员,走在信创产业中间件各类应用产品的前沿。公司的中间件产品已实现对国产芯片与国产主流数据库的全面兼容,是行业内少有的全面兼容国产主流软件的厂商,公司已占据信创产业中间件领域的先发优势。

凭借高性能、高可靠的中间件产品,公司产品在党政军及能源、金融、交通等国民经济重点行业领域推广应用。根据计世资讯发布的《2021-2022年软件基础设施(中间件)市场发展趋势研究报告》显示,2021年公司在国产基础中间件领域市场占有率为15%,在国内中间件厂商中位居第二。

目前在国内中间件市场,与国外知名中间件厂商相比,BM公司、Oracle公司等国外厂商凭借数十年的发展积累及较早的进入国内市场,处于行业领先地位,其产品经过大规模应用实践验证,市场接受度,产品渗透于国内各个领域,占据较大的市场份额:国内专业中间件厂商中,东方通的产品应用领域相对较全,宝兰德在电信领域占有优势,公司通过信创工程,率先在党政、军工领域实现国产中间件替换,具有较强的竞争优势。但在除党政、军工以外的其他领域,相比东方通、宝兰德各自的优势应用领域,公司市场占有率较低。综上,与IBM公司、Oracle公司等国外知名中间件厂商相比,公司市场规模相对较小:与东方通等专业中间件厂商相比,公司产品应用领域相对集中。

三、特别风险

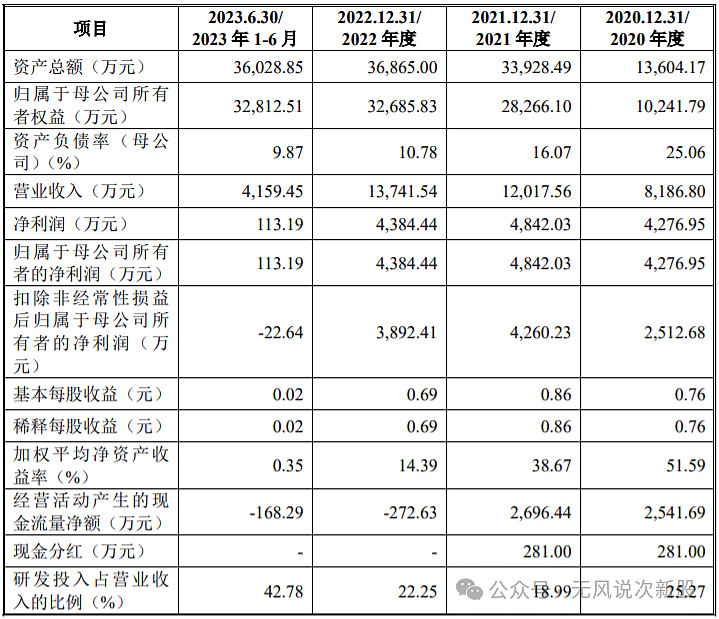

报告期各期末,发行人应收账款账面价值分别为3,249.19万元、5,930.21万元、12.322.12万元及12,133.72万元,占资产总额的比例分别为23.88%、17.48%、33.43%及33.68%。由于公司中间件相关业务增长较快,公司客户或其下游客户主要为政府机构、军工单位、事业单位及国有企业,付款流程相对较长,使得公司期末应收账款金额较大。如果发生客户延迟付款或者客户拒绝支付相关款项,将会对公司经营业绩和资金周转造成一定不利的影响。

四、募投项目

五、财务情况

1.报告期内:

2.2023 年度,公司营业收入为 17992.75万元,同比增长30.94%,公司实现净利润6666.34万元,同比增长52%。

公司预计2024年一季度实现营业收入为2,800.00万元至3,200.00万元,较2023年一季度的变动比例为56.60%至78.97%,归属于母公司所有者的净利润为150.00万元至450.00万元,扣除非经常性损益后归属于母公司所有者的净利润为120.00万元至420.00万元。2024年一季度,公司预计业绩增长的主要原因系公司继续推进党政、军工、能源、交通、金融等国民经济重点行业领域信创及新一代信息技术创新市场,公司业务的成长性进一步提高。

六、无风个人的估值和申购建议总结:

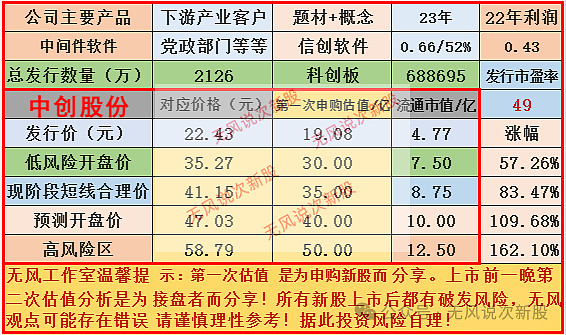

公司是国内领先的基础软件中间件产品与服务提供商,产品主要包括应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,凭借高性能、高可靠的中间件产品,公司产品在党政军及能源、金融、交通等国民经济重点行业领域推广应用,2021年公司在国产基础中间件领域市场占有率为15%,在国内中间件厂商中位居第二,细分行业前列部队,进口替代空间比较大,报告期内公司业绩增速比较高,短线给予35亿左右估值,建议积极申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。