免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司是一家聚焦于高产、稳产、综合抗性良好的杂交玉米种子研发、生产和销售,以“扎 根湖北,立足西南;面向全国,走向世界”为发展愿景,以科研创新为驱动的“育繁推一体 化”种业企业。

2022 年 7 月,农业农村部办公厅发布《关于扶持国家种业阵型企业发展的 通知》,公司被认定为国家玉米种子补短板阵型企业,是入选该阵型的 14 家企业之一,说明 公司在玉米种子领域技术水平已经处于全国相对领先水平。

经过十余年的发展与沉淀,公司现已形成了以玉米种子为核心,魔芋种子和中药材种苗 为辅的多元产品结构。报告期内,公司在售玉米种子品种分别为 37 个、47 个、65 个和 57 个,在售品种逐年增加,经营抗风险能力较强。

公司拥有完整的研发体系和较强的自主研发能力,坚持以创新驱动业务发展。公司已掌 握单倍体诱导育种技术、分子标记辅助育种技术、基因编辑技术、特定性状基因突变定向诱 导技术、近等位基因系选择及应用技术、不育化种子生产技术、抗纹枯病材料选择及育种技 术等核心技术。公司在玉米抗灰斑病、青枯病、穗腐病和纹枯病育种等方面取得突破性进展, 并在魔芋抗病育种、中药材新品种选育等方面取得阶段性成果。

(二)公司设立以来即聚焦于杂交玉米种子领域,专注于选育和推广高产稳产、抗逆广适的杂交玉米种子,积累了丰富的产品研发和育种经验。报告期内,杂交玉米种子收入占公司主营 业务收入的 97.59%、94.17%、97.04%和 93.89%,是公司的核心产品。公司自主研发和选育的玉米品种具备品质优、产量高、抗性强、适应性广等特点,可以 达到稳产增产的目的。报告期内,公司的主要优势品种包括康农玉 007、康农 2 号、康农玉 109、康农玉 108、康农玉 999 和富农玉 6 号等杂交玉米种子

(三)公司的主营业务收入构成情况如下:

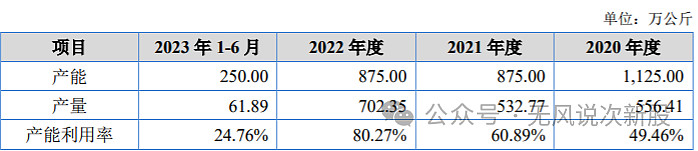

(四)产能利用率情况:

二、行业和竞争

(一)2021 年我国种子市值达 1,280 亿元,市场规模仅次于美国居全球第二。相比海外市场, 国内市场孕育着更大的发展机遇,随着生物育种产品的持续推广,我国玉米、大豆等农作物 种子市场规模有望持续扩张;同时我国消费者的消费水平不断提高、饮食结构不断优化,高 端蔬菜种子需求也将快速提升。

2021 年,各地层层压实粮食生产责任,落实最严格的耕地保护制度,坚决遏制耕地“非 农化”、防止“非粮化”,进一步加大粮食生产扶持力度,支持复垦撂荒地,开发冬闲田, 提高农民种粮积极性。根据国家统计局发布的《2022 年中国统计年鉴》,2021 年全年粮食 种植面积 17.64 亿亩,在全国农作物总种植面积中占比约 70%,比上年增加 0.12 亿亩,增长 0.7%,连续两年实现增长。玉米、水稻、小麦是我国三大粮食作物。2021 年,全国玉米、水稻、小麦的用种面积 分别为 6.50 亿亩、4.49 亿亩和 3.54 亿亩,分别占粮食作物播种面积的 36.25%、25.04%和 19.72%。其中,玉米是我国种植面积最大的农作物品种。

近年来,我国的玉米种子市场零售价稳中有升。2013-2021 年期间,我国杂交玉米制种 量连年低于需种量,我国的玉米种子市场零售价从 22.33 元/千克升至 27.11 元/千克。2020 年,我国杂交玉米制种量为 10.58 亿公斤,需种量为 10.60 亿公斤,供需差为 0.02 亿公斤, 市场零售价为 25.49 元/千克,较 2019 年小幅下降。2021 年 7 月,《种业振兴行动方案》颁布,粮食大宗价格持续高位,农民种粮意愿上 升,玉米种子的库存和供需关系有所优化,推动玉米种业景气。据全国农技中心预测,2022 年杂交玉米种子需种量达 11.5 亿公斤,2022 年玉米种子期末库存仅 3.5 亿公斤。玉米种子 整体供需格局持续偏紧,国内玉米价格有望维持高位。

随着畜牧业规模化养殖的推进,行业整体集中度提升,中大型畜牧养殖场的数量增加使 得行业慢慢从中小型散户养殖逐步转型成规模化养殖场,提升了生产过程中各个环节标准化 及专业化的程度,从而促使行业整体的抗风险能力增强,面对动物疫情时能够更加科学的抵 抗疫情。经历了 2019 年非洲猪瘟所带来的行业寒冬后,生猪养殖数量和猪肉产量开始迅速 回暖,并于 2021 年重现增长态势。根据国家统计局数据,2021 年生猪养殖数量已完全恢复 至疫情前水平,达到 44,922.42 万头,同比增长 10.51%。养殖业的回暖势必会带动其从上游 产业采购的需求,玉米作为饲料原材料的需求量将随着下游养殖量而增加。2021 年饲用玉米消费量为 2.1 亿吨,同比增长 3.0%,在玉米消费总量中占比为 71.8%。考虑到当前生猪价格仍维持高位,能繁母猪存栏量已略高于绿色区间,玉米饲用消费将持续 增长,有望对后续玉米价格形成有力支撑。在较高的种植收益及有限的耕地面积背景下,高 品质玉米种子的需求量将持续增长。

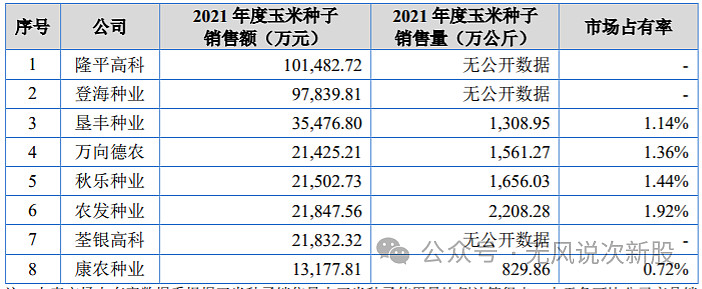

(二)根据《2022 年中国农作物发展报告》统计数据,我国 2021 年玉米种子使用总量为 115,051 万公斤,按 此测算公司及主要同行业可比公司的市场占有率情况如下:

三、特别风险

公司自成立以来一直专注于杂交玉米种子的研发、生产和销售。报告期内,公司杂交玉 米种子销售收入分别为 10,766.65 万元、13,177.81 万元、18,423.66 万元和 4,409.90 万元,占 主营业务收入的比例分别为 97.59%、94.17%、97.04%和 93.89%,与其他同行业可比公司相 比,公司尚未涉足水稻、小麦等其他主要农作物种子领域。虽然公司基于育种经验并结合所 在地政府导向在报告期内逐步新增了魔芋种子和中药材种苗等业务作为杂交玉米种子的补充,但是由于公司进入上述业务领域时间较短,尚未形成完善的市场覆盖和品牌价值,因此 上述两项业务所实现的收入亦尚未形成规模,公司的收入及利润来源依然主要依靠杂交玉米 种子。虽然公司杂交玉米种子业务已经形成了一定的竞争优势和品牌认可度,且公司正在积极 拓展东华北、黄淮海等种植区域内的产品销售,但是收入结构相对单一会使公司抗风险能力 有所下降。当下游市场环境因政策因素、自然条件因素或病虫害因素等发生不利变化时,公 司的营业收入和利润水平将会受到较大不利影响。

四、募投项目

五、财务情况

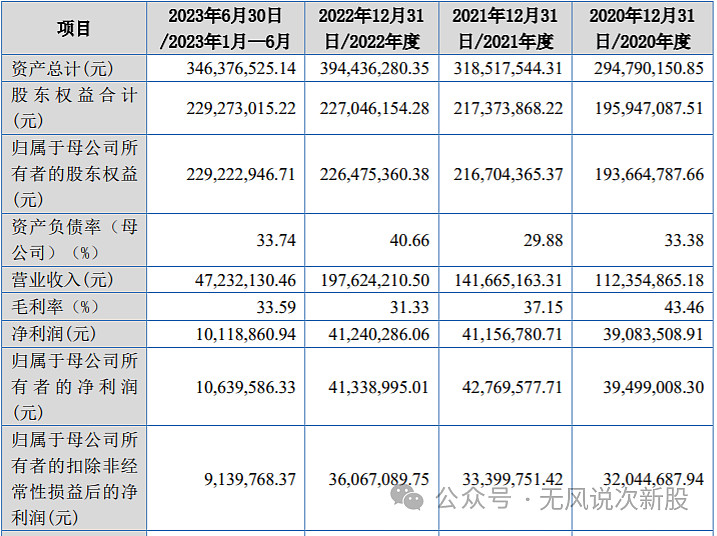

1.报告期内:

2.2023 年 1-9 月,公司实现营业收入 5,452.90 万元,同比增加 30.19%,实现归母净 利润794.77万元,同比下降17.23%;公司实现扣非归母净利润426.86万元,同比下降12.43%。

六、无风个人的估值和申购建议总结:

公司开始主要从事玉米种子的研发、生产、加工、销售和服务,主要产品为杂交 玉米种子,2020 年,公司完成对致力种业、泰悦中药材的整合,将业务拓展至魔芋种子、 中药材种苗的研发、生产、加工、销售和服务,产品结构日益丰富,服务体系不断完善,报告期内主营业务实现快速发展,但是整体规模比较小,市场竞争力一般,毛利率有下滑趋势,短线给予9亿左右估值,虽然有老股881万,但是目前北交所热度高没有破发风险,建议积极申购,目前北交所打新太卷,没有百多万资金都没机会卷。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。