免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司是一家专业从事庭院帐篷及其他户外休闲家具用品设计、研发、生产 和销售的企业,公司的主要产品包括硬顶帐篷、软顶帐篷和 PC 顶帐篷等庭院 帐篷以及其他户外休闲家具用品。历经 20 余年的发展,公司在户外休闲家具及用品方面已经逐渐形成了成熟 的研发体系、生产体系和销售体系。公司深耕美国、加拿大、欧洲等国际市场 多年,凭借创新的设计研发、优良的产品品质和可靠的售后服务,公司的产品 进入了世界 500 强企业劳氏、家得宝、沃尔玛等国际知名大型零售商的供应体 系,并与其建立了良好的长期业务合作关系,得到了客户的广泛认可。

公司是国家高新技术企业,高度重视技术研发和创新。2015-2023 年,公司 已连续 9 年承担山东省工业和信息化厅多项技术创新项目,如智能开合天窗阳 光板篷的研发、智能轨道旋转遮阳帐篷的研发、智控风向标环保型转印木纹帐 篷的研发等;2019 年,公司被山东省发展和改革委员会认定为“山东省认定企 业技术中心”;2020 年,公司入选“工业和信息化部 2020 年工业企业知识产 权运用试点名单”;2021 年,公司被山东省市场监督管理局认定为“2021 年度 山东省高端品牌培育企业”,公司“TAIPENG 庭院帐篷、户外家具产品”被山东品牌建设促进会认定为“2021 年山东知名品牌”,公司的“TAIPENG 牌” 帐篷、庭院家具产品被山东省质量评价协会认定为“山东优质品牌”;2022 年,公司被泰安市科学技术局授予“泰安市智能帐篷产业技术研究院”资格。2023 年 5 月,山东省工业和信息化厅认定公司为“山东省专精特新中小企 业”。

(二)公司的主要产品包括硬顶帐篷、软顶帐篷和 PC 顶帐篷等庭院 帐篷以及其他户外休闲家具用品。

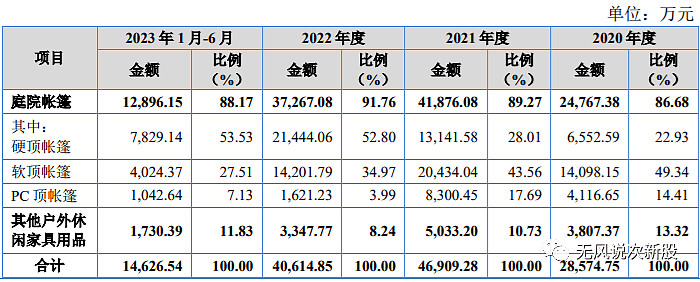

(三)公司的主营业务收入构成情况如下:

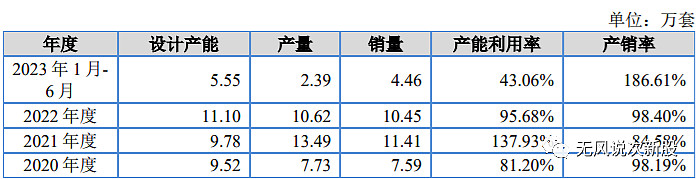

(四)产能利用率情况:

二、行业和竞争

(一)根据联合国商品贸易统计数据,2022 年全球户外休闲家具及用品主要产品 的进口额为 438.94 亿美元,市场规模较大,2018 年至 2022 年进口额复合增长 率为 3.28%,详情如下:

根据联合国商品贸易统计数据,2022 年美国户外休闲家具及用品主要产品 的进口额为 158.20 亿美元,占全球户外休闲家具及用品主要产品进口额的比例 为 36.04%,2018 年至 2022 年复合增长率为 8.53%。

受中美贸易战、全球宏观经济波动等因素的影响,2019 年和 2020 年美国 户外休闲家具及用品进口市场规模出现小幅下降。2021 年和 2022 年,随着国 际贸易关系逐渐缓和,美国户外休闲家具及用品进口市场迅速回暖,并呈现增 长趋势。

虽然国内户外休闲家具及用品行业起步较晚,但居民可支配收入的增加为 我国的市场发展注入了主要动力。假期时间的延长与充裕为人们的户外生活提 供了可能并奠定了基础。近年来,随着“从室内到室外”的生活理念以及露营 文化的推广,户外休闲生活体验受到人们青睐,为户外休闲家具及用品行业创 造了巨大发展潜力。同时,中国室外餐饮业和旅游业的复苏与发展也可以进一 步提升户外休闲家具及用品的市场规模,例如为了吸引顾客、降低成本,室外 餐饮商家会采购时尚耐用的户外遮阳篷、便宜轻便的餐桌餐椅等户外休闲家具 及用品。根据智研咨询的数据统计,2020 年我国户外家具市场规模已达到 33.2 亿 元,同比增长 18.15%,增速高于全球户外家具市场。随着收入水平的提高以及 生活理念的变化,国内户外家具市场空间进一步扩大,预计 2025 年行业市场规 模将达到 63.1 亿元。

公司庭院帐篷在报关出口按照海关归类属于合成纤维制帐篷类产品,根据 中国海关统计数据在线查询平台数据,2018 年至 2022 年我国合成纤维制帐篷 出口规模由 11.57 亿美元增长至 21.62 亿美元,复合增长率为 16.92%。

(二)行业内的主要企业为国内已上市的大型户外休闲家具及用品生产厂商,如 浙江永强、浙江正特。

三、特别风险

公司业务收入主要来源于外销,2020 年度、2021 年度、2022 年度和 2023 年 1 月-6 月,公司外销收入分别为 27,114.21 万元、46,006.47 万元、39,744.65 万元和 14,229.08 万元,占公司主营业务收入的比重分别为 94.89%、98.08%、 97.86%和 97.28%,占比较高。海外市场收入受国家出口政策、货物运输、进口国政策、国外政治环境、 经济环境等多方面因素的影响。未来如果海外客户所在国家和地区的法律法 规、贸易政策、政治经济环境发生重大变化,国际贸易摩擦进一步升级,或发 生国际产业分工转变等不可控因素,可能会影响公司的产品出口,对公司的销 售收入和盈利水平产生不利影响。

四、募投项目

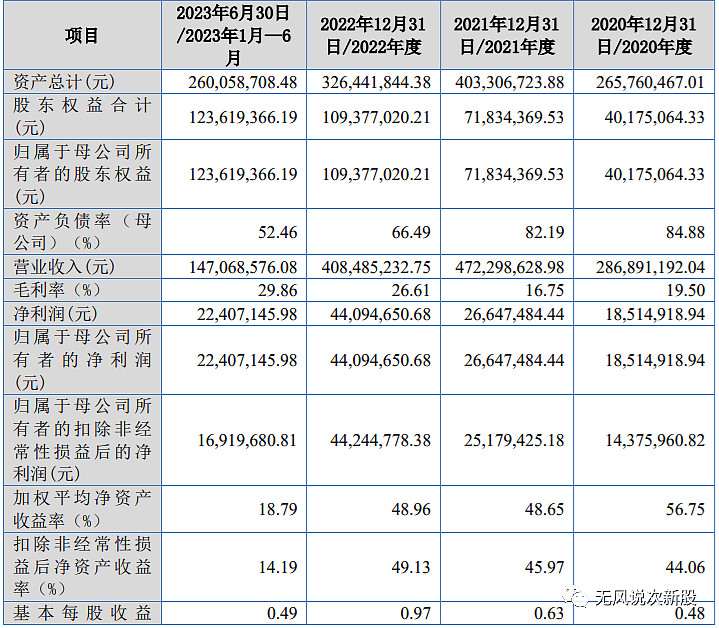

五、财务情况

1.报告期内:

六、无风个人的估值和申购建议总结:

公司是一家专业从事庭院帐篷及其他户外休闲家具用品设计、研发、生产 和销售的企业,公司的主要产品包括硬顶帐篷、软顶帐篷和 PC 顶帐篷等庭院 帐篷以及其他户外休闲家具用品,产品贴牌出口,进入了世界 500 强企业劳氏、家得宝、沃尔玛等国际知名大型零售商的供应体系,行业题材一般,短线给予6.5亿左右估值,发行市值比较小,目前北交所新股情绪被阿为特带起来了,泰鹏智能开盘没有破发风险,建议申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。