免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!想找到本号其他文章,请搜索“无风说次新股”。

一、公司介绍

(一)公司主营智能家居、可视对讲等智能化设备及液晶显示屏及模组的研发设计、生产制 造和销售以及配套技术服务,业务覆盖智慧建筑、轨道交通、智能家居、智慧酒店、智慧 社区、智慧医疗等应用领域,为客户提供智能家居系统、可视对讲系统产品及一体化的解 决方案。公司的主要产品分为智能家居产品、可视对讲产品、液晶显示屏及模组三大类。公司在智能家居产品、可视对讲产品和液晶显示屏及模组供应的基础上,还可以根据客户 的实际需求为客户提供完善的智能化解决方案,公司是一家为客户提供建筑智能化解决 方案的综合服务商。

(二)公司自成立以来,始终明晰企业自身以建筑智能化解决方案及产品供应商的行业定 位,根据市场需求不断丰富产品线。目前公司拥有较为完整的产品链条,产品覆盖智慧建 筑、轨道交通、智能家居、智慧酒店、智慧社区、智慧医疗等领域,为全球客户提供智能 家居系统、可视对讲系统产品及一体化的解决方案。主要包含以下三个专业类别的产品:智能家居、可视对讲、液晶显示屏及模组

(三)公司的主营业务收入构成情况如下:

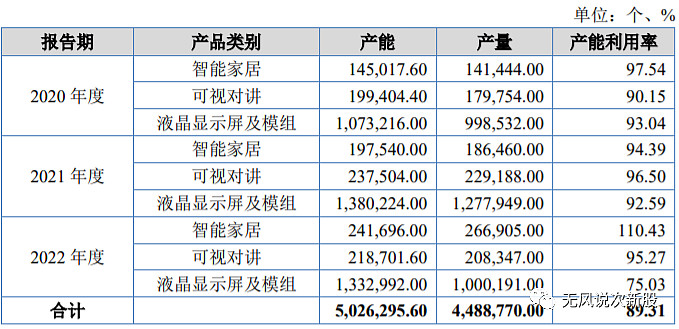

(四)产能利用率情况:

二、行业和竞争

(一)据 Statista 调查数据统计,2018-2021 年,全球智能家居市场规模逐年提高,2021 年 全球智能家居市场收入规模达 1,044.20 亿美元,同比增长 32.56%。预计 2022 至 2026 年, 年均复合增长率达 13.97%,预测 2026 年全球智能家居市场收入规模将达到 1,952.00 亿美 元。2017-2021 年,全球拥有智能家居设备的家庭数量不断增长,2021 年达 2.63 亿户,渗 透率达 12.31%。预测到 2025 年,全球拥有智能家居设备的家庭数量将达 4.94 亿户,渗 透率将超过 20%。

我国智能家居市场起步较晚,目前智能家居产品在国内的推广及普及率远低于欧美 等发达国家。据 Statista 调查数据显示,全球范围内,2021 年智能家居产品的普及率最高 的三个国家是美国、英国、韩国,约达到 40%的比例,远高于我国 14.5%的普及率。中国 智能家居产品的普及率较低,具有广阔的发展空间和市场前景。随着经济的不断发展和科技的不断进步,人们追求更加安全、便捷、舒适的居住环境, 消费者对于智能家居产品的接受度不断提高。中国作为世界人口大国,随着人均收入提 升、城镇化水平显著提升,加之政策环境的向好,智能家居行业在中国是产业链条长、市 场需求多、发展潜力大的一片新蓝海。

随着人们日益增长的物质和精神需求,要求建筑更具有人性化、智能化,我国对智慧 建筑的市场需求愈发旺盛,写字楼、商场、酒店、机场、高铁站、地铁等交通运输类建筑, 学校、医院、体育场馆等建筑对智能化的应用将越来越广泛,对智能化功能的要求也更趋 向多元化和综合化。同时,在双碳背景下,推动以节能和控制碳排放为主要目的的建筑设 备精细化管理符合国家对节能建筑、绿色建筑的倡导,有助于减少能源消耗,提高建筑运 营效率。在市场自发需求和政策鼓励的推动下,我国智慧建筑市场前景十分乐观。

我国智能家居市场起步较晚,目前智能家居产品在国内的推广及渗透率远低于欧美 等发达国家。随着消费者对于智能家居产品的接受度不断提高、人均收入不断提升及城镇 化水平显著提升,中国作为世界人口大国,智能家居及智慧建筑行业拥有广阔的市场空间 和发展潜力。

(二)随着国家制度与政策的利好以及市场需求的不断增加,智能家居、智慧建筑及安防行 业的规模将快速扩张,本行业良好的经营回报吸引了国外的头部企业甚至跨界企业利用 资金、品牌、渠道等优势进入国内行业,使行业内形成了较为激烈的市场竞争。面对现阶 段市场竞争,行业内企业需持续提升技术研发、产品创新、渠道建设等方面的能力,以增 强自身竞争力。同行业上市公司有:狄耐克 (300884)太川股份 (832214)安居宝 (300155)雷特科技 (832110)

三、特别风险

报告期各期,公司外销收入分别为 5,212.40 万元、7,229.38 万元和 9,068.86 万元,占 主营业务收入的比重分别为 32.47%、33.18%和 40.79%,汇兑损益分别为 66.90 万元、36.86 万元和-112.48 万元。由于公司外销均以外币结算,收入确认时点与货款结算时点存在一 定差异,期间汇率发生变化将使公司的外币应收账款产生汇兑损益,人民币对主要结算货 币汇率的升值将使公司面临一定的汇兑损失风险,对公司的当期损益产生不利影响。

四、募投项目

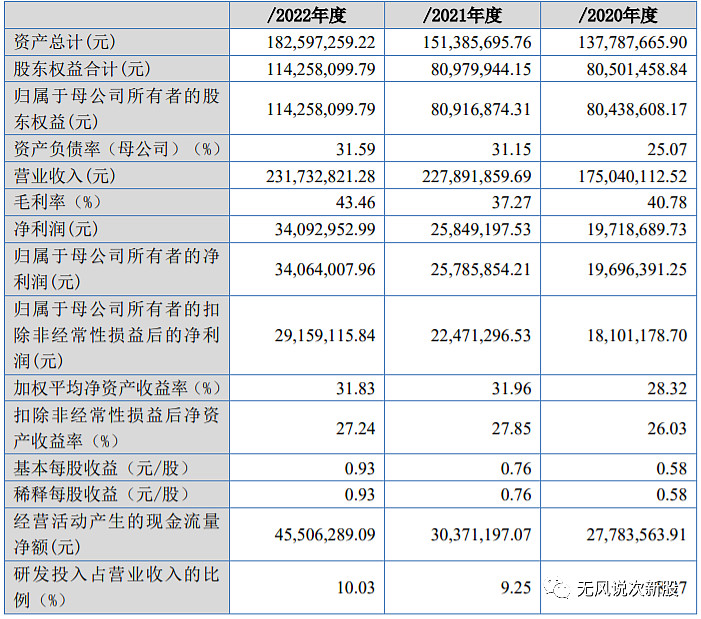

五、财务情况

1.报告期内:

2.2023 年 1-6 月公司营业收入1.14亿,增幅为 16.01%,归母利润0.16亿,增长幅度为 55.82%,其增幅大于营业收入,主要原因 为公司产品销售结构优化导致部分原材料的采购量降低,导致发行人毛利率有所上升, 毛利率由 38.63%上升至 46.15%。上述情况导致了归属于挂牌公司股东的净利润以及归 属于挂牌公司股东扣非后净利润等幅增长,增长幅度分别为 55.98%和 62.05%。

六、无风个人的估值和申购建议总结:

公司自成立以来深耕于建筑智能化领域,为客户提供智能控制系统、可视对讲系统产品及一体化的解决方 案,形成了智能家居、可视对讲、液晶显示屏及模组三大类系列产品,业务覆盖智慧建筑、 轨道交通、智能家居、智慧酒店、智慧社区、智慧医疗等应用领域,报告期内公司业绩增速味道,毛利率比较高,短线给予5.5亿左右估值,建议一般申购。

谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。