免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍(总股本:8,080万股)

(一)公司主营业务为香料的研发、生产和销售。公司主要产品可分为天然香料、 合成香料、凉味剂等,天然香料主要包括丁香酚香兰素、阿魏酸香兰素、天然桂 酸甲酯、天然覆盆子酮等产品,合成香料主要包括女贞醛、格蓬酯、苹果酯等产 品,凉味剂主要包括WS-23、WS-3等产品,前述产品主要作为配制香精的原料或直接作为食品添加剂,终端产品主要应用于食品饮料、日化等行业,公司产品具有广泛的下游应用领域和发展空间。

凭借规模化的生产优势、丰富的产品品类、严格的质量控制和较强的研发能 力,公司积累了优质、稳定的客户渠道和资源,与国际香料香精、奇华顿、芬美 意、ABT 等香精香料行业国际知名公司以及玛氏箭牌、亿滋国际、高露洁等快速消费品行业的知名公司建立了长期稳定的合作关系。

(二)公司主要产品可分为天然香料、合成香料、凉味剂等,前述产品主要作为配 制香精的原料或直接作为食品添加剂,终端产品主要应用于食品饮料、日化等行 业,公司产品具有广泛的下游应用领域和发展空间。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

报告期各期,公司产能利用率分别为 76.36%、79.82%和 73.46%,呈整体下 降趋势,一方面是受 2018 年 8 月公司收购江西亚香后存在生产管理整合过程, 报告期内昆山亚香生产设备逐步完成拆除以及新冠疫情等因素影响,另一方面由 于公司天然香料生产占比较高,其生产存在多品种、小批量、价值高的特点,实 际生产中不同产品切换需要对反应釜等生产设备进行彻底清洗,从而对公司实际 生产时间及产品产量产生影响导致。

二、行业和竞争:

(一)香料是一种能够依靠嗅觉或味觉感受到香味的有机化合物,也称香原料,主 要用于调配成香精用于加香产品,或直接作为食品添加剂使用。香精是由香料和 相应辅料构成的具有特定香气或香味的混合物,一般用于加香产品后被消费。香 料香精并不是人们生活中的直接消费品,而是作为配套的原料添加在其他产品中, 其被广泛应用于食品、烟草、日化、医药、饲料、化妆品、纺织和皮革等各行各 业,用量虽微,但其对产品品质至关重要。

据智研咨询发布的数据,全球香精香料的市场规 模从 2015 年的 241 亿美元增长至 2019 年 281 亿美元,复合年均增长率为 5.1%。整体产业呈现向发展中国家市场转移的趋势,其中亚洲市场的增长速度最高。

在 20 世纪 80 年代,发达国家香料香精企业仍处于高度分散状态,自 90 年 代以来,行业市场集中度进程明显加快,核心生产企业日趋稳固,所占的市场份 额不断提升,逐步形成了当前的国际行业巨头。当前,欧洲、美国、日本已成为 世界上最先进的香料香精工业中心,全球重要的香料香精生产企业均来自上述发 达国家和地区,代表企业有瑞士的奇华顿和芬美意、美国的国际香料香精和森馨、 德国的德之馨、法国的曼氏和罗伯特,以及日本的高砂和长谷川等。这些国际大 公司以香精为龙头产品带动香料行业的发展,同时通过控制关键香精的品种、技 术来保持其领先地位。2013 年至 2019 年,全球前十家香料香精公司的销售额占 全球总销售额约 75%左右,呈现极高的市场集中度,尤其是奇华顿、芬美意、国 际香料香精和德之馨四家公司,近年来其合计市场份额均保持在 50%以上。

我国香料香精行业起始于 20 世纪 30 年代,当时主要在上海有几家配制香精 的小商行,但是所使用的香原料全部来自进口。自 1980 年以来我国香料香精工 业发展较快,在近 40 年的发展历程中,随着中国经济的发展和国民生活水平的 提高,我国香料香精需求和供给双向增长,香料香精行业市场规模不断扩大。近 年来,我国香精香料行业进入了稳定快速发展的时期,据国家统计局数据,2011 年至 2017 年全国规模以上香料香精企业销售收入从 469.72 亿元增长至为 660.02 亿元,年复合增速为 5.83%3。我国香料香精行业在产品数量、技术创新、生产规模和管理体制方面都取得 了长足的进展。在发展中国家和地区中,中国是少数能在香料香精生产上与发达 国家相抗衡的国家之一,香兰素和乙基香兰素的出口量已占全球供应量的 50% 以上,麦芽酚和乙基麦芽酚也已占据大部分国际市场,合成樟脑、洋茉莉醛、覆 盆子酮、苯乙醇、香豆素、合成檀香等香料品种的出口比例也很大。未来,在我国经济持续增长、内部需求不断扩大的环境下,香料香精行业仍 将保持稳定发展态势。

天然香料因其安全性和可靠性,其开发和使用已成为全球行业发展的必然趋 势,被高档化妆品、食品、医药等行业所广泛使用。我国社会消费水平高速发展, 天然香料可以较好的满足现代人类的回归自然的诉求。化石原料的日益枯竭催生 人们转而重视天然、可循环的天然动植物原料来源。我国跨纬度范围大,发展天 然香料工业有利于发挥我国的资源优势,促进种植、加工业的区域发展、拓展农 民收入、提升乡村经济发展水平,并有助于带动下游食品、日化等发展,成为经 济的新增长点。

香料行业的直接下游主要为香精行业,香料行业的下游客户主要为食用香精、 日化香精、烟用香精等香精生产厂商和少数食品企业。香料香精行业是食品饮料、 日化、烟草等很多行业的重要配套产业,应用领域十分广泛。公司的香兰素和凉 味剂系列产品主要销售给欧美知名香精香料企业以及国际知名快速消费品企业, 最终用户为全球终端消费者。前述公司通过行业并购、自身业务发展等方式,近 年来销售、采购规模较大且持续增长,在行业中整体占比较高,随着下游市场的 发展,未来对香料产品的需求有望继续增长,尤其是随着天然香料因其安全性和 可靠性被客户广泛认可,前述公司未来对天然香料需求增速较大。前述公司下游的食品饮料、日化、烟草等行业受宏观经济景气度、居民可支 配收入、消费者市场认可度、居民消费习惯等因素影响,并进而影响香料香精行 业的发展。

(二)公司是国内中高端香料主要生产企业之一,公司自成立以来一直从事香料的研发、生产和销售。经过多年的发展,公司已成功开发天然香料、合成香料和凉 味剂三大系列共计逾160种产品。凭借规模化的生产优势、丰富的产品品类、严格的质量控制和较强的研发能力,公司积累了优质、稳定的客户渠道和资源,与国际香料香精、奇华顿、芬美意、ABT等香精香料行业国际知名公司以及玛氏箭 牌、亿滋国际、高露洁等快速消费品行业的知名公司建立了长期稳定的合作关系。公司多项产品在其细分市场具有领先地位。其中,公司天然香料主要产品为 丁香酚香兰素和阿魏酸香兰素等,即采用丁香酚、阿魏酸等可再生物质为原料生 产的香兰素,公司目前已成为全球该类产品主要生产企业之一。公司2019年共计 销售上述产品合计约200吨,约占全球同类产品30%的市场份额。公司凉味剂产品主要为WS-23等WS系列凉味剂产品,该类产品的国内供应 商主要是公司和爱普股份,公司已成为全球该类产品主要生产企业之一。公司 2019年共计销售凉味剂WS-23产品约280吨,约占全球同类产品80%的市场份额, 该产品主要客户为玛氏箭牌、国际香料香精等公司。

公司主要产品包括天然香料、合成香料、凉味剂等。根据报告期内公司主要 产品分别选取行业其他重要供应商:嘉兴市中华化工有限责任公司、比利时索尔 维集团、挪威鲍利葛公司、PT Indesso Aroma,爱普香料集团股份有限公司、厦 门嘉盟生物科技有限公司以及广州百花香料股份有限公司等行业内主要公司作 为行业内主要企业进行披露;根据上市公司主营业务涉及香料香精生产销售选取 华宝股份、爱普股份、新和成、华业香料和科思股份,并由于公司凉味剂可直接 作为食品添加剂使用,将主营业务涉及食品添加剂的金禾实业纳入同行业可比上 市公司,行业可比上市公司分别为华宝股份、爱普股份、金禾实业、新和成、华 业香料和科思股份。

三、特别风险:

(1)存货金额较大及发生减值的风险 报告期各期末,公司存货账面价值分别为25,305.05万元、28,668.62万元和 30,869.75万元,占公司资产总额的比例分别为28.89%、28.96%和29.02%。公司 原材料、库存商品和半成品的金额较大,导致存货余额较高。较高的存货金额, 一方面对公司流动资金占用较大,从而可能导致一定的经营风险;另一方面如市 场环境发生变化,可能在日后的经营中出现存货减值的风险。

(2)汇率波动风险 公司业务以外销为主,报告期内,公司直接出口销售收入分别为 35,402.24 万元、37,175.30 万元和 41,114.11 万元,分别占当期主营业务收入的 72.27%、68.58% 和 67.58%。公司外销收入主要以美元进行定价和结算,少部分以欧元进行定价 和结算。人民币兑美元和欧元汇率波动会对公司的业绩产生影响。受中美贸易摩擦影响,目前公司出口美国的香兰素产品、其他产品被分别加 征 7.5%、25%关税。

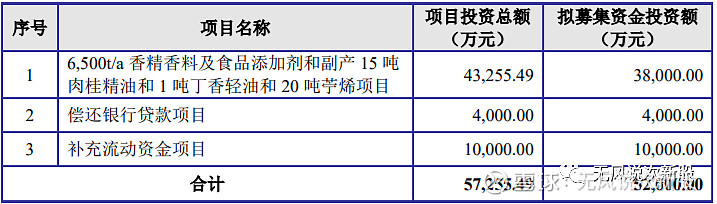

四、募投项目:

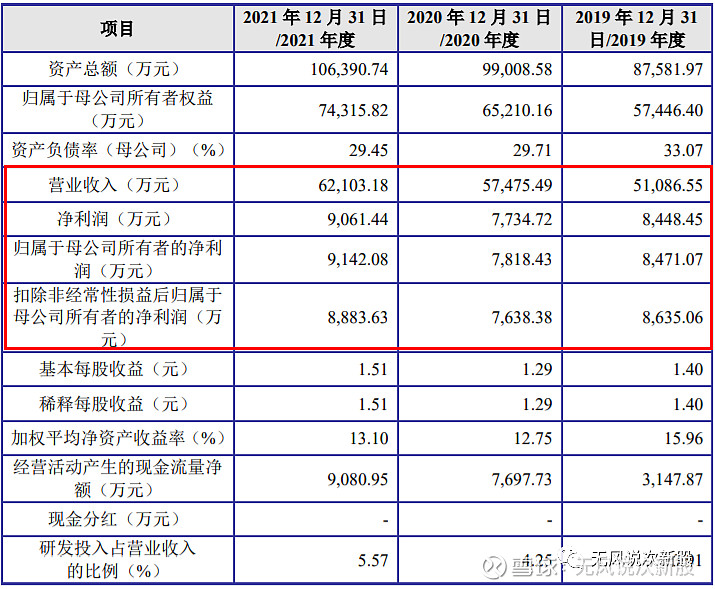

五、财务情况:

1.报告期内:

2.2022 年度 1-6 月业绩预计情况 根据公司目前的在手订单、经营状况、货运排期以及市场环境,公司预计2022 年1-6月营业收入约为32,082.11万元至35,856.41万元,同比增长7.57%至20.22%;预计实现归属于母公司净利润约为5,229.25万元至6,459.66万元,同比增长22.94% 至51.86%;预计实现扣除非经常性损益后归属于母公司所有者的净利润约为 5,202.5万元至6,435.81万元,同比增长23.01%至52.09%。上述2022年1-6月预计财 务数据为公司初步核算数据,未经容诚会计师审计或审阅,且不构成盈利预测或 者业绩承诺。

六、无风个人的估值和申购建议总结:

一家香料的出口企业,公司核心产品是香兰素和凉味剂,主要出口为主,客户群稳定和优质,产品在全球细分行业中拥有非常高的市占率,报告期内公司业绩尚好,业务稳定增长,谨慎看好,短线给予35亿左右估值,无风建议保持关注,破发风险不大,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。