免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(总股本384,280,000 股)

(一)主营业务,公司是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研 发、生产与销售。公司主要产品为关节假体产品及脊柱类植入产品,其中关节假体产品涵盖髋、膝、肩、肘四大人体关节,脊柱类植入产品为脊柱内固定系统的 全系列产品组合。公司高度重视产品的更新迭代,在关节假体产品及脊柱类植入产品等领域不 断加强研发投入,根据市场趋势和临床反馈推出满足市场需求和患者需要的产品。截至 2021 年 10 月 31 日,公司已取得 46 项可生产涵盖髋、膝、肩及肘四大人体 关节假体产品及脊柱类植入产品的医疗器械注册证及备案凭证,其中 14 项为 III 类医疗器械产品注册证。

(二)从产品线来看,公司具备多元化的产品组合。公司主要产品包括关节 假体产品、脊柱类植入产品,适用于人体的不同部位,如髋关节、膝关节、肩关 节、肘关节、颈椎、胸椎、腰椎等。

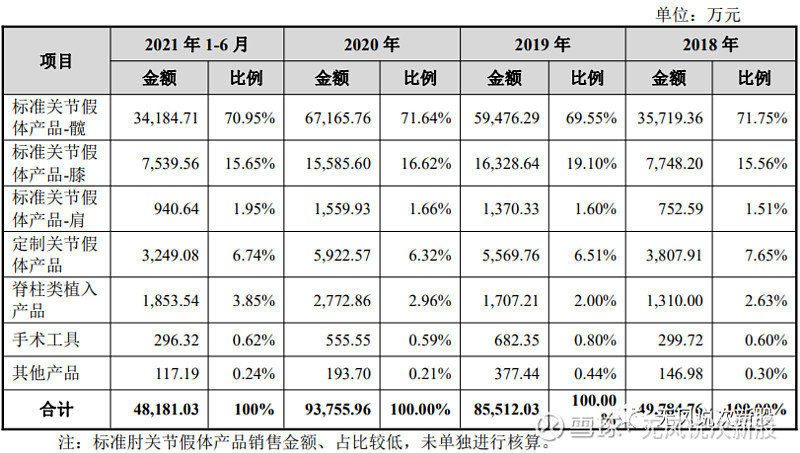

(三)公司的主营业务收入构成情况如下:

二、行业和竞争:

(一)骨科植入医疗器械是医疗器械重要细分行业之一。骨科植入医疗器械,指的 是通过手术植入人体,可以起到替代、支撑人体骨骼或者可以定位修复骨骼、关 节、软骨等组织的器材材料,主要包括骨接合植入物及关节植入物,如接骨板、 接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等,属于高值医用耗材类医疗 器械,因为长期植入人体,对人体的生命和健康有着重大影响,且价值通常较高, 按照我国医疗器械分类管理的规定,一般属于三类医疗器械。根据标点信息相关 报告,预计 2024 年我国骨科植入医疗器械市场规模约为 607 亿元,2019 年至 2024 年的年均复合增长率约为 14.51%。

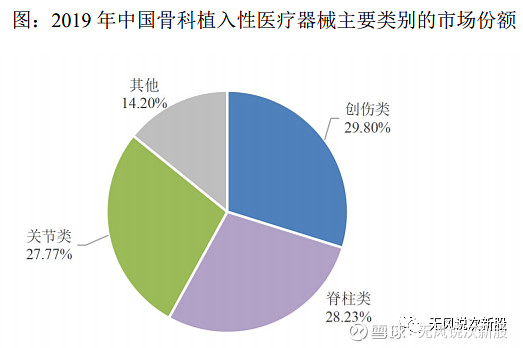

根据标点信息相关报告,2019 年我国骨科植入性医疗器械市场中,创伤类、 脊柱类、关节类细分市场合计占据 85.80%的市场份额;其中,创伤类为最大的 细分市场,占比 29.80%;脊柱类排名第二,占比 28.23%;关节类排名第三,占比 27.77%。

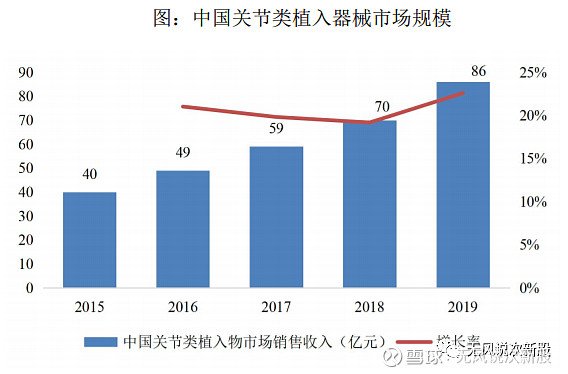

根据标点信息相关报告,2018 年、2019 年我国关节类植入器械市场规模分别为 70 亿元、86 亿元,预计 2024 年我国关节类植入医疗器械市场规模约为 187 亿元,2019 年至 2024 年的年均复 合增长率约为 16.87%。由于关节类植入器械技术难度相对较高、生产工艺复杂、 植入人体后使用寿命较长,关节类植入器械市场目前主要以进口产品为主,国产 产品占比较低。

受益于医疗需求的不断增加、脊柱微创技术的发展,我国脊柱类植入医疗器 械的市场规模也在逐渐增长。根据标点信息相关报告,2018 年、2019 年我国脊 柱类医疗器械市场规模分别为 73 亿元、87 亿元,预计 2024 年我国脊柱类医疗 器械市场规模约为 171 亿元,2019 年至 2024 年的年均复合增长率约为 14.42%。

创伤类产品的生产技术较为成熟,市场开发较为充分,近年来保持较快增长。根据标点信息相关报告,2018 年、2019 年我国创伤类植入器械市场规模分别为 77 亿元、92 亿元,预计 2024 年我国创伤类植入医疗器械市场规模约为 170 亿元, 2019 年至 2024 年的年均复合增长率约为 13.15%。

(二)就全球市场而言,根据 QMED 发布的《2019 年医疗器械企业百强榜单》, 2019 年医疗器械市场全球前五强全部为国际医疗巨头,依次为美敦力、强生、 雅培、GE 医疗、费森尤斯医疗。具体到骨科市场而言,根据医疗器械行业网站 Medical Design & Outsourcing 发布的《2018 年全球 10 大骨科医疗器械公司》榜 单,国际市场前五大企业依然被国际医疗巨头把持,前五大企业依次为史赛克、 强生、Zimmer Biomet(捷迈邦美)、Smith&Nephew(施乐辉)、美敦力。就国内市场而言,根据标点信息相关报告,2019 年我国骨科植入医疗器械 整体市场前五大公司分别为强生、美敦力、捷迈、史赛克及威高骨科,市场份额 分别为 17.24%、9.70%、5.97%、5.19%及 4.61%;其中我国关节类植入医疗器械市场前五大公司分别为捷迈邦美、强生、爱康医疗、春立医疗及林克骨科。

从市场竞争力来看,公司关节类假体产品占营业收入的比重超过 95%, 而关节类假体产品占据了较大的国内市场份额。根据标点信息相关报告,2019 年我国骨科植入性医疗器械市场中,创伤类、脊柱类、关节类细分市场合计占据 85.80%的市场份额;其中关节类作为三大细分市场之一,占比 27.77%;春立医 疗 2019 年占领了我国关节类植入医疗器械市场 8.96%的市场份额,在所有本土 企业中排名第二、在中国所有关节假体行业企业(包括国外企业)中排名第四。

近年来,借助国家政策支持和国内市场扩容的机遇,国内骨科医疗科技公司 逐渐发展壮大,同行业国内主要上市公司主要包括爱康医疗、大博医疗、威高骨科、凯利泰、三友医疗等。

三、特别风险:

(一)“带量采购”带来的产品终端价格下降风险 2019 年 7 月,国务院办公厅发布《关于印发治理高值医用耗材改革方案的 通知》,在高值医用耗材领域探索“带量采购”,截至目前,安徽、浙江、江苏、 福建、山东等省份已发布实施“带量采购”政策方案,并执行了涉及关节产品的 招标程序。公司除未能中标 2019 年江苏省髋关节“带量采购”外,其余省份及 相关关节产品的“带量采购”均中标。根据目前的中标情况,相关产品中标价格 较“带量采购”前的阳光挂网价大多出现了一定比例的下降,并进一步致使公司 在部分省份的出厂价格出现一定程度的下降。

(二)发行人膝关节产品未能中标国家带量采购的风险 2021 年 9 月 14 日,国家组织高值医用耗材联合采购办公室就人工关节国家 带量采购拟中选结果进行公示,发行人在“膝关节产品系统”中未能中标。报告 期内,发行人膝关节标准产品收入占比分别为 15.56%、19.10%、16.62%、15.65%, 毛利率分别为 64.11%、64.84%、72.09%、79.00%,此次未能中标将对发行人膝 关节业务造成较大不利影响,且短期内对整体盈利能力造成一定影响。若后续未 能采取其他有效的合作方式,发行人纳入带量采购范围的初次置换膝关节产品收 入将出现较大幅度下滑,在完全无法进入公立医疗机构市场的极端情况下,发行 人膝关节收入下滑可能超过 90%,提请投资者注意相关风险。

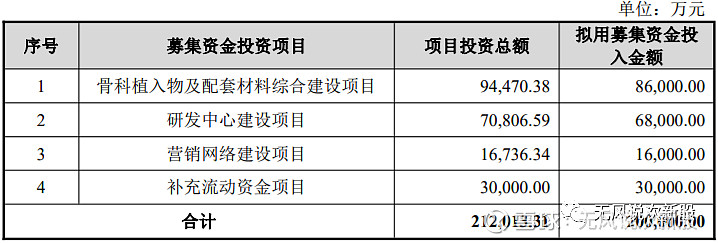

四、募投项目:

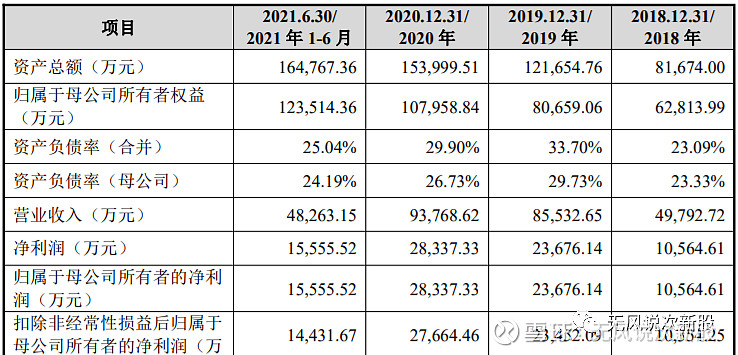

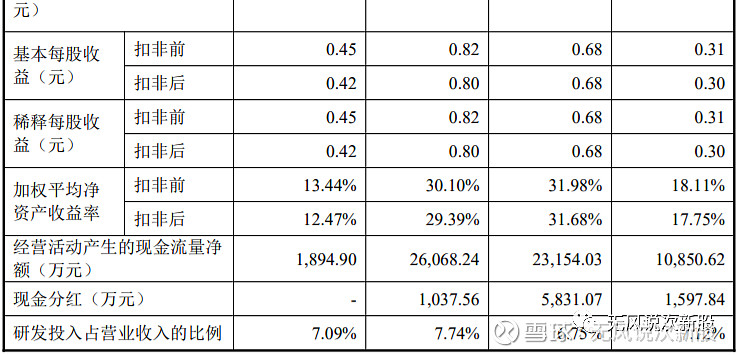

五、财务情况:

1.报告期内:

2.预测21年业绩:

公司预计 2021 年实现营业收入约 为 94,973.70 万元至 114,803.16 万元,同比变动 1.29%至 22.43%;实现归属于母 公司股东净利润约为26,905.81万元至32,419.58万元,同比变动-5.05%至14.41%;扣除非经常性损益后归属于母公司股东的净利润约为 25,312.74 万元至 30,826.52 万元,同比变动-8.50%至 11.43%。

六、无风个人的估值和申购建议总结:骨科植入医疗器械可以分为创伤类、脊柱类、关节类 和其他四大类。发行人公司主业占比最大的的关节类是最有前途的赛道,炒作逻辑就是国产替代,报告期内业绩增速稳定,但是今年公司集采失标,明年业绩可能承压,虽然如此,但是市场仍然充满广阔和竞争,短线给予140亿左右估值,无风建议保持关注,破发风险不大,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。