重要警告:本号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,所有观点不构成任何股票买卖依据!据此投资风险自理!保持理性参考文章。

一、公司介绍(总股本:不超过 3,507,401,812 股)

公司主要从事以 PVC 和烧碱为核心的氯碱化工产品生产与销售,业务涵盖 原盐及灰岩开采、煤炭发电及电石制备、PVC 及烧碱生产和“三废”综合利用 等,构建了氯碱化工一体化循环经济体系。公司主要产品包括 PVC、烧碱、灰 岩、电石渣水泥、石灰等。

公司自成立以来便致力于循环经济与资源综合利用,依托自身拥有的优质电 石灰岩和原盐资源优势,以及“两淮”地区丰富的煤炭资源,采用先进、高效、 清洁的生产工艺,建成了以 PVC、烧碱为核心的“矿—煤—电—氯碱化工—‘三 废’综合利用”的一体化循环经济体系,在资源、成本、技术、规模、环保等多 个方面具有较为明显的综合竞争优势。

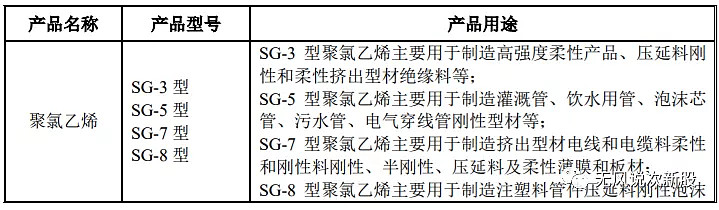

公司主要产品为 PVC、烧碱、灰岩、水泥、石灰等,其中核心产品为 PVC 和烧碱,品种型号、产品用途如下:

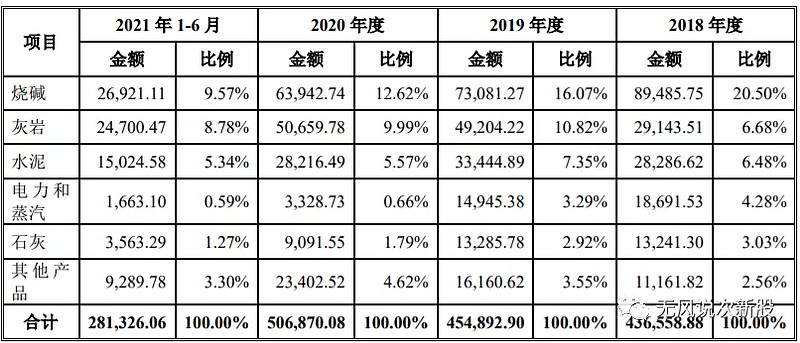

报告期内公司主要产品销售收入情况

报告期内公司核心产品 PVC、烧碱的产能、产量及产能利用率

二、行业和竞争

(一)根据中国氯碱工业协会统计数据,2019 年中国聚氯乙烯现有产能为 2,518 万吨(其中包括聚氯乙烯糊状树脂 119 万吨)。2019 年聚氯乙烯行业新增加产能 121 万吨,退出产能规模为 7 万吨,继 2014-2016 年和 2018 年产能减少之后,2019 年底转为 114 万吨的净增长。据中国氯碱工业协会统计数据,2019 年中国 PVC 表观消费量达到了 2,027 万吨,同比增长 7.3%。

聚氯乙烯是国内五大通用树脂中产量最大的产品,广泛应用于管材、型材、 薄膜、电线电缆、地板革等。聚氯乙烯树脂在生产和使用方面相较于传统建筑材 料更为节能,是国家重点推荐使用的化学建材。我国聚氯乙烯主要用于与房地产 相关的管材、型材的生产;2019 年管材、型材对 PVC 的需求占比达到 53.5%。

近年来,随着我国经济快速发展,对 PVC 需求量不断增加,国内 PVC 产量 总体保持稳定增长。2019 年 PVC 行业开工率达到 80%,PVC 产量达到 2,011 万 吨。

2019 年底,我国烧碱生产企业 161 家,总产能共计 4,380 万吨,较前一年新 增 165.5 万吨,退出 44 万吨,产能净增长 121.5 万吨。2009 年至 2010 年期间,烧碱行业装置利用率处于低位,整体开工率低至 70% 以下。近年来,由于退出产能增多,产能增速放缓,行业开工情况略有好转,整 体开工率保持在 80%左右。中国氯碱工业协会统计数据显示,2019 年中国烧碱 行业开工率达到 79%,总产量为 3,464 万吨。

2010 年,我国烧碱生产企业 176 家,总产能为 3,021.1 万吨,企业平均产能 为 17.2 万吨;2019 年,我国烧碱生产企业 161 家,总产能为 4,380 万吨,企业 平均产能为 27.2 万吨。行业内企业数量减少,单个企业平均规模进一步提高。从企业的产能分布情况来看,50 万吨/年及以上的企业有 20 家,占比达到 34.2%。产能规模 10 万吨/年以下的烧碱企业数量降至 21 家,其产能占比 3%以下。

(二)主要竞争对手简要情况,根据 PVC 及烧碱的产能及产量情况,结合 PVC 与烧碱产品占主营业务的比 重情况,选取同行业公司包括新疆中泰化学股份有限公司、内蒙古君正能源化工 集团股份有限公司、茌平信发聚氯乙烯有限公司、鸿达兴业股份有限公司、亿利 洁能股份有限公司、宁夏英力特化工股份有限公司等作为主要竞争对手。

三、特别风险

原油价格下跌影响公司产品价格的风险,目前市场上成熟的 PVC 生产工艺主要包括两种:一种是发行人采用的电石 法 PVC,主要原材料为原盐、电石灰岩、焦炭、兰炭等;另一种是乙烯法 PVC,主要原材料为石油。石油价格较高的时候,电石法 PVC 具备较大的竞争优势, 但如果石油价格下跌或者维持在较低水平,可能会影响国内市场不同路线生产 PVC 的竞争格局,从而导致发行人 PVC 产品价格下降的风险。

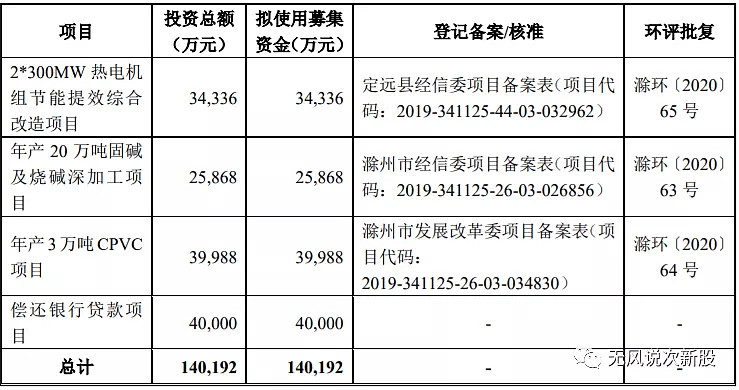

四、募投项目

五、财务情况

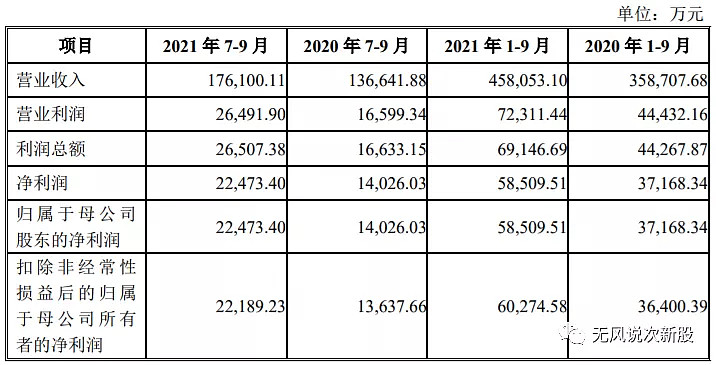

公司 2021 年 1-9 月主要财务数据如下:

公司预计 2021 年度实现营业收入 627,250.50 万元至 766,639.50 万元,同 比增长 23.46%至 50.89%;预计 2021 年度实现归属于母公司股东的净利润 73,902.60 万元至 90,325.40 万元,同比增长 20.46%至 47.23%;预计 2021 年度 实现扣除非经常性损益后归属于母公司股东的净利润 75,248.10 万元至 91,969.9 万元,同比增长 24.96%至 52.73%。

六、无风个人的估值和申购建议总结:公司属于化工周期股,PVC和烧碱在国民经济中均具有广泛的应用,PVC下游消费领域集中在管材、型材、薄膜、电线电缆、地板革等,报告期内公司负债比较高,核心产品PVC、烧碱收入占比较高,今年迎来产品涨价潮,核心产品华东区域销售明显,预测今年8亿多利润左右,这些周期股在A股市场普遍市盈率偏低,合理市值差不多200亿左右,但是发行价3.94元市值才138亿,可能存在炒作预期,短线给予开盘价280亿左右估值,无风建议保持关注,完全没有破发风险,请积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。