重要警告:本号本人不荐股,文章内容属于个人操作心得的分享,仅供参考,所有观点不构成任何股票买卖依据!据此投资风险自理!本号不欢迎智商不平衡的人阅读和关注。

(一)中国能建公司介绍:

中国能建是中国乃至全球最大的电力行业综合解决方案提供商之一,其业务组合包括勘测设计及咨询、工程建设、装备制造、民用爆破及水泥生产以及投资及其他业务。在百万千瓦级超超临界燃煤机组、核电常规岛、洁净煤发电、空冷机组、特高压交直流输变电、海上风电等勘察设计前沿技术领域具有领先优势。作为向中国乃至全球能源电力和基础设施等行业提供整体解决方案、全产业链服务的综合性特大型集团,中国能建充分发挥在能源电力领域70年来形成的独特优势,先后开展了国家“十三五”能源电力规划、雄安新区能源发展规划等重大研究,完成了我国90%以上的电力规划可研和行业标准制定,规划形成了全球规模领先的电力资源配置平台。公司还参与葛洲坝工程、三峡工程、南水北调、西气东输、西电东送、三代核电等一系列关系国计民生的重大工程建设,创造了多项世界第一。 数据显示,截至2021年6月,中国能建累计参与建设的水电站项目总装机容量约1.9亿千瓦,在水电工程领域施工市场份额超过30%;执行勘察设计任务的新能源项目累计装机容量超过1.7亿千瓦,执行施工任务的新能源项目累计装机容量超过1.1亿千瓦。中国能建提出全面进军新能源及储能等相关产业,到2025年控股新能源装机容量力争达到2000万千瓦以上,而截至2020年底其控股装机容量为140万千瓦。同时,成立专业化氢能公司,开展氢能前端技术研究,探索氢能商业模式,全面布局氢能产业链,推进氢能在工业、建筑、交通等主要终端领域的低碳化应用。

葛洲坝公告称,中国能源建设(03996.HK)拟通过向葛洲坝股东发行A股股票的方式对其换股吸收。交易完成后,中国能源建设将实现A+H股上市,葛洲坝则终止上市,全部资产、负债、业务等由前者承接。本次换股吸收合并后,中国能源建设主营业务不变,但双方将实现资源全面整合,消除潜在同业竞争,业务协同效应将得到充分释放,合并后存续公司的综合服务能力将进一步提升。而葛洲坝会被注销法人资格,将彻底告别历史舞台。

本次换股吸收合并后,中国能建将与葛洲坝在资产、人员、品牌、管理等各个要素上实现深度整合,业务协同效应得到充分释放。与此同时,中国能建将通过深化企业转型、重构商业模式,进一步增强核心竞争力、行业影响力及风险抵御能力,实现“行业领先、世界一流”的战略愿景。本次换股吸收合并后,中国能源建设主营业务未变,中国能源建设和葛洲坝将实现资源全面整合,消除潜在同业竞争,业务协同效应将得到充分释放。合并后存续公司的综合服务能力将进一步提升。这也是国企改革三年行动启程后,首例央企上市公司吸并重组。

(二)财务情况:

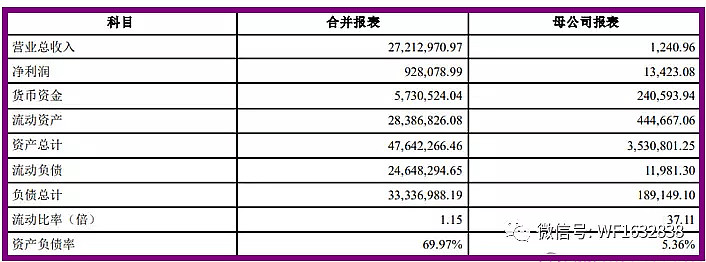

中国能建公司2020年公司优营收2721亿,净利润92.8亿,归母利润46亿。

中国能建集团截至 2020 年 12 月 31 日/2020 年度的主要财务数据如下表所示:(数据来自网络)

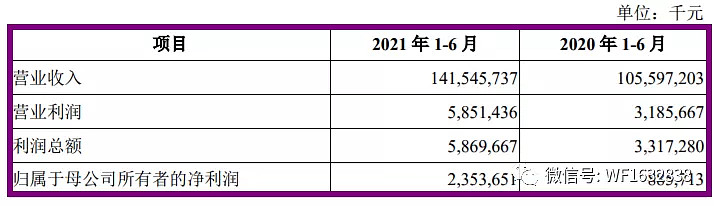

中国能建半年报如下:

2021 年 1-6 月,中国能建归属于母公司所有者的净利润为 23.54 亿元,较上 年同期增加 165.74%,主要是由于 2021 年上半年新冠肺炎疫情得到一定的控制, 项目进度恢复以及部分大额项目进度进入高峰期,工程建设、工业制造、高速公 路等业务板块收入及毛利都有所增加,如工程建设板块收入及毛利分别增加 339.99 亿元、27.05 亿元,同时带动工业制造板块收入及毛利分别增加 23.02 亿 元、4.35 亿元。2021 年 1-6 月,经营活动使用的现金流净额较上年同期增加 17.85%,主要 是随着项目推进,合同资产与贸易应收款随之增加,同时随着公司业务规模的增 长,人工成本等经营性支出增加,综合导致本期经营活动现金流出金额相应增加。

2021 年年度经营业绩预计:

财务报告审计截止日后,中国能建主营业务和经营模式未发生重大不利变 化,在税收政策等其他可能影响投资者判断的重大事项方面未发生重大变化,中 国能建整体经营状况的变动情况与行业变化情况基本保持一致。故发行人预计 2021 年度营业收入、营业利润、净利润、归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有者的净利润等主要财务指标不会发生重大不 利变化。

也就是说基本跟2020年营收利润差不多(中国能建公司2020年公司优营收2721亿,净利润92.8亿,归母利润46亿。)

(三)估值:

中国能建新能源业务类型比较倾向火电等等,在风电绿电领域比较少,但是不妨碍市场把它当做绿电炒作,按照与中国能建同类型的A股上市公司,一般情况下市盈率在10-25倍之间,现在市场对新能源绿电比较热情,同类型的股票(浙江新能、三峡能源和中国电建)已经飙升不止,个人给予中国能建15-20倍的合理市盈率,也就是市值在690-920亿之间比较合理。本来无风个人是想把中国能建定位于1500亿以上的,但是看到港股的低微态度,看到更优秀的同类型中国电建(营收4千亿利润127亿)才不到1500亿市值,于是,觉得要把新股溢价压一下。下图是港股行情:

但是,一般情况下,新股上市都是虚高的,由于发行价超低1.96元,叠加新股上市溢价情绪,个人预测市场肯定给予接近30倍左右市盈率开盘价,那么开盘价就开到3.85-4.2元之间。不管开盘价是多少,短线注定是高估的,1.96元的发行价,注定也是散户的天下,会不会把机构洗出去呢,也不排除这种可能,就要看明天盘中的资金情况如何了。个人比较谨慎,如果开盘价超3元,对于抢竞价抢开盘价就没有热情,个人保持先观望态度。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算开高了跌到某个价位也不建议接盘。